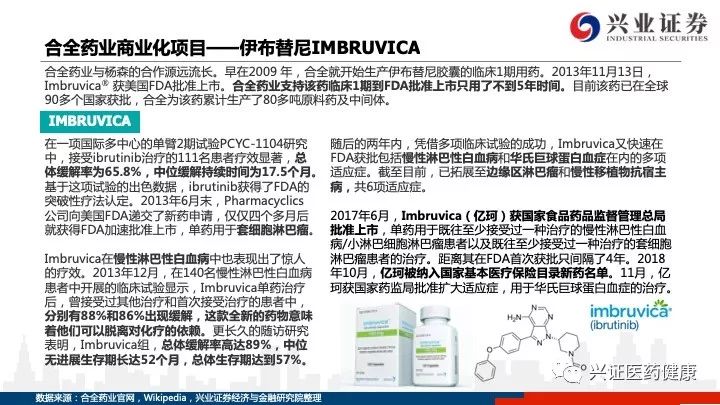

报告丨CRO/CDMO的产业趋势和投资策略

2019-3-28 09:43|

编辑: 面气灵|

查看: 3474|

评论: 0|来源: 兴证医药健康

摘要: 投资前言板块逻辑:景气度拐点向上,医药里的高β板块我们自去年底以来就在周报和深度路演中多次推荐CRO/CDMO板块,此版块是今年医药板块里面因为科创板催化剂推动而景气度拐点向上、业绩持续向好的核心板块。研发投 ...

投资前言

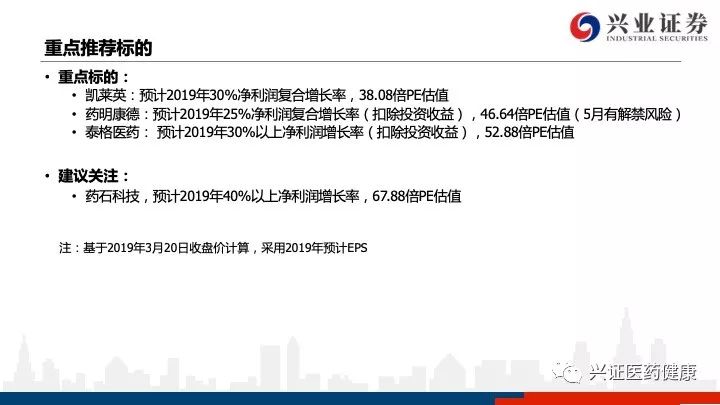

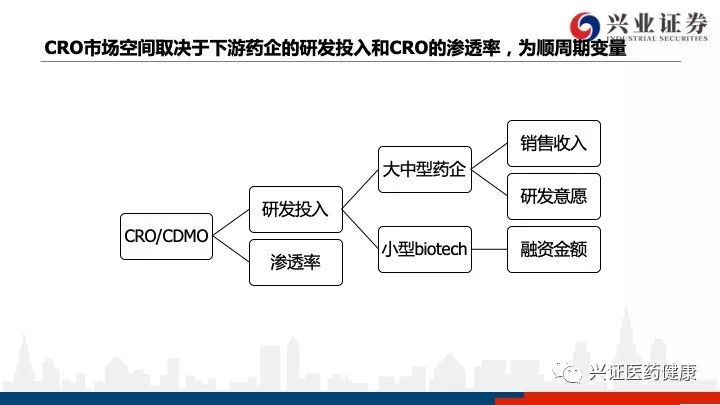

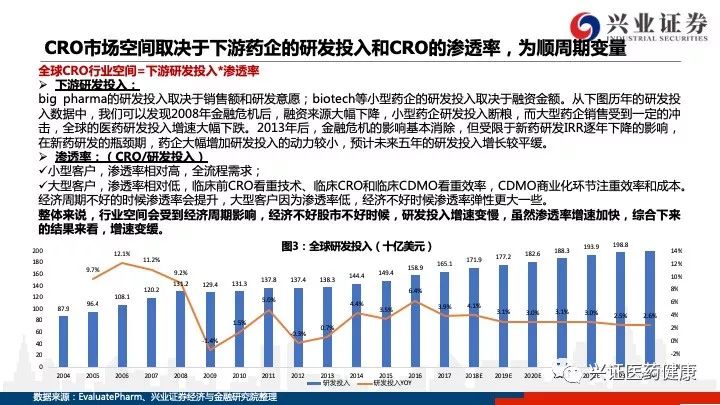

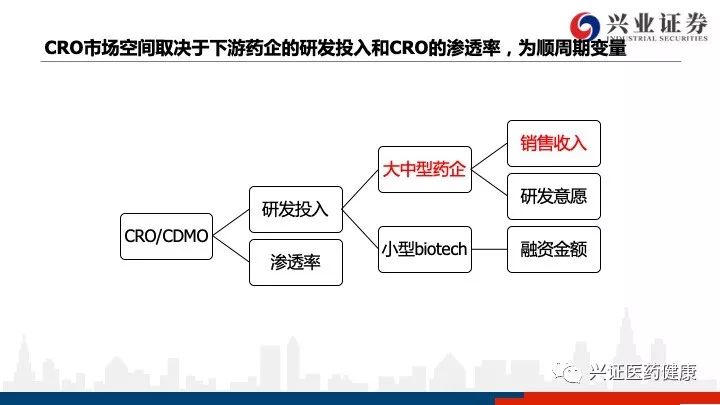

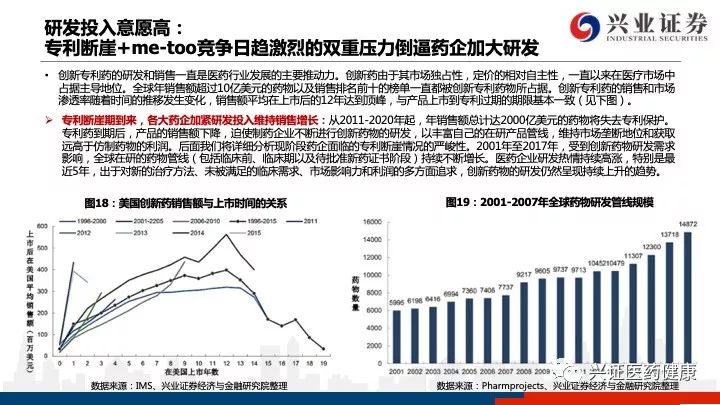

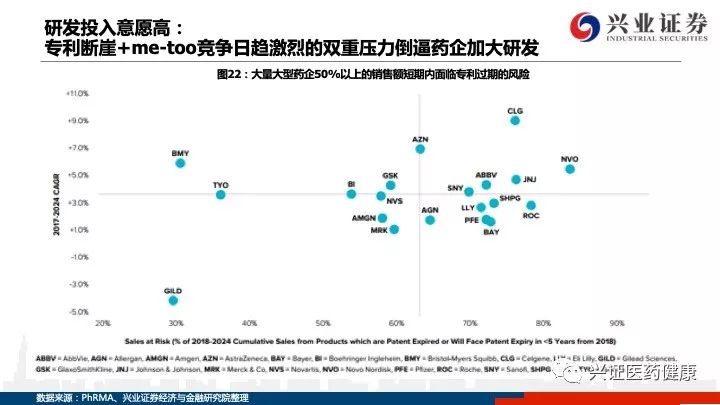

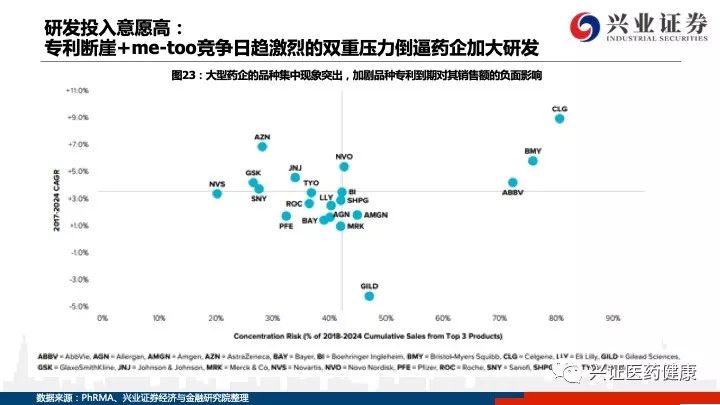

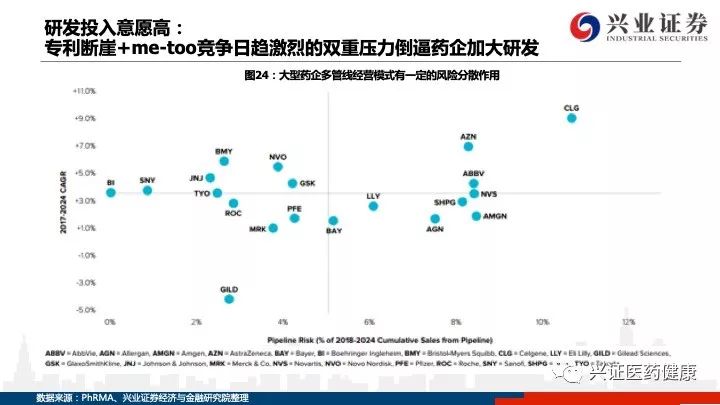

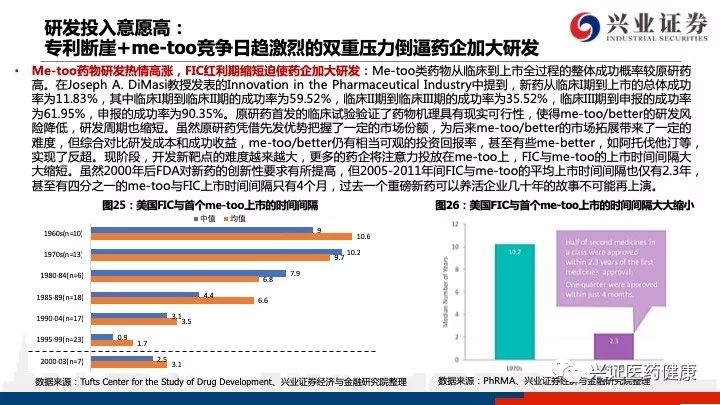

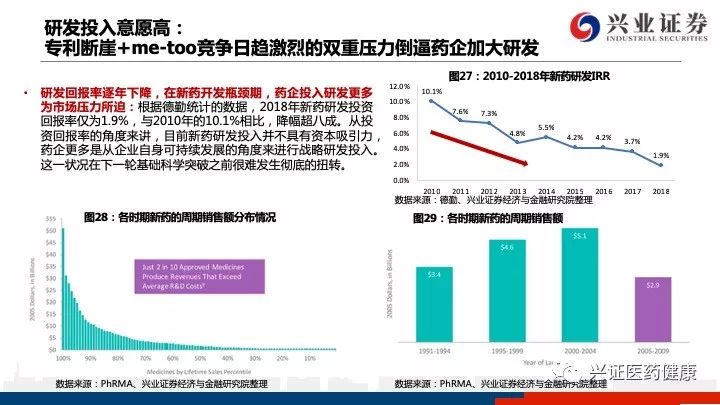

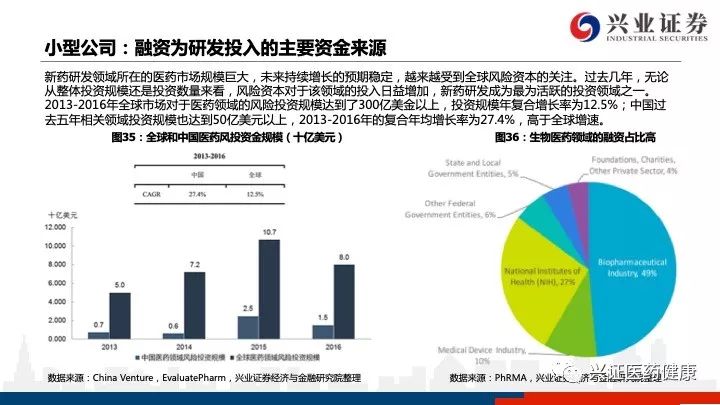

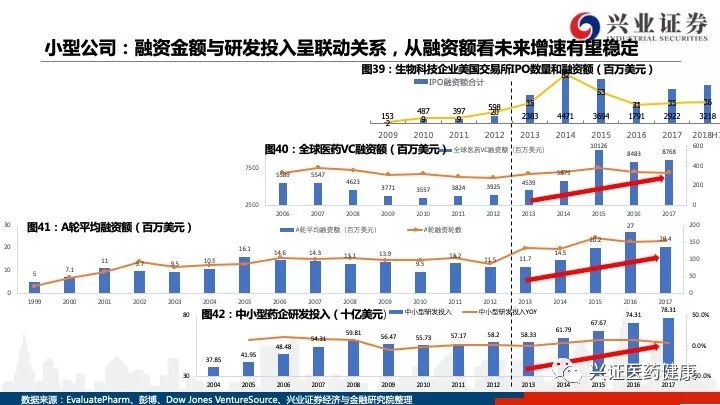

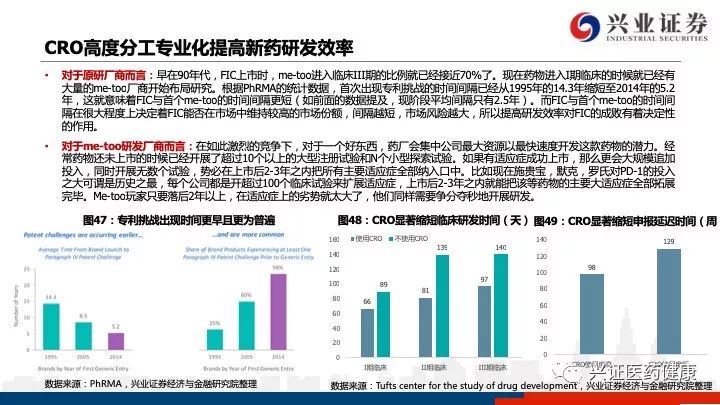

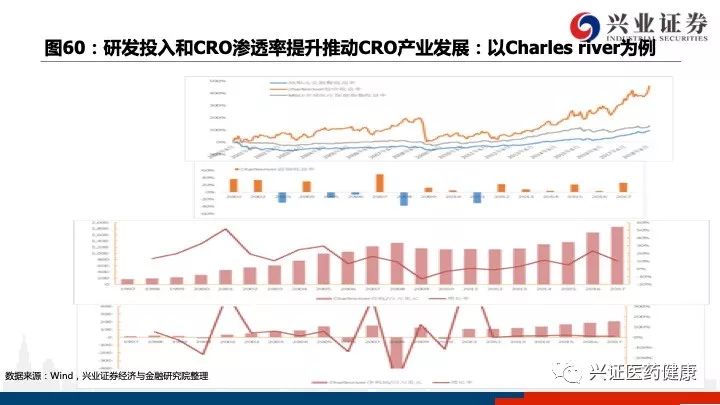

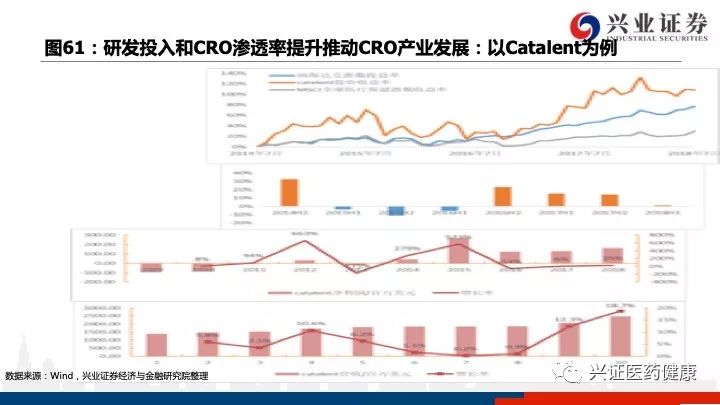

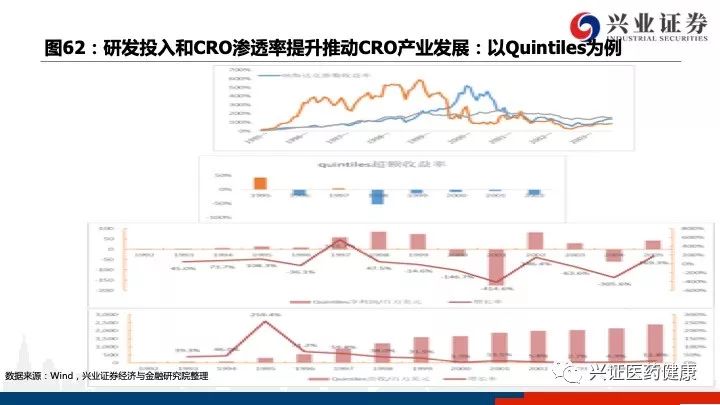

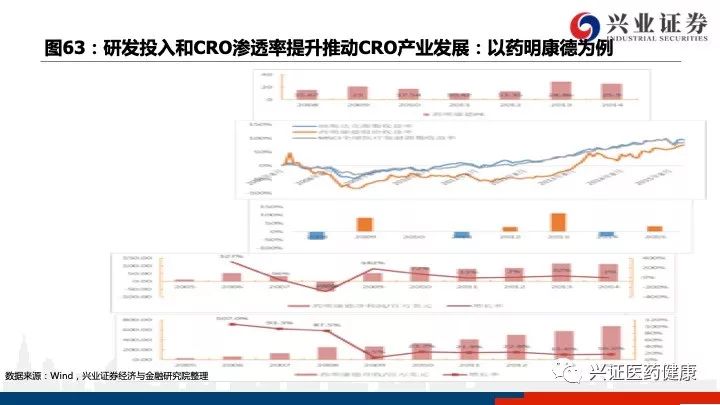

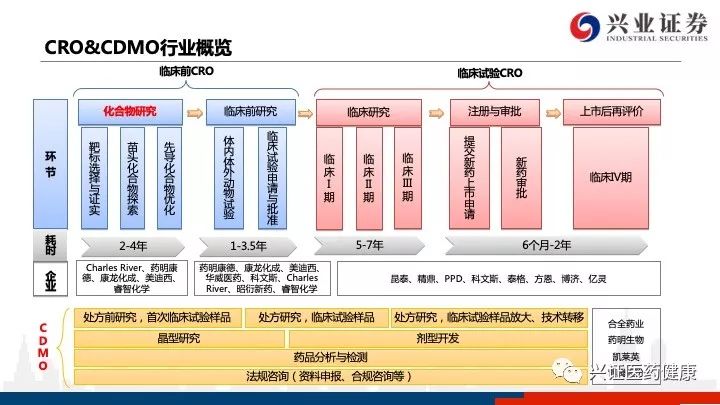

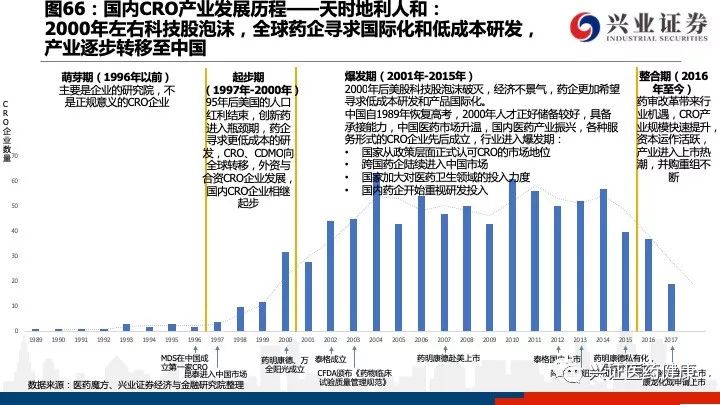

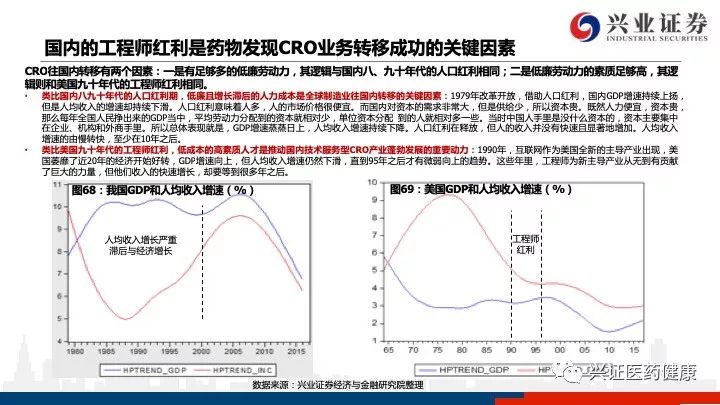

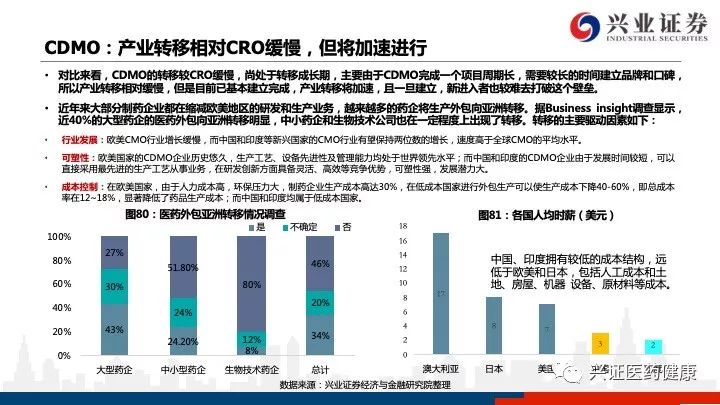

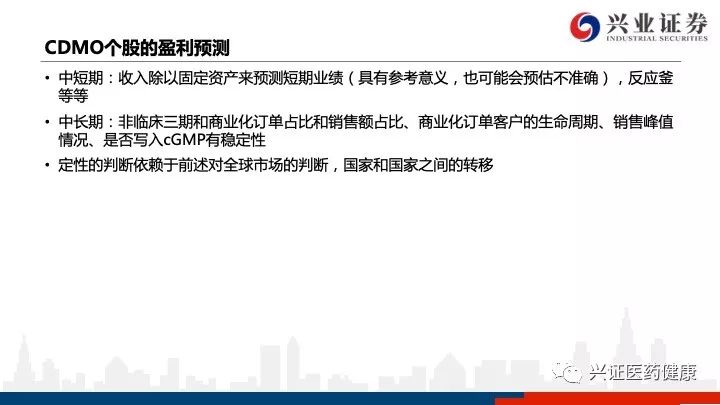

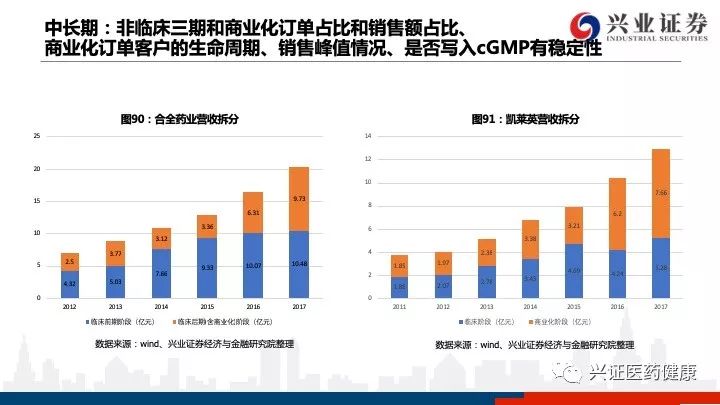

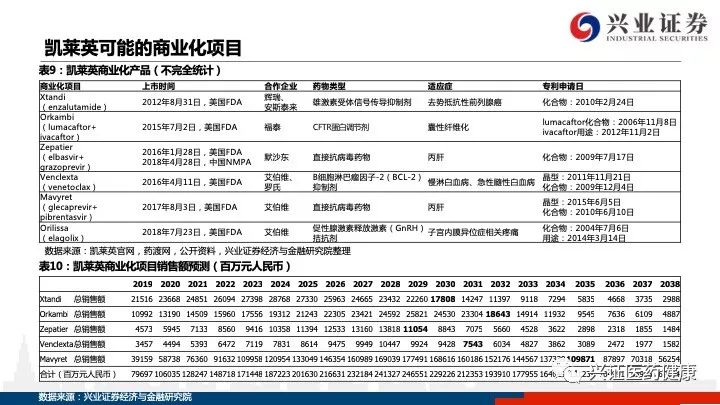

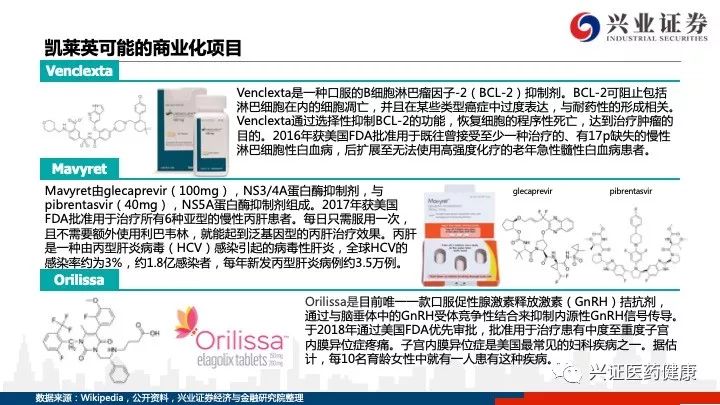

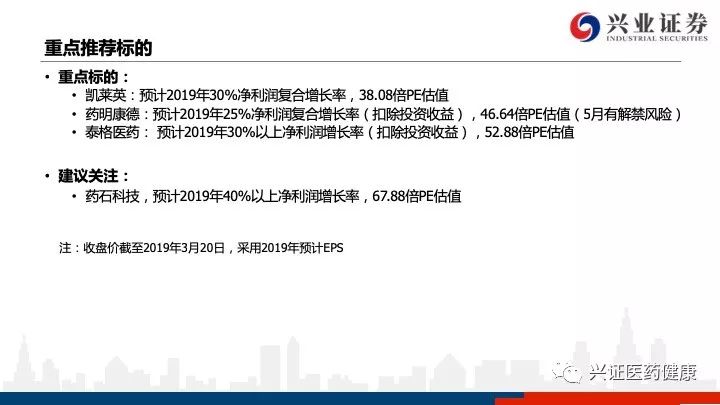

板块逻辑:景气度拐点向上,医药里的高β板块 我们自去年底以来就在周报和深度路演中多次推荐CRO/CDMO板块,此版块是今年医药板块里面因为科创板催化剂推动而景气度拐点向上、业绩持续向好的核心板块。 个股逻辑:行业红利来临时,龙头优先受益 CRO/CDMO存在的价值本质上是技术质量、效率、成本的兼顾。从个股来看,龙头公司在三者的平衡上更好,且在行业里更有品牌,考虑到下游药企较为分散,已经有品牌和口碑的企业将在这一轮红利中率先受益。我们看好泰格医药、凯莱英、药明康德等,也建议关注药石科技、昭衍新药。 本报告的亮点: 复盘了海外龙头公司,通过股价的波动周期得出结论:CRO、CDMO是研发投入顺周期下的高β板块 量化指标分析了工程师红利、产能转移,并且判断短期内工程师红利依然存在,国内增速将保持高于全球的增长 量化指标分析了国内外公司、龙头公司的效率和投资回报率

风险提示:客户订单发生非常大的变化,或者是行业进入下行周期(比如产业不转移、科创板不及预期或者全球研发投入增速非常慢),那么都需要引起重视。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号