医疗器械领域的大咖小咖们,你们知道中国有多少种医疗器械吗?哪种医疗器械生产厂家最多呢? but~为了解决这个长期困扰大家的疑虑,我们用python抓取了CFDA网站“2008年到2018年7月份”的数据,获得国产医疗器械注册数据143294条,并按照注册证编码进行了相关解析,结果让人大开眼界。

so~小编诚邀您一起来看一看!

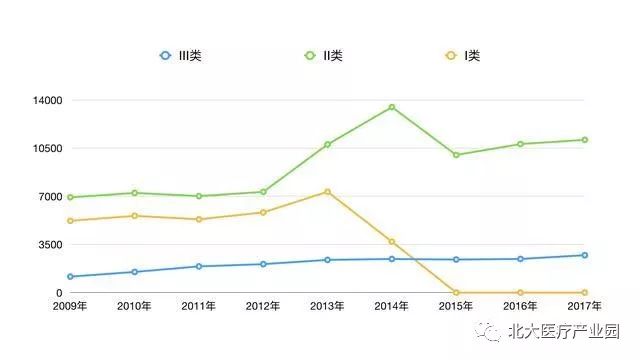

很奇怪,为什么2013年和2014年这么突出呢? 原因有几方面。 一方面,2014年10月启用新的《医疗器械注册管理办法》,新办法更加严格、规范,各器械企业在2013、2014年冲刺申报。 另一方面,2015年开始实施的医疗器械注册收费制度也使企业的注册申请更为谨慎,影响了医疗器械生产企业的注册申请数量。 还有就是一类医疗器械的影响。 各类型器械年度注册情况

什么鬼?一类医疗器械数据直接掉下来了! 2014年《办法》将第一类医疗器械产品注册管理调整为备案管理后,数据没有体现在国家局的数据库里,实际上,备案产品有了大幅上升,增长率达到63.5%。 主要是由于第一类医疗器械的管理方式发生了根本变化,从注册管理改为备案管理,刺激了第一类医疗器械的增长。下面这张图是。 排除一类器械以后的数据

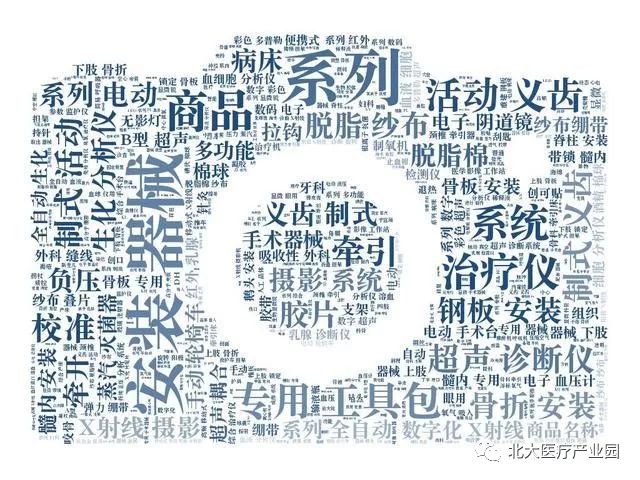

恩,这才对嘛。 那么这么多器械,都是做什么的呢?看下面 剔除“一次性”、“试剂”数据后的词云

国内17876家企业(不考虑企业关联关系)总计申报注册证14万个,其中一次性耗材产品2.3万个,棉、纱、输液管类低端耗材预计超过25%,体外诊断试剂4万个,约占30%,除此之外,各类假牙(义齿)拥有6132个注册证,血压计852个,体温计431个,其他产品数量可参考字体大小自行判断。 2

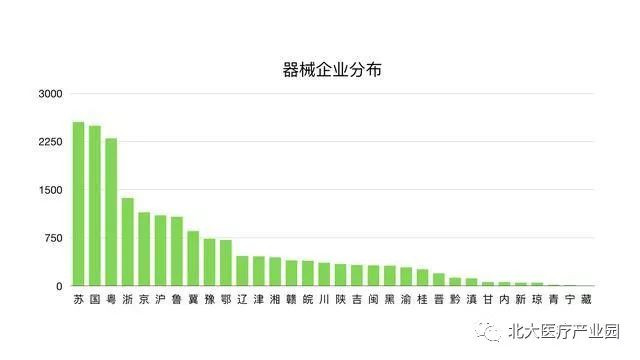

器械企业的分布

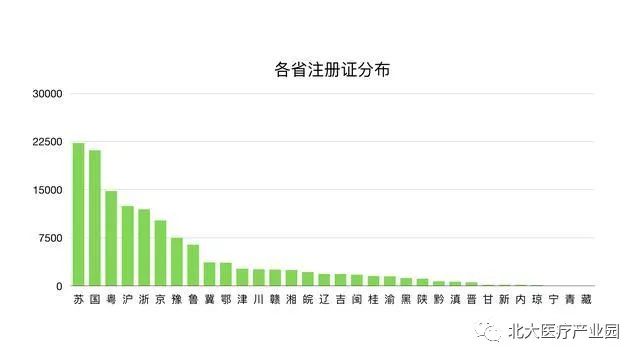

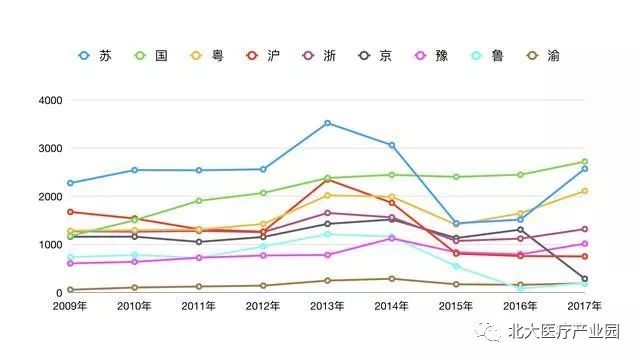

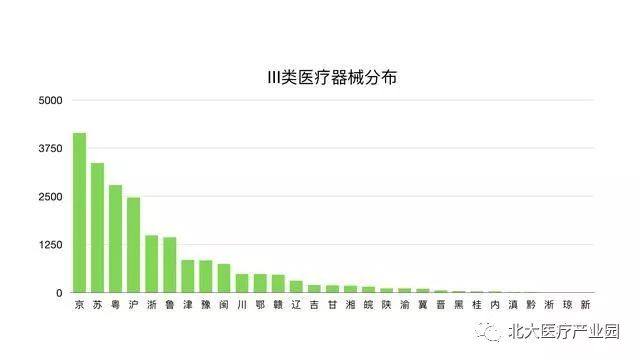

可以看出重合度还是比较高的,大概可以分为三个梯队,北上广苏浙为第一梯队,中部省份第二梯队,西部和偏远省份第三梯队。 前7个省份和重庆历年注册情况 (含一类和二类数据)

乍一看都差不多,细细看发现还挺有意思,特别是近两年的变化情况,上海从2013年开始注册数量持续减少;北京在2016年小幅增长之后断崖式下跌,数量减少了约1000个;江苏2017年增长了1000个;山东省近年持续走低,2016年只有两位数。 这里主要根据企业名称统计,有一定误差,仅作参考。 3

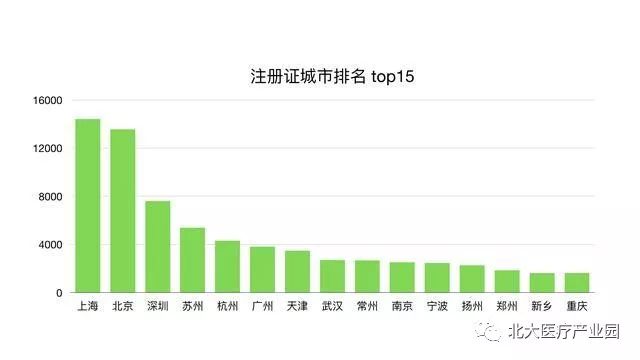

前15个包括:北京、上海、天津、重庆4个直辖市,广东省2个,深圳和广州;江苏省4个,苏州、常州、南京和扬州;浙江省2个,杭州和宁波;湖北武汉,河南2个,郑州和新乡。 怎么还有新乡? 新乡长坦县丁栾镇被称为中国的“卫材之乡”,新乡聚集了超过60家相关企业,绝大部分以生产卫生材料(脱脂纱布、脱脂棉、一次性无纺布、乳胶制品等)为主。 Top15名、Top50城市的注册证占比

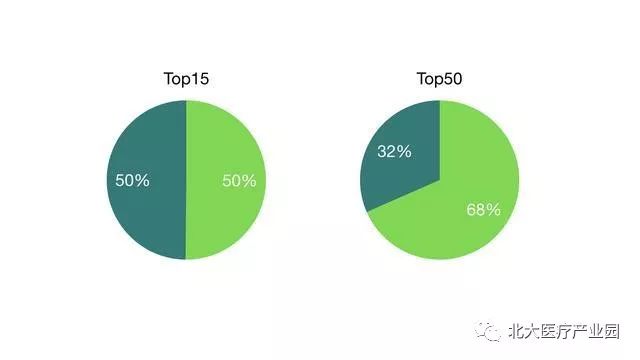

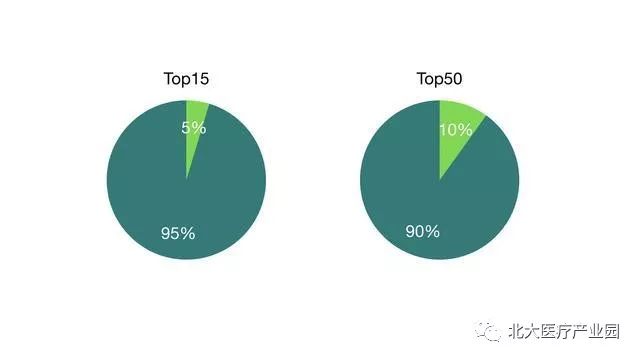

前15个城市包揽了50%的注册证。 前50个城市包揽了2/3的注册证。 注册证公司T0P11

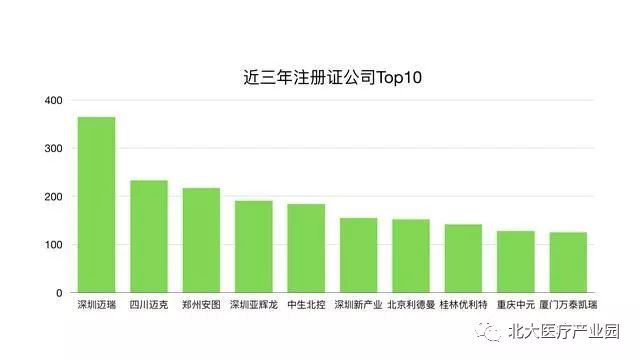

同上,不考虑企业关联关系。 近三年(2014年新办法实施后)的注册情况

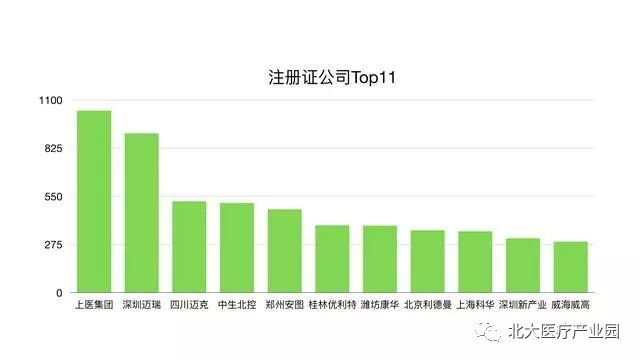

很遗憾的是,上海两家老牌企业没有出现在前10。 Top15、Top50企业的注册证占比

注册量排名前15的企业,仅包揽了5%的注册证。 注册量排名前50的企业,包揽了10%的注册证。 4

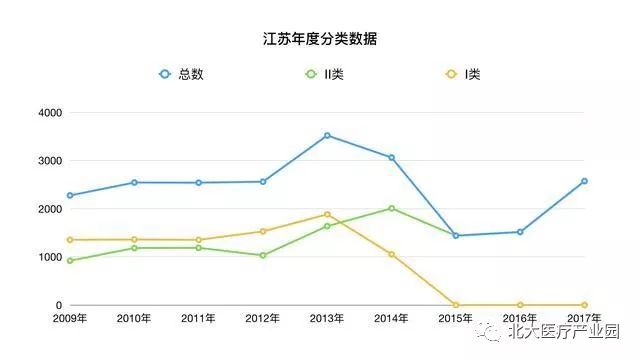

江苏年度分类数据

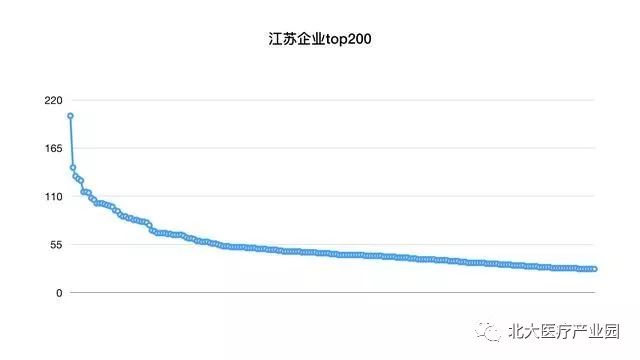

剔除一类器械数据的影响,江苏二类器械的数据依然是一条漂亮的曲线。 江苏前200家企业注册证的情况

江苏医疗器械企业的词云

江苏是国内器械企业和注册证数量最多的省份,2552家企业总计拥有注册证(不含三类)22289个,中小型企业较多,595家企业拥有超过10张以上注册证,但缺少龙头企业,产品以IVD、外科手术器械、骨科器械和低值耗材为主。 下面,敲黑板时间到啦~

国内医疗器械产业整体偏低端,棉、纱类低端耗材占了1/4,体外诊断试剂占了30%,企业普遍存在着“多、小、散、弱”的现状。 行业特点: 1、政策因素影响较大; 2、行业具有一定区域聚集效应,企业对产业链资源(人才、资金、技术)有一定的依赖性,但依赖性不强,3、4线城市依然可以成就龙头企业; 3、三类和创新医疗器械壁垒高,企业主要分布在京苏广上浙;中低端市场较为成熟,行业壁垒相对不高,垄断性也不强; 4、中低端市场对医疗资源的依赖性不强,行业并没有完全围绕医疗资源集中的省份分布。 当然,后三条应该是我国医疗器械偏低端的结果,而不是原因。 本文作者系北大医疗创新谷人员 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号