杨烨辉13728715598/郑薇/廖庆阳/潘海洋/柴博18018700417/王金成 ——“只做有深度的思考和点评”

发行股份及支付现金收购慈铭体检,获证监会上市公司并购重组审核委员会无条件通过 美年健康拟向天亿资管、维途投资、东胜康业、韩小红和李世海以非公开发行股份及支付现金的方式,购买其持有的慈铭体检 72.22%股权,并向不超过 10 名其他特定投资者发行股份募集配套资金(慈铭体检 100%股权的估值为 373,629.36 万元)。其中拟以非公开发行 150,862,274 股股份及现金支付 35,000 万元的方式支付,发行价格为 15.56 元/股。本次交易完成后,慈铭体检将成为上市公司的全资子公司。 重组交易前总股本为24.21亿,上市公司实际控制人俞熔先生直接及间接持有上市公司 30.79% 股份;重组交易后总股本为26.12亿(考虑配套融资),在考虑配套融资的情况下上市公司实际控制人俞熔先生直接及间接持有上市公司 30.23%股份。 贯彻“多品牌、多层次”的经营战略,实现品牌定位的差异化和互补 重组完成后,公司将拥有“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆体检”等多个体检品牌。其中“美年大健康”和“慈铭体检”定位于服务大众健康体检的专业连锁品牌;“慈铭奥亚”定位于服务高端团体健康体检及综合医疗服务的专业连锁品牌;“美兆体检”定位于服务高端个人健康体检专业连锁品牌。 在管理方面,由上市公司制定战略规划及经营方针,各子公司由其管理决策层及经营执行团队负责具体实施,上市公司在市场开拓、客户开发、体检服务管理、财务核算等方面监督各子公司在具体经营过程中的实施执行,以及是否符合上市公司的各项管理制度及考核规定。 本次交易完成后,美年大健康与慈铭体检将分别成为上市公司qixia两家主要子公司,按照上市公司总体的战略规划,形成各自具体的年度经营目标并经各自董事会审议通过,其后由各自经营团队负责各项具体经营管理,规范行使各项经营与管理决策权,依据董事会制定的经营目标开展具体业务,并将业务目标细分至各运营主体。两家公司在各自的管理团队、销售、财务、人力等方面保持相互独立。 从预算及业绩考核上,上市公司将定期召开“月度经营会”,对美年大健康、慈铭体检当月经营计划的各自完成情况进行监督及分析,并在年度末依据各自的业绩完成情况实施独立的业绩考核。 从现有区域布局上,“美年大健康”与“慈铭体检”各有优势,具体如下:“美年大健康”在巩固原有优势区域的基础上,将发展布局的重点放在三四线城市的下沉;“慈铭体检”发展战略则聚焦于继续巩固提升北京等传统区域的优势。 核心推荐逻辑:量价齐升是趋势,公司盈利能力逐步增强 再次强调,公司的量价齐升成长逻辑没有改变,而且业绩正往更好的方向发展。一季度业绩超预期,一季度实现营收 5.55 亿元,同比增长 79.61%,净利润亏损 1.06 亿元,亏损同比减少 0.23 亿元。成本方面,固定成本中的折旧、摊销、人员工资、房租和设备融资租赁费用全年都是平均分布的。而体检行业具有明显的季节性特征,一季度为公司业务传统淡季、二季度为业务平稳期。因此公司经营规模扩大导至固定支出增加,叠加一季度淡季等因素,净利润仍为亏损,但亏损减少表明公司的盈利能力逐步增强。 通过我们的测算,认为公司的边际客单成本符合去年的净利情况,公司与同行相比成本优势明显(即套餐性价比优势),其最大的几个竞争优势为:成本(高性价比)、品牌及规模、团队及管理机制。在战略层面,美年健康的三大战略是:快速扩张、普惠市场定位与“高举高打”(主要指设备和体检环境),这三大战略在之前的扩张期体现明显,在后续发展中也仍然适用,可以支持公司未来5年甚至更久的发展。

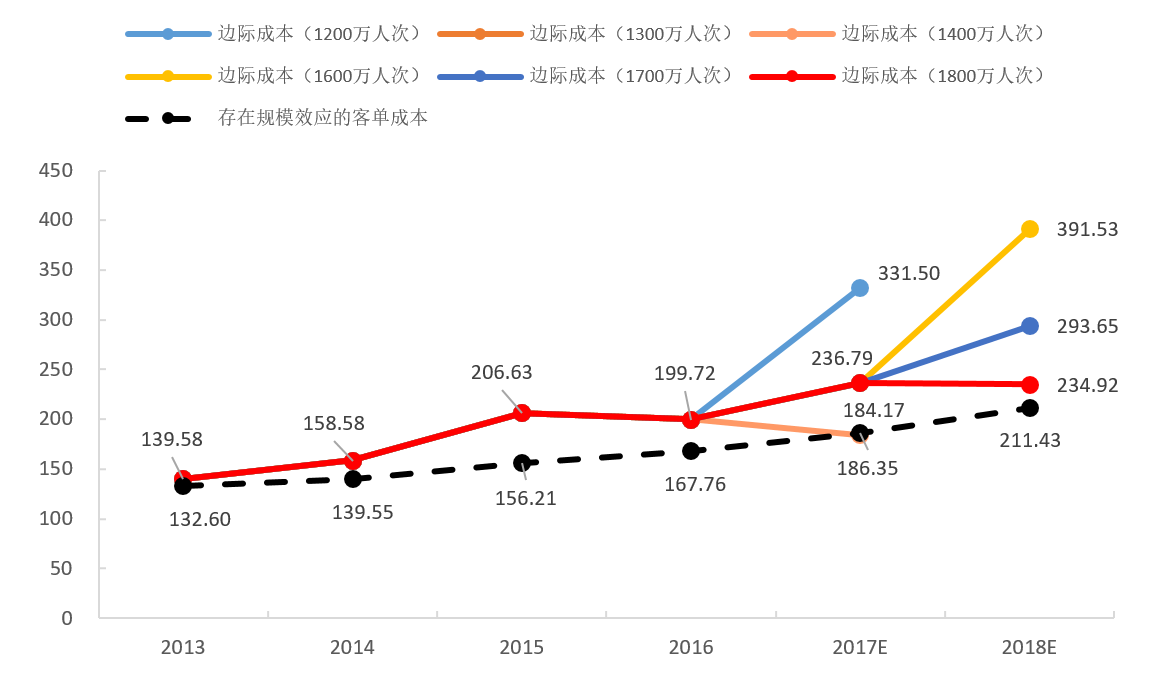

资料来源:公司公告,天风证券研究所 注:经测算的客单成本为黑色虚线。根据历年及预测营业成本、年体检人次,可以测算出边际客单成本,但该方法是线性模式,没有考虑到规模效应,随着增量的体检人次一定存在较前期更显著的规模效应,在考虑规模效应的情况下,测算出2016年客单成本为168元(一般其中耗材等可变成本为30元/人),对应的净利测算也大致符合2016年年报数据,相应2017年客单成本预计为186元。 市场担忧:公司的体检业务缺乏竞争门槛,我们认为公司价值短期是体检服务的流量入口,长期看提供了性价比很高的健康服务平台 市场有部分观点认为公司的体检业务缺乏竞争门槛,消费者可以选择到A或到B机构或到公立医院进行体检。实际上,影响消费者选择决策的初级因素是性价比,终极因素是体检质量及服务,只要能完美解决这两个影响消费决策的因素,即拥有了牢靠的竞争壁垒!美年健康的价值从短期看是体检服务的流量入口,从长期看美年提供了一个性价比很高的健康服务平台。 1. 之前提及美年的优势之一是高性价比、战略之一是普惠市场定位,根据我们的测算186元左右的客单成本,不仅可以比其他第三方体检机构和公立医院提供包含CT/核磁的高性价比套餐(价格在400-600元的美年体检套餐即包含了核磁或CT项目),而且还能保证整体的盈利性,这是抢占市场份额和下沉3、4线城市的先决条件。 2. 在体检质量和服务方面,美年与公立医院体检科的差别在于医质,公司清晰的认识到了这种差距,因此美年的很多地方分公司一直非常重视医质的建设,从三级医院聘请临退休副高或正高医生及年轻骨干加入各地分公司。体检业务也需要学科带头人,如肿瘤、心脑血管的体检环节,各地分公司都有好的医生把关。另外,在就诊绿色通道方面,实际上公立医院并没有假想的优势,一般在局级及以上的领导才可能享受VIP绿色就诊通道。而且公立医院的体检科或体检中心在价格、环境和设备方面都不具备优势。即使是湘雅医院这样下属的健康管理中心(全国健康管理示范基地),在硬件环境、体检过程或检后管理环节都没有特别明显的优势,模式的创新和服务的完善其实还是民营资本才更有动力不断突破和创新。 估值与评级 慈铭体检2017、2018、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币1.625亿、2.030亿、2.478亿。2017年慈铭承诺净利为1.625亿,假设2017年并表5个月,我们预计17年慈铭贡献的净利为0.94亿左右(含并表前投资收益部分)。按50%的内生性增速计算净利,美年健康产生的净利为4.80亿,加总慈铭贡献的净利约为5.74亿左右。重组注入慈铭剩余股权前,公司总股本为2421.48百万股,对应17-19年EPS 0.22、0.32、0.48元。根据现有公告数据,重组注入慈铭剩余72.22%股权后总股本为26.12亿股,预计2017-2019年备考摊薄EPS分别为0.22、0.35、0.51元。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号