我们在森林中迷路了,拿出地图,第一反应不是我们要往哪个方向走,而是确定我们在地图中的位置。企业分析也是这样。 我们需要先确定它在产业链中的位置,然后对上下游各环节的利润率进行比较,最后找出哪个细分行业处在高额利润区。 在行业能跑赢大盘的情况下,如果有某家企业又能跑赢行业平均,能够吸引市场资金的流入,这样就更好了。

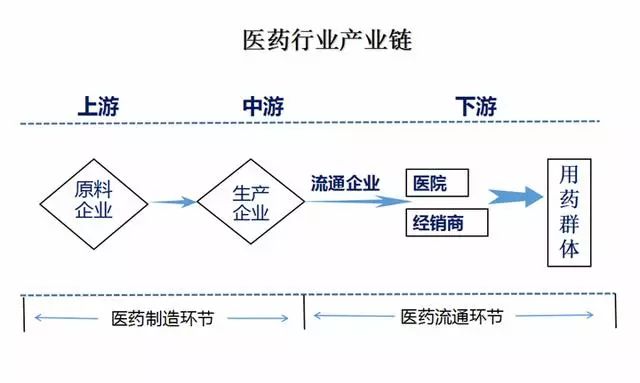

一、医药产业链简介医药行业的产业链主要是由三部分组成的: 原料企业——生产企业——患者。

①产业链上游的原料企业主要包括化学药的原料、中药材行业和生物原料; ②中游的制药企业主要生产化学原料药、化学制剂、中药、生物生化药; ③然后药品通过流通渠道达到经销商和终端客户平台,最终面向用药群体。 二、医药工业分析我们之前对医药企业做过分类,分为医药工业和医药商业。 我们要讲的是医药工业,其支柱分为三大板块,即化学药、中药和生物生化板块。

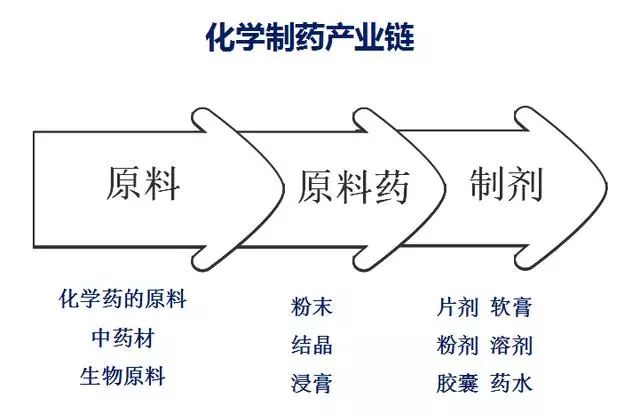

(一)化学制药板块1、化学制药行业产业链 化学制药板块分为化学原料药和化学制剂两个子行业。 化学原料药指的是用于制造各种化学制剂的原料药物,包括药用的粉末、结晶和浸膏等; 化学制剂指的是直接用于人体疾病防治诊断的药品制剂,包括片剂、胶囊、药水、软膏、粉剂和溶剂等。

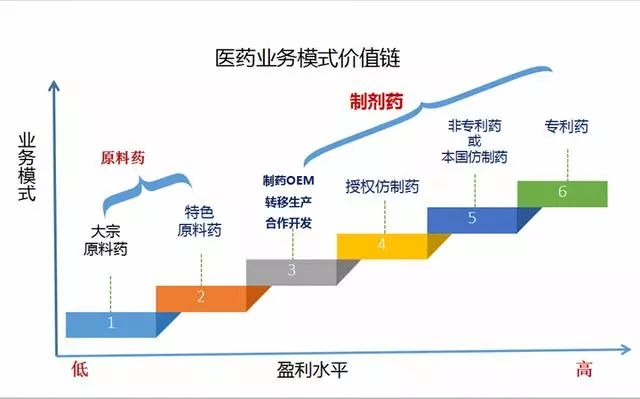

2、医药业务模式价值链 医药业务模式的价值链图大致如下所示。 越往上端,技术含量、附加值越高,进入壁垒也越高。 我国当前的药企以提供大宗原料药和生产仿制药为主,附加值低。

如上图所示。 化学原料药可具体细分为大宗原料药和特色原料药。 当前我国化学制药企业的业务模式相对处于低端,每年向欧美和日本等国家出口大量的维生素类、抗生素类、解热镇痛类的大宗原料药; 同时,我国也有很多药企在利润更高的特色原料药领域,比如提供普利和沙坦类的华海药业。 化学制剂药包含的项目较多,从仿制药到专利药利润越来越高。 但当前我国生产的化学制剂药多是面向国内市场的低端仿制药,比如传统的抗生素。毕竟制剂的生产壁垒较高,而且我国的很多药企缺乏自主研发和创新能力,所以它们以仿制专利已过期多年的基础药物为主,也不足为怪。 (二)中药板块1、中药行业细分 中药板块包括中药饮片和中成药两个子行业。 中药饮片指的是中药材及其加工炮制品;中药饮片是中成药的重要原料。中药材的价格和品质,关系到中成药的制造成本和质量。 中成药指的是把中药加工或提取后制成的可直接用于疾病防治的药品。 看一个企业的盈利能力,主要关注两个指标:毛利率和净资产收益率(扣非加权)。 中成药企业毛利率最高者可达90%,比中药材企业高很多。

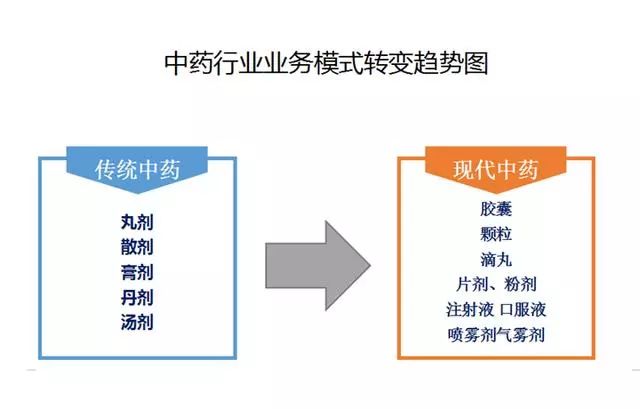

2、中药企业业务模式 中药是我国的特色药,各种膏药、丸药、丹药是其主要剂型,但这些在武侠剧常被提到的神药,在国际医药市场不被待见,因为它们的生产工艺、质量标准、安全性评价等诸方面都比较滞后。所以当前中药的消费主体仍是国内市场。 中药要想抢占市场的话,得按照国际医药市场的标准和要求进行生产。比如生产中药注射剂、中药粉针剂和滴丸等。

(三)生物生化板块生物生化制品是指用生物技术和动植物材料进行生产,主要包括疫苗、血液制品、体外诊断、重组蛋白和其他生物制品等。 这面是生物医药板块细分后的行业,以及各行业中的上市公司代表。

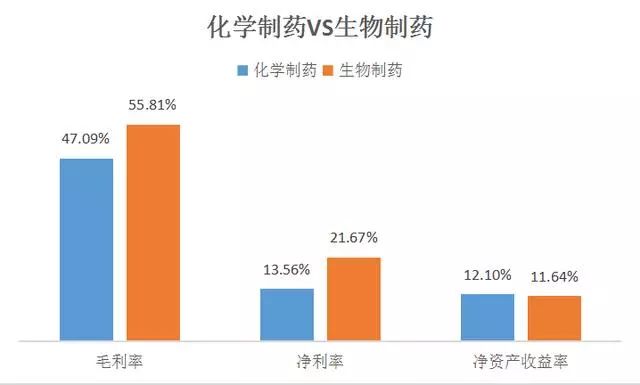

三、哪个环节的利润率最高?通过前面的医药业务模式价值链,我们知道化学制药板块中, 制剂药的附加值>特色原料药>大宗原料药; 通过中药行业的分析, 我们知道中成药的利润率>中药饮片。 下面我们使用2016年的财务数据,再做两组比较。 1、化学制药板块VS生物生化板块 2016年,化学制药行业的收入规模有4600多亿,生物科技行业的收入规模只有380亿。 但是生物科技行业的毛利率要比化学制药高,而且与化学药品相比,生物药品的副作用小,疗效更好。 然而,由于周转效率和负债方面的因素,生物科技行业的Roe反倒不如化学制药行业。

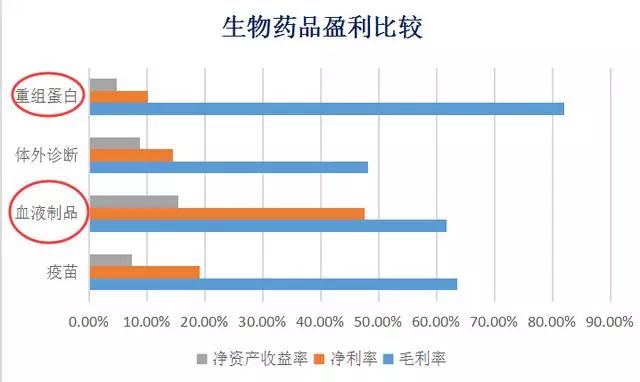

2、生物生化行业内的比较 整个生物制药行业的规模都很小,不管是疫苗类、血液制品还是体外诊断行业,企业的收入规模最多也就几十亿。也许正是因为体量小,发展还不成熟行业竞争强度不大,所以该行业的利润水平比较高。 具体到细分行业。 重组蛋白的毛利率最高,但Roe最低; 血液制品的净利率和Roe都是最高的; 体外诊断的毛利率最低,但综合盈利能力要比重组蛋白好; 疫苗行业的毛利也在60%以上,净利率也接近20%,但Roe不到10%。 血最贵。

四、总结不管在医药工业的哪个版块哪个细分行业,越是技术含量高的行业利润率越高,靠出口原料药、卖仿制药不能保证盈利的持续性。 前面写过要从研发投入的角度分析医药企业的文章,我还是相信,只有拥有自己的研发体系、有内生的研发新药品的能力,才能保证业绩的持续增长,让你区别于那些药品体系混杂、一直买买买的企业,与众不同。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号