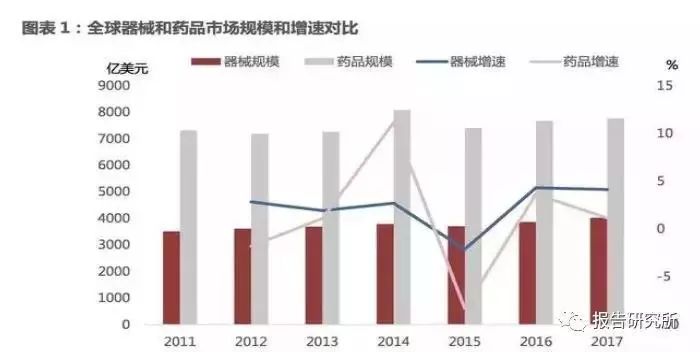

我国医疗器械行业整体保持快速增长需求驱动,全球医疗器械行业持续增长与药品整体市场相比,全球医疗器械行业显然处于不同的发展阶段:行业规模更小、增速更快、集中度尚低。 从规模和增速来看,全球器械市场行业规模仅药品市场规模的一半左右,行业整体增为药品行业增速的两倍。 2016年,全球医疗器械市场规模约4000亿,占全球医药商品市场规模的1/3。 行业增速方面,2011-2017年器械行业复合增速为2.28%,药品行业复合增速为1.00%。 可以看出近年来,器械市场的增速持续高于药品市场,且预计这种趋势还将持续,总体有望保持3%左右行业整体增长。

分区域来看,欧美日等发达国家和地区的医疗器械产业整体发展时间早,对医疗器械产品的技术水平和质量要求相对较高,市场规模庞大,以产品升级换代需求为主,增长也较为稳定。 而以中国为代表的新兴市场为全球最具潜力的医疗器械市场,市场普及需求和升级换代需求并存,整体市场增速较快。 2016年,我国医疗器械市场整体规模为3700亿元左右,占整体医药市场规模20%左右,对比国际市场,显然我国医疗器械市场还有巨大成长空间。

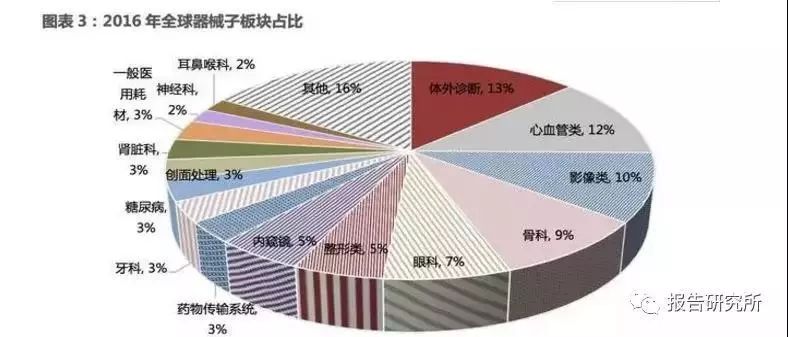

▌不同细分板块存在不同发展机会 医疗器械子板块较多,按照应用领域,主要可以分成15个细分板块。 从具体领域来看,2016年全球前15大医疗器械种类销售额高达3254亿美元,合计市场规模占比为84%,其中前三类医疗器械分别是体外诊断、心血管类和影像类,2016年全球市场规模分别为494亿美元、446亿美元和392亿美元。 可以看出全球范围内,体外诊断是最大的器械子板块。细分子板块占比超过5%的有体外诊断、心血管类、影像类、骨科和眼科等板块。

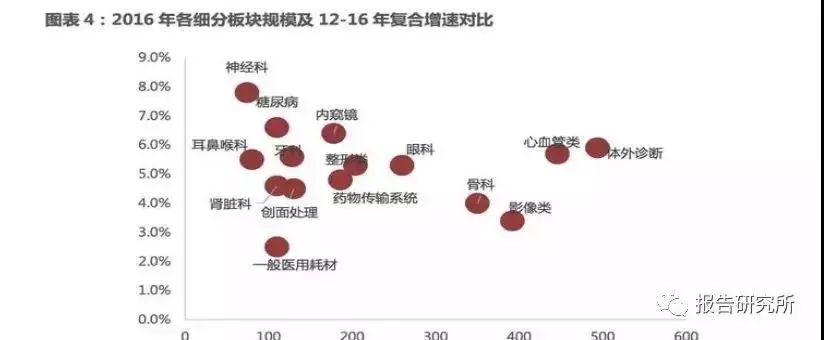

从规模和增速两个维度来衡量不同板块,可以看出,从2012-2016年间,增长最快的为神经科器械和糖尿病器械板块,最大的板块体外诊断和心血管类同样保持5%以上较快增速。

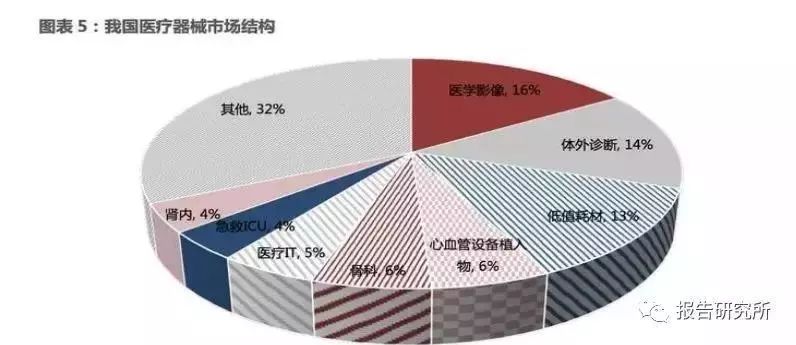

与全球器械细分板块结构相比,我国医疗器械行业结构整体较为类似,但也有差别。 从我国医疗器械市场结构来看,前五大细分市场与全球类似,医学影像、体外诊断、低值耗材、心血管和骨科占据前五大市场,差别在于我国器械市场医学影像类设备占比最大,第二为体外诊断,且全球排名较低的低值耗材在我国占据行业第三位置。

总结:我国医疗器械行业预计仍将保持快速增长 2017年全球医疗器械市场规模为4000亿美元,同比增速为5%左右,略高于全球药品行业增速。 2017年我国医疗器械市场规模约4500亿元,同比增速为20%-25%,远高于全球增速,也高于我国药品市场规模10%不到的增速。 总体而言,我国医疗器械市场发展滞后于药品市场,我国器械/药物市场规模比例仅为0.2:1,远低于全球0.5:1的水平,未来空间潜力巨大。 按照20%的增速粗略估计,到2020年我国器械市场规模有望达到7700亿规模,占我国医药市场整体比重有望达到35%以上。

▌我国医疗器械行业集中度尚有待提高 器械生产厂家众多,行业呈现“小散乱”格局 根据CFDA数据,截至2017年底,全国实有医疗器械生产企业1.6万家,其中:可生产一类产品的企业6096家,可生产二类产品的企业9340家,可生产三类产品的企业2189家。

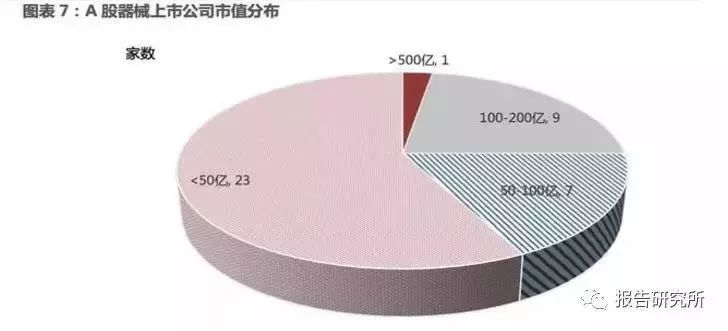

在我国1.6万家器械生产企业里面,大部分都规模较小:目前国内医疗器械生产厂家有近万家,其中90%以上为中小型企业,行业平均收入规模在2300万元,而国内药品生产企业的平均营业收入规模在3.4亿。 此外,由于行业发展时间较晚,存在大量个体户,进一步导至行业的集中度的分散。 我国医疗器械上市公司普遍规模较小,与国际器械巨头相比差距较大。 目前我国1.6万亿器械生产企业里面,上市公司数量约50家,其中A股上市公司40家。 从目前器械上市公司的数据看,绝大多数器械公司都是2009年以后上市的,可比的化药公司多数在2009年以前就已经上市。 上市公司里面,市值超过500亿的仅乐普医疗一家,超过50亿市值的上市公司仅17家,且除了乐普医疗其余上市公司总市值均低于200亿,剩余23家器械上市公司市值均低于50亿。 从上市公司的财务数据来看,绝大多数器械公司都规模较小。2017年营业收入超过50亿元销售收入的上市公司仅迈瑞医疗、威高股份、新华医疗与迪安诊断。国内上市公司合计营业收入为830亿元,占我国器械整体市场仅18.5%,其中top10销售收入占比仅12%。

在2016年全球医疗器械3870亿美金的市场里,排名前十的企业销售额合计1453亿美元,市场份额合计37.55%,美敦力作为器械龙头,297亿美金的销售额,每年保持3%左右的稳定增长,占到全球8%左右市场份额。

可以看出,我国医疗器械公司与国际器械巨头相比,发展还处于起步阶段。无论是器械公司的规模还是行业集中度来说,我国本土企业与欧美竞争对手之间仍存在巨大的差距,国内医疗器械生产企业的集中度亟待提高。 国内高端器械市场以进口垄断为主 目前,我国医疗设备整体技术水平不高,高科技含量产品依赖进口。 医疗器械高端设备及前沿技术主要被欧美等发达国家掌握,凭借其较高的技术壁垒以及大型跨国企业的资本实力,欧美国家长期以来占据着世界高端医疗器械市场主体地位。 与此同时,随着我国医疗器械产业的发展逐渐加快,医疗器械进口规模逐渐放缓。2014-2016年,国内医疗器械进口额增速始终保持在10%以下,2016年我国医疗器械对外贸易规模达到389亿美元,其中进口额为184亿美元,同比增长6.3%,相对于2015年增速下降3.5个百分点。

从医疗器械进口结构和规模来看,彩色超声仪、光学射线仪器、医用X射线仪、高端介入材料以及诊断或试验试剂等中高端产品占据我国医疗器械进口总额的44.3%。 这些产品的技术含量和附加值都比较高,不易研发制造,国内产品与进口产品在安全性和有效性上仍存在一定差距。

总结:我国医疗器械行业集中度尚有待提高 总体而言,我国医疗器械公司体量及市值相对较小,行业集中度较低,尤其是高端医疗器械仍以进口企业占据主要市场为主,而国产医疗器械生产企业数量众多,集中在中低端产品端。 虽然区域性产业集群已经逐步成型,但是绝大多数医疗器械生产企业仍停留在零散分布、低水平恶性竞争的粗放型增长阶段,市场竞争力较弱,无论从企业的规模还是市占率来看,行业集中度尚有待大幅提高。 - to be continued - |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号