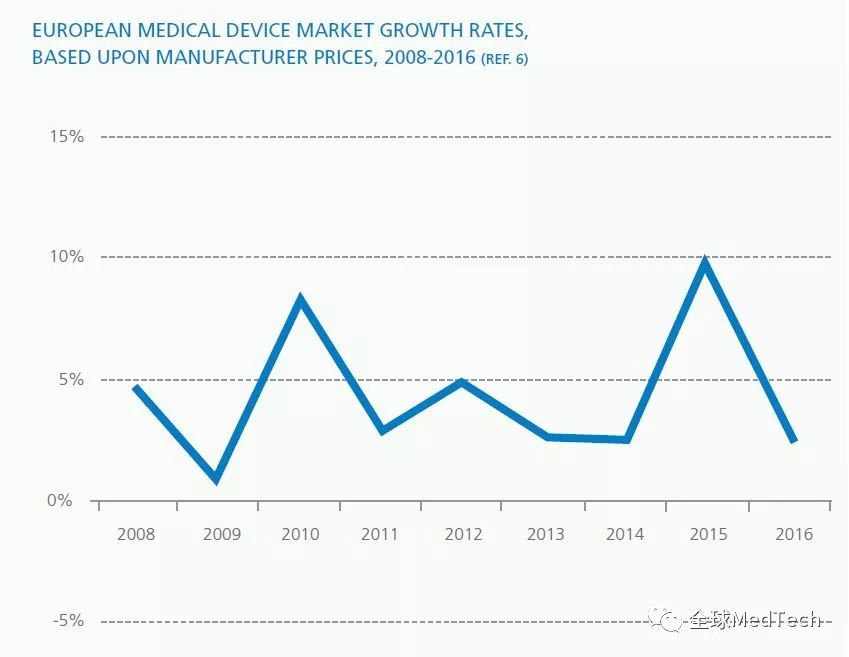

欧洲医疗技术产业(医疗器械+体外诊断)2016年已达1,100亿欧元,约占全球市场的29%,是居美国(占全球43%)之后的世界第二大市场。欧洲医疗器械产业的年复合增长率为4.4%(2008年-2016年),稳定且相对缓慢。

医疗器械市场,德国以占欧洲28%遥遥领先,法国、英国和意大利位列其后。

体外诊断市场,德国同样以占欧洲21%高居榜首,意大利、法国和西班牙紧随其后。

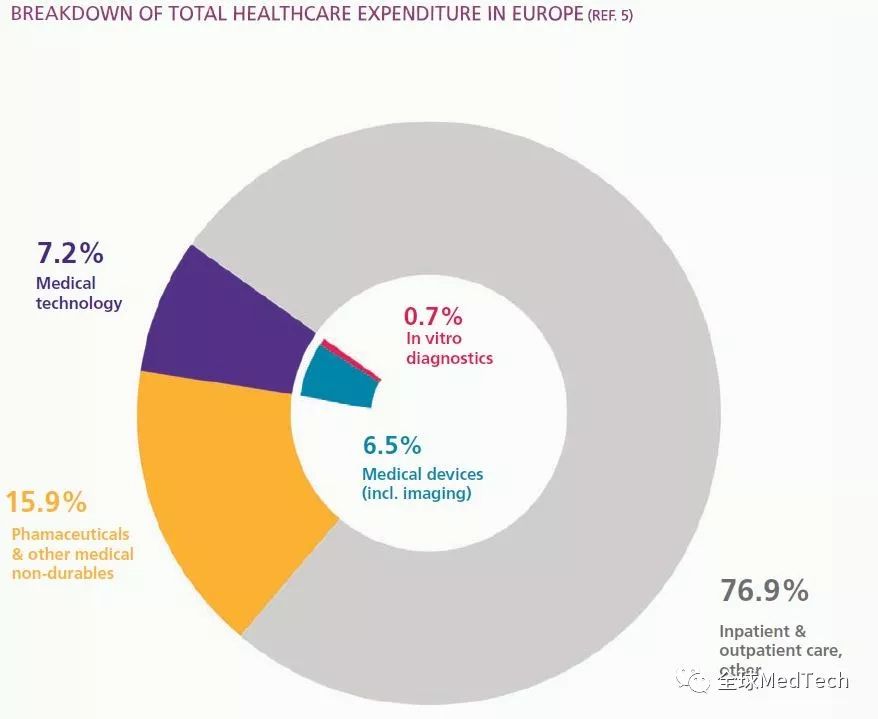

欧洲约10%的GDP用于医疗保健支出,而其中的7.2%用于医疗器械和体外诊断(每个国家从5%到10%不等)。2016年欧洲在医疗器械和体外诊断方面的人均支出为203欧元。

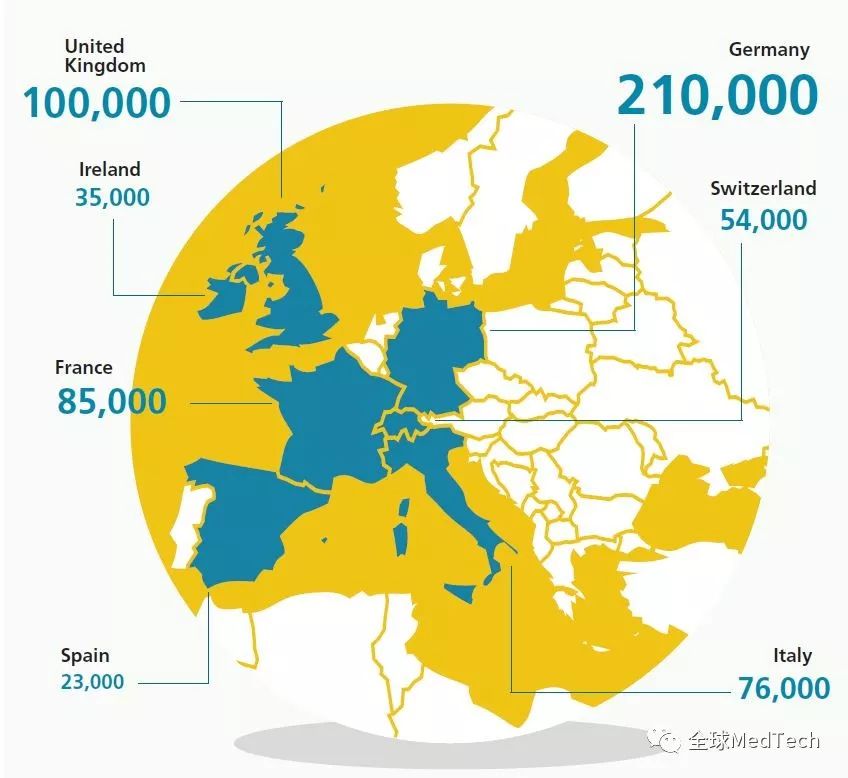

医疗技术产业与创新息息相关。一个新产品上市后,通常在18至24月中就会有升级版产品的出现。2016年欧洲专利局收到12,263件医疗技术相关的专利申请,占了当年总申请量的7.7%,是所有领域中最多的。与之对应的是,制药业和生物技术产业当年的专利申请数量分别为为5,754和5,744。在最近的十年中,医疗技术产业每年的专利申请数量已经翻番,而制药业和生物技术产业则相对停滞。 在所有的12,263件专利申请中,41%来自欧盟28国及挪威和瑞士,38%则来自于美国。 欧洲目前有67.5万人从事医疗技术产业,与此对应的是,欧洲制药业从业人员数量是74万。 德国以21万人居首,接下来分别是英国(10万)、法国(8.5万)、意大利(7.6万)和瑞士(5.4万)。

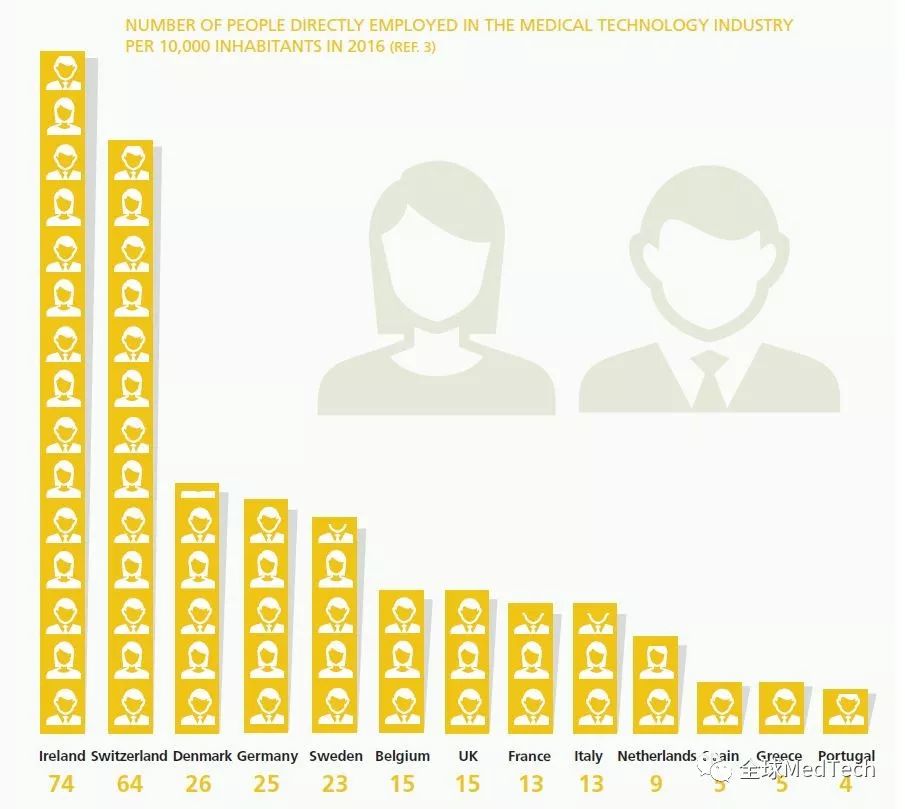

如果按照每1万人口从事医疗技术产业的数量,爱尔兰以74位居第一,其次是瑞士(64)、丹麦(26)和德国(25)。

欧洲医疗器械产品的主要出口国为美国(36.9%)、中国(10.3%)、日本(5.4%)以及俄罗斯(2.8%)。

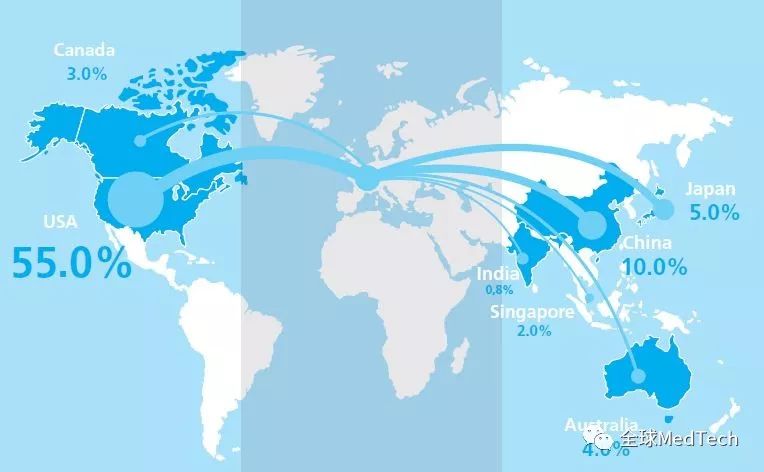

欧洲医疗器械产品的主要进口国为美国(55.0%)、中国(10.0%)、日本(5.0%)、澳大利亚(4.0%)以及加拿大(3.0%)。

欧洲有2.7万家医疗技术公司,主要分布于德国、英国、意大利、瑞士、法国和西班牙。其中95%都是中小规模公司,且大部分是少于50名员工的小型公司。 *人数少于250,年销售额低于5,000万欧元的为中型公司; 欧洲还分布着众多全球著名的医疗技术产业集群,如法国的 The Grand Est Area,德国的 Medical Valley Nurnberg, 意大利的 Emilia-Romagna,爱尔兰的 Galway,英国的 The Golden Triangle(伦敦、牛津和剑桥),德国的 Tuttlingen,以及瑞士的 Canton Zurich。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号