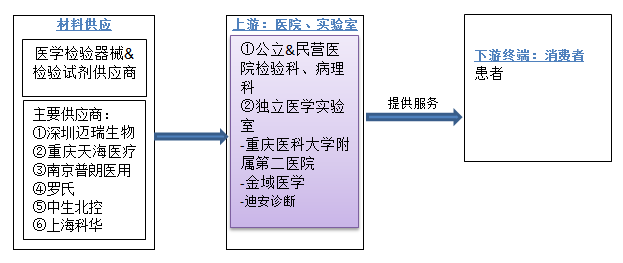

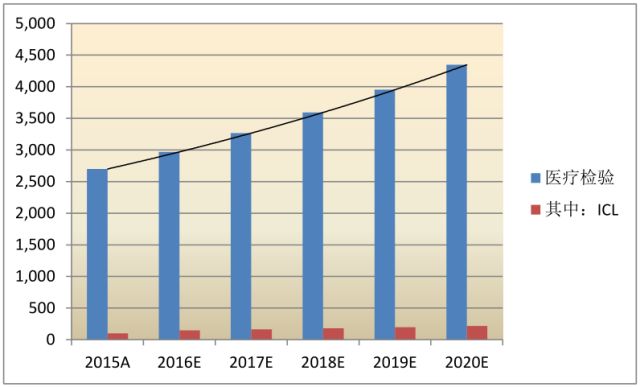

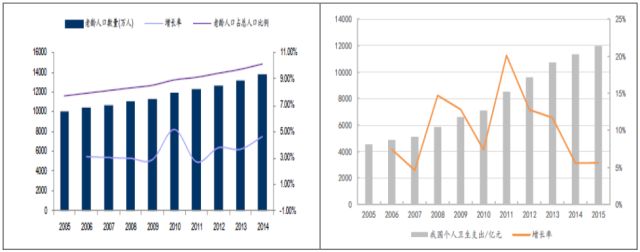

文 | 和达资本 袁涛 前言 医学检验是运用现代物理化学方法、手段进行医学诊断的一门学科,主要研究如何通过实验室技术、医疗仪器设备为临床诊断、治疗提供依据。提供医学检验服务的医疗机构主要包括各级医疗卫生机构下属的检验科室等,以及第三方医学检验机构。 产业投资地图分为(上)、(下)两篇,本篇主要内容为医学检验服务行业总述和需求侧分析。 一 行业总述 1、行业定义 医学检验是运用现代物理化学方法、手段进行医学诊断的一门学科,主要研究如何通过实验室技术、医疗仪器设备为临床诊断、治疗提供依据。提供医学检验服务的医疗机构主要包括各级医疗卫生机构下属的检验科室等,以及第三方医学检验机构。 公立医院的检验科、病理科是我国医学检验市场的主体。主要由于公立医院在我国的医疗服务市场中占据主导地位,公立医院非营利性的业务性质和体制因素使其运营较为封闭,其医学检验及病理诊断业务一般均由院内检验科、病理科完成。 独立医学实验室(Independent Clinical Laboratory, ICL)是指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。独立医学实验室利用其成本控制、专业化等优势,可以满足医院无法提供的检测项目和检验数量需求,最早于20 世纪30 年代在美国兴起,但由于体制和政策原因在我国直到上世纪90 年代才有医学检验外包实验室出现,2004-2005 年陆续成立了多家独立医学实验室并向连锁化发展。 (来源:和达资本) 2、医学检验服务产业链 医学检验机构属于产业的上游环节,患者属于下游环节。除此之外各类检验医疗器械生产商及检验试剂生产商为医学检验机构提供相关产品。医学检验服务供应链体系结构如下图: (来源:和达资本) 3、产业发展现状 我国独立医学检验起步较晚,仍处发展初期。目前的医学检验市场还主要在医院中,以医疗机构临床检验的1,462 项普检为主,新增的新型检验业务市场仍待发掘。独立医学实验室,最早于20 世纪30年代在美国兴起,但由于体制和政策原因在我国直到上世纪90 年代才有医学检验外包实验室出现,之后又陆续有一些不同形式的检验业务服务中心、部分医院的对外开放实验室等,但均未成规模。2004-2005 年陆续成立了多家独立医学实验室并向连锁化发展。我国独立医学实验室数量从2006年不到50家快速发展到2015年约350多家,2015年独立医学检验机构的收入规模目前不到百亿,仅占检验市场的3%左右,仅存量市场就具有巨大增长空间,同时近几年政策导向将使已成规模的大型连锁实验室受益而快速扩大规模。 二 需求侧分析 1、市场需求整体情况 根据《中国卫生和计划生育统计年鉴》数据,2015年公立医院检查费用总额2,235亿元(2009年-2015年的年复合增长率为18.43%),约占医院总收入的10.7%,以此占比估算医院端检验总收入约为2,450 亿,加上基层医疗机构和独立医学检验机构的检验收入,我国医学检验市场规模约为2,700亿元;而独立医学检验机构的收入规模目前不到百亿,仅占检验市场的3%左右(申万宏源以2015年基数测算,ICL潜在收入规模约450亿元,具有350亿元的增量空间)。根据2015年医疗检验规模测算,医疗检验市场规模按照未来5年10%的复合增速,其中独立医学实验室ICL占5%的份额,2020年医疗检验市场规模约4,348亿元,ICL市场规模约217亿元。(西南证券的行研报告指出2020年立医学实验室外包渗透率约10%,ICL市场规模达到250亿元。) 未来5年预计医学检验增长情况如下: (来源:和达资本) 随着近年来我国经济持续高速发展、国家对产业的政策扶持、人民预防保健意识不断提高,加之中国目前正在加速步入老龄化,医疗服务市场处于长期稳定增长的趋势。 2、主要需求者的特点 近几年病患者就诊人数逐年增长,同时卫生机构近几年的收入也大幅增长。根据《中国卫生和计划生育统计年鉴》2013-2016年数据统计显示,医院就诊人数及收入从2012年起至2015年每年保持约6%-12%的增长,2015年医院总收入达到29537亿元,就诊人数76.93亿人。 从医疗需求角度来看,需求主要源于以下几个原因: 1)人口老龄化加速,加大医疗服务需求

近几年中国65岁以上老龄人口每年保持3%-4%的增长速率, 2014年达到1.38亿,占总人口比重高达10%。在老龄人口数持续上涨的动下,我国医疗服务需求不断释放,个人卫生支出持续上涨。2015年我国个人卫生支出已达11,992.65亿元,对比1990年267.01亿元,年均复合增长率达16.44%。持续增加的医疗需求,促使了医疗服务行业的大发展。 (数据来源:卫生统计年鉴,中国65岁以上老龄人口 与2005年-2015年个人卫生支出) 2)居民支付能力增强、健康意识提升带动医疗服务需求 我国居民收入水平提高速度加快,随着收入水平的提高,居民对疾病诊断预防及治疗的需求增强,这都构成骨科医疗行业发展的持续动力。近年来,我国人均GDP保持了快速持续增长,2015年人均GDP接近8000美元,近10个一线城市和省份人均GDP甚至超过10000美元。随着我国城镇居民消费趋势,整体消费水平和医疗保健消费连续维持增长,消费增长值得期待。 (数据来源:国家统计局) 3)医保控费及分级诊疗政策加速检验外包需求释放 虽然我国医疗服务资源供给量逐年增长,但仍无法满足过快增长的医疗服务需求。另一方面,医疗资源分布失衡,公立医院数量仅占全部医疗服务机构的1.28%,但却承担了超过三分之一的诊疗服务。政府提倡“合理利用资源,减少医疗开支”的新医改政策,尤其是自2015年起逐步推进实施的分级诊疗,有望显著增加基层医院的诊疗率,平衡医疗资源的合理分配。 发达国家ICL 行业渗透率较高的原因:一方面由于发达国家医院具有严格的成本核算制度,而国内以公立医院为主,医院外包动力不足;另一方面,国外分级诊疗制度相对完善,中小型医疗机构承担了大量的病人基础诊疗工作,而这些机构检验项目不完善,需第三方机构的介入。目前,国内正在大力实施医保控费及分级诊疗政策,这将加速检验外包需求的释放。医保控费将由降低医药、耗材费用向检查、检验费延伸,医院检验科由利润中心变为成本中心,迫使医院控制成本,将检验项目外包;分级诊疗目的在于将医疗服务下沉到基层诊疗机构,基层诊疗机构能够提供的诊疗项目有限,且相对于大医院,外包动力更足。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号