本文观点: 1、Alere(美艾利尔)通过并购成长为全球POCT领域的龙头企业,市占率达到20%,前后共计超过100家POCT相关企业被其收入囊中,打造了心肌标志物、传染病以及病理学检验三大支柱产品线; 2、然而,也正是并购造成的财务以及运营压力,造成Alere在十余年内一直处于亏损或微利状态,从而最终被IVD领域的综合性龙头Abbott(雅培)收购; 3、作为POCT细分领域的龙头企业,Alere依然逃不脱被收购的命运;全球IVD领域集中度提升的趋势不可逆转,强者恒强;由于IVD领域横跨生物化学试剂与精密仪器两大领域且整体市场规模较小,罗氏、雅培等大健康领域以及西门子等仪器领域的霸主顺势而为,成为行业龙头。

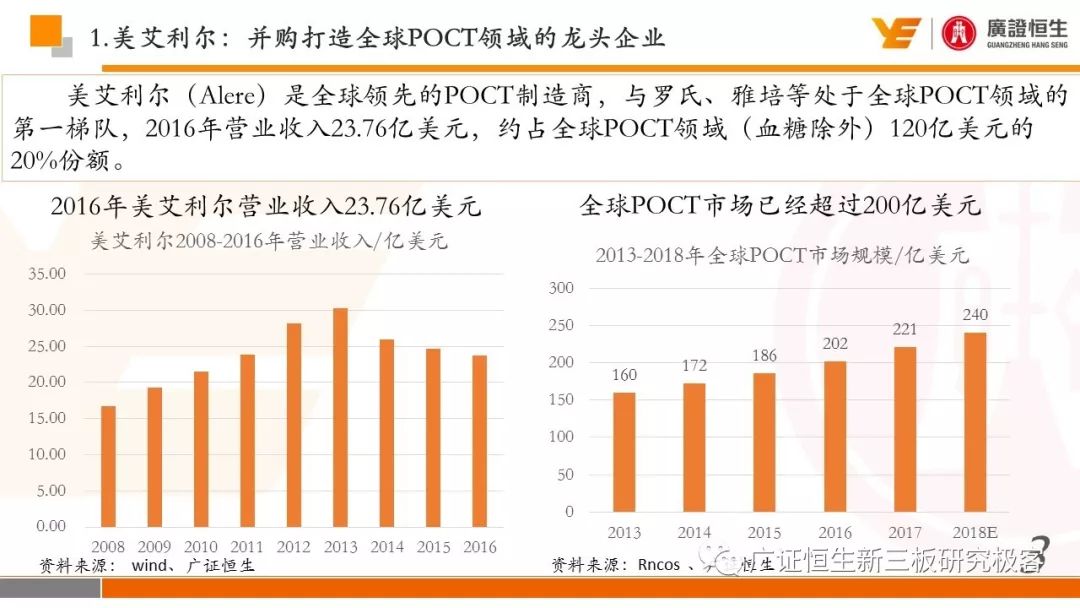

1、美艾利尔:并购打造全球POCT领域的龙头企业 美艾利尔(Alere)是全球领先的POCT制造商,与罗氏、雅培等处于全球POCT领域的第一梯队,2016年营业收入23.76亿美元,约占全球POCT领域(血糖除外)120亿美元的20%份额。 POCT(point-of-care testing)是指在接近病人治疗处,由未接受临床实验室学科训练的非专业临床人员或者病人进行的临床检验,是在传统、核心或中心实验室以外进行的一切检验。由于步骤精简,便捷性与时效性远高于中心实验室检验,占整个IVD市场比例约29%。 除开糖尿病的检测,传染病、危重因子以及心脏标志物的检测是POCT领域的主要细分,而前期将血糖业务出售后,美艾利尔业务也主要集中在传染病、毒理学以及心脏病的检测,2016年三大业务占总业务比例超过90%。

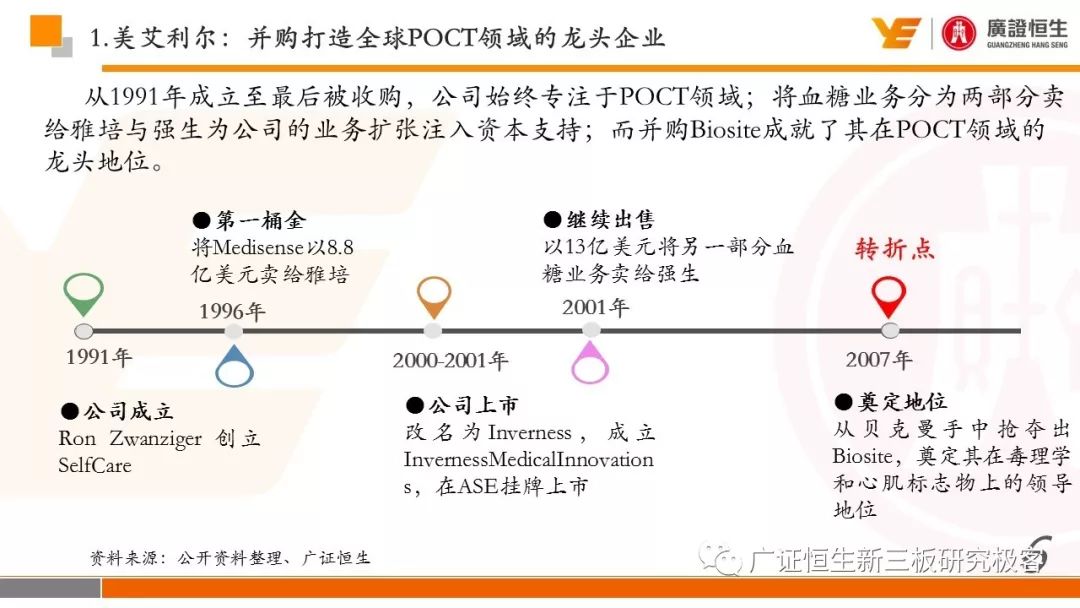

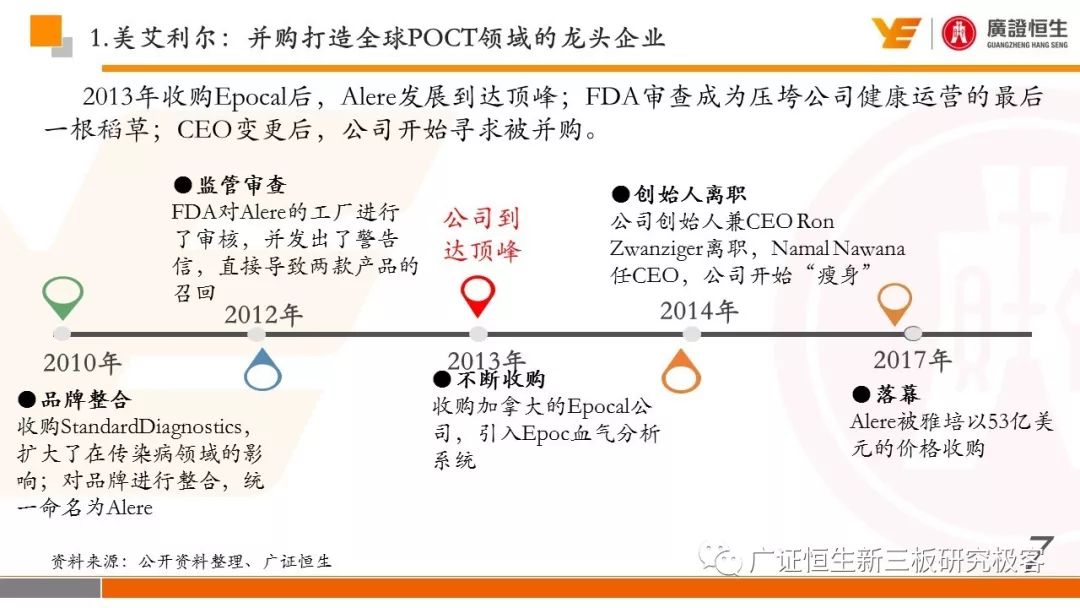

美艾利尔于1991年由Ron Zwanziger 成立,始终专注于POCT领域;分别于1996年、2001年将血糖业务出售给了雅培与强生,获得业务扩张的资金支持;2001年挂牌上市后于2007年从贝克曼手中抢夺Biosite,一战成名,奠定了在POCT领域的地位,也开始了并购扩张之路。 在不断并购的过程中,Alere承受极大的运营压力,2012年FDA审查工厂并直接导至两款产品的召回;2013年收购Epocal可以被称为公司发展的顶峰,此后,公司创始人兼CEO Ron Zwanziger离职,Namal Nawana任CEO,公司开始“瘦身” ,终于在2017年被雅培收购。 2006年以来Alere并购的公司超过100家,通过这些并购,Alere获得了前沿技术与产品,主要有并购Biosite,奠定了在毒理学和心肌标志物上的领导地位、并购Alere medical 和 Paradigm health,建立了健康管理业务的雏形、并购Epocal,引入血气分析业务等。 除了产品与技术,Alere同样通过并购获取渠道,抢占世界市场,并购了中国的艾康、韩国的Jinsung Meditech, Inc.、印尼的PT Mega Medika Mandiri、印度的Spectral Diagnostics Private Limited以及阿根廷的Biolinker S.A等。

2、 并购之殇:盈利能力未能显现,Alere本身成为并购的目标 相比于营业额的迅速增长与市场占有率的提高,公司的盈利情况一直受到投资者所质疑,2010-2014年持续处于亏损状态,2010年更是亏损达到10亿美元,公司终究无法持续扩张,自己也终于走上了被并购之路。 1、高额的债务以及沉重的财务压力是公司盈利能力一直无法释放的主要原因。公司2013年整体负债到达50亿美元,利息支出超过2.5亿美元,这极大的侵蚀了公司的净利润。 2、并购带来了核心产品以及渠道,但是Alere的研发投入占营业收入比例仅仅约5%,不仅远低于其主要竞争对手罗氏的20%,也低于中国POCT龙头万孚生物的10%;随着竞争加剧,毛利率也持续走低,从2010年的52.64%降低至2015年的45.16%。

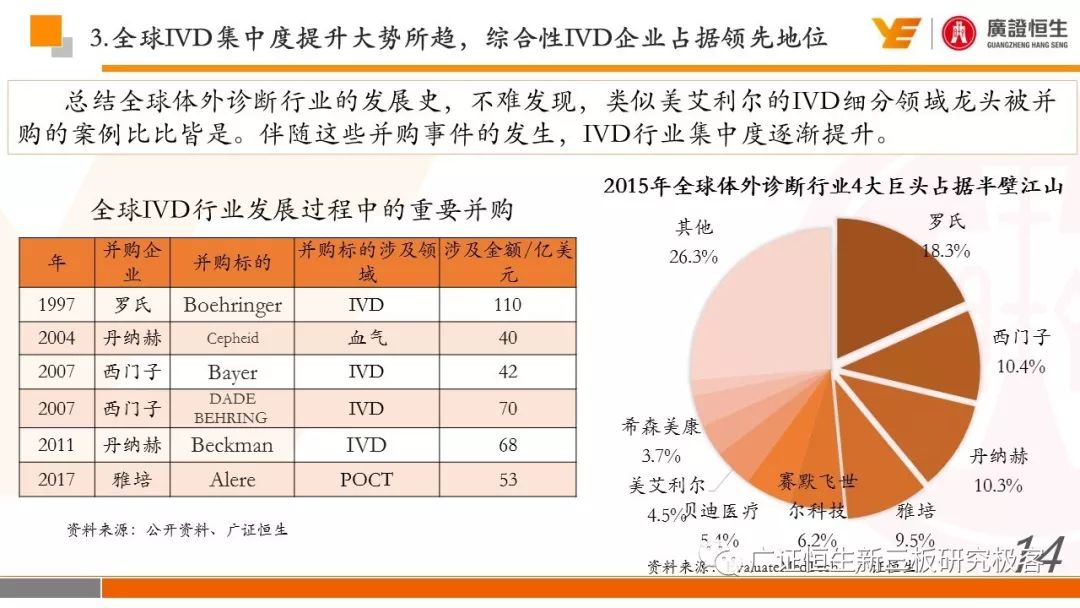

3、全球IVD集中度提升大势所趋,综合性IVD企业占据领先地位 2017年4月14日,雅培和美艾利尔共同宣布,雅培将以每股51美元的价格收购美艾利尔,总金额约为53亿美元,消息传出后,雅培股价大涨,显示资本市场对本次交易的认可。至此,雅培超越西门子与丹纳赫,成长成为全球IVD领域的第二大供应商,而罗氏将迎来最大的竞争对手。 总结全球体外诊断行业的发展史,不难发现,类似美艾利尔的IVD细分领域龙头被并购的案例比比皆是,如1997年罗氏通过并购宝灵曼强势进入IVD领域,西门子于2007年并购拜耳诊断与德灵诊断,丹纳赫于2011年并购贝克曼。伴随这些并购事件的发生,IVD行业集中度逐渐提升,“四大家”在全球占有率已经接近50%。 蓦然回首,我们发现,全球IVD“四大家”罗氏、雅培、丹纳赫以及西门子的主要业务均不在IVD领域。罗氏的77%业务在于生物制药,雅培的营养产品以及医药产品,丹纳赫的生命科学等领域产品以及西门子的医疗影像产品与相应的诊断产品相比均是不遑多让。

总结归纳“四大家”的共同点,我们发现: 1、均为涉及多个细分领域的综合性IVD企业,单一细分领域的龙头难以成长至整个IVD领域的第一梯队,这与IVD细分领域多而市场小直接相关; 2、单纯的IVD企业也难以长期活跃在IVD行业的第一梯队,罗氏是传统的制药企业,西门子是精密仪器制造龙头,而丹纳赫与雅培的其他产品均集中于大健康领域,他们均与IVD领域关系紧密。利用行业外强大的资金支持,他们在行业内不断并购,逐步打造行业自身的护城河。 对国内IVD行业而言: 1、现阶段我国IVD还处于初级阶段,大部分企业规模较小,且产品集中于单一细分领域,通过并购整合打造成为综合性的行业龙头将是未来必然趋势; 2、国内的大型药企或精密仪器制造商有机会通过并购迅速切入IVD行业。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号