行研君说 导语 器械市场增速持续高于药品。2015年全球医疗器械市场规模约3840亿,占全球医药市场规模的 33%。近年器械市场的增长速度持续高于药品市场, 预测该趋势仍将持续。 从全球范围来看,医疗器械的投资周期较短, 投资回报非常可观。 PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的! 来源:行业研究报告(ID:report88) 投资要点: 医疗器械:科技与医疗的交融,重点关注未来之星六大核心领域。 医疗器械涉及到医药、医疗、机械、材料、电子计算机、 智能互联网等多学科领域交叉,科技与医疗的交融,是其独特属性。我们经过研究,挑选出六大未来之星核心领域,包括: IVD、高值耗材、医疗影像中心、肿瘤治疗中心、医疗机器人、家用器械 6 大核心子领域,未来潜力巨大。

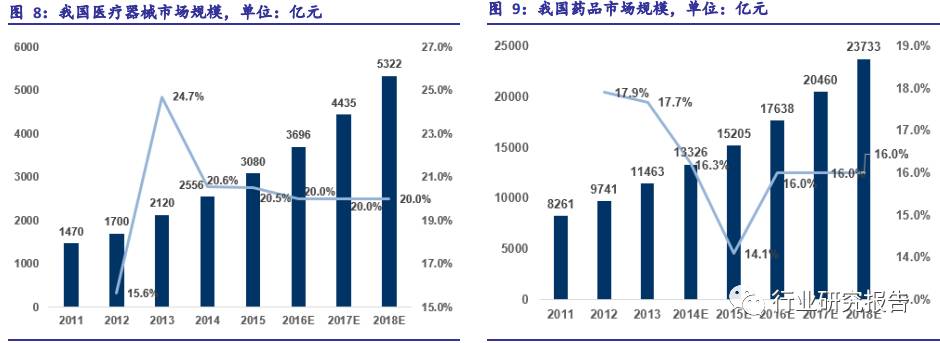

(1)全球视野、聚焦中国:2015 年全球医疗器械市场规模约 3840 亿美金, 行业增速为 4.9%,保持较快增长与持续创新。中国医疗器械市场规模由 2001 年的 179 亿元增长到 2014 年的 2500 亿,增长 14 倍,年复合增长率近 21%,我国器械/药物市场规模比例仅为 0.2:1,远低于全球 0.5:1 的水平,未来空间潜力巨大。 (2)恰风华正茂、龙头初现:我国医疗器械行业发展滞后于药品,九十年代后期开始发展,大多数 A 股医疗器械公司于 2009 年创业板开启后才上市;药品行业市场规模 1.3万亿, 6000 家公司,上市公司近 200 家;而医疗器械行业市场规模 2500 亿左右, 14000家公司,上市公司仅 20 多家。我国医疗器械公司体量及市值相对较小、增速较快、技术创新换代较快;我们认为中国医疗器械目前正处在并购整合集中度提升、高速增长、创新突破的成长黄金初期,恰风华正茂,已经有一些龙头公司初步崭露头角。在药品公司增速放缓的情况下,挑选并投资潜力巨大的器械公司值得重点关注。 中国医疗器械行业:核心驱动要素、未来之路。 (1)增量与结构:核心驱动要素。

(2)创新与整合:未来之路。

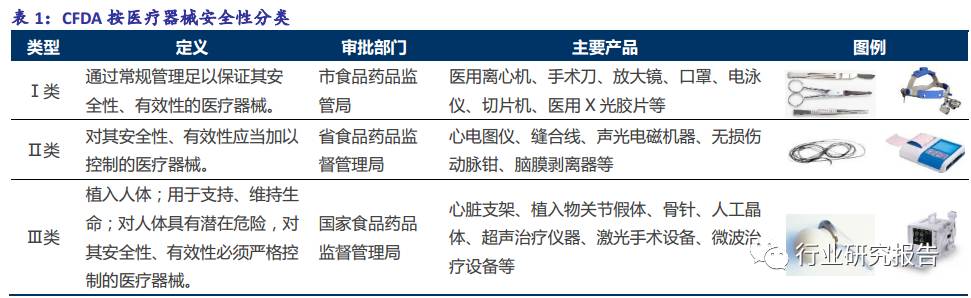

1.医疗器械:未来之星潜力巨大 1.1 七大类应用领域、 三大类安全等级 医疗器械行业覆盖广泛, 包含直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。目的是疾病的诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制;通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息等。

来源:政府相关文件 我们根据医疗器械的用途,将医疗器械行业进一步细分为 7 大子行业:医用装备、诊断监护、高值耗材、低值耗材、检验诊断、家庭护理和制药装备。

来源网络 1.2 医疗器械未来之星: IVD、 高值耗材、 独立影像中心、 肿瘤治疗中心、

来源:政府相关文件 2.医疗器械纵览: 全球视野、 聚焦中国 2.1 全球医疗器械: 高增速、高集中度、 龙头子领域突出 器械市场增速持续高于药品。 2015 年全球医疗器械市场规模约 3840 亿, 占全球医药市场规模的 33%。 近年器械市场的增长速度持续高于药品市场, 预测该趋势仍将持续。 从全球范围来看,医疗器械的投资周期较短, 投资回报非常可观。

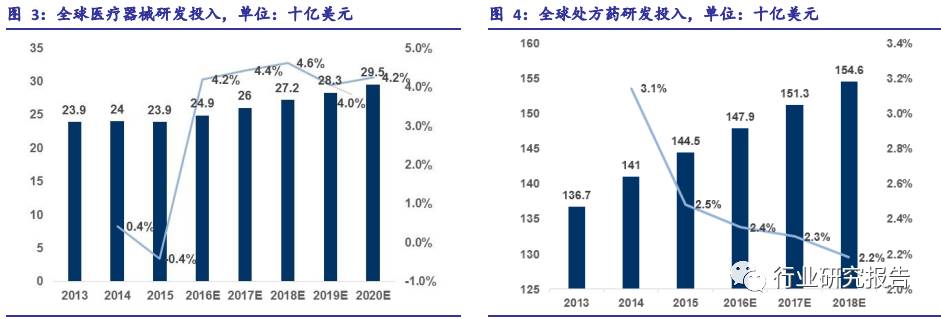

器械研发投入比例落后于药品。 全球器械研发的投入比例偏低, 一方面由于药品研发的成功率不高,另一方面也由于器械相关的配套政策仍滞后于药品。

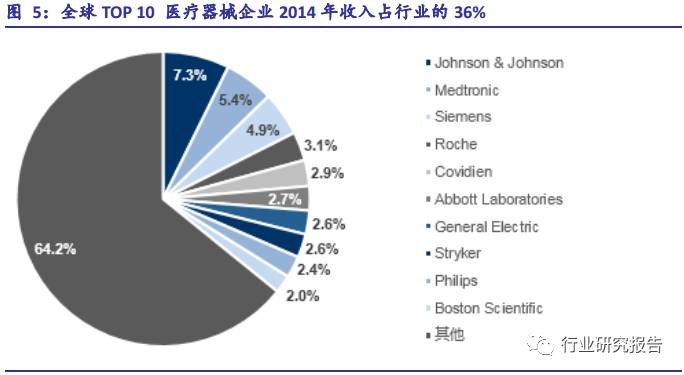

来源:EvaluateMedTech 全球市场集中度较高, 以强生、西门子、美敦力和通用电气为首的前 20 家国际医疗器械巨头凭借强大的研发能力和销售网络, 占据全球近 53%的市场份额(前 10 大企业市场集中度约 36%左右) 。

来源:EvaluateMedTech 体外诊断是最大的细分市场。 细分市场占比超过 5%的子行业包括体外诊断、心脏、影像诊断、 骨科、眼科、 整形六大细分领域。 其中体外诊断、骨科和心脏介入是国内增速最快的高值耗材,值得重点关注。

来源:EvaluateMedTech

来源:EvaluateMedTech 2.2 中国医疗器械: 低占比、 高增速、 大潜力

来源:医疗器械发展蓝皮书 从人均医疗器械费用看,我国目前医疗器械人均费用仅为 6 美元,而主要发达国家人均医疗器械费用大都在 100 美元以上,瑞士更是达到了惊人的 513 美元。与发达国家比,中国人均医疗卫生支出尚处于较低水平,未来提升空间大。

来源:wind 3.中国医疗器械:核心特性与驱动要素 3.1 中国医疗器械: 核心特性

来源:wind 3.1.2 国产高端器械占比较低 国内研发投入不足,中低端产品占比较高。相对于 2015 年全球医疗器械研发投入 6.5%的比例,我国仅有乐普、鱼跃等部分龙头企业达到全球平均水平, 国内研发投入平均水平仅有 3%,多数产品属于低技术要求的中低端产品。

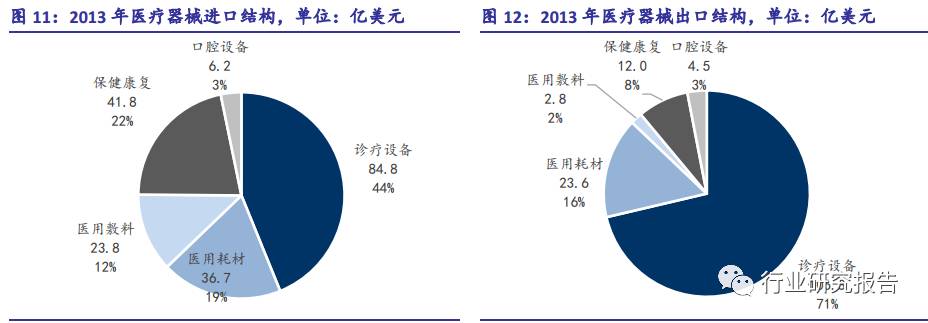

来源:wind 低研发投入导至高端医疗器械基本依赖进口,进口器械 44%属于诊疗设备。 国内大量企业大多集中于低附加值的低值耗材、低端诊疗设备市场,产量大于国内需求,通过出口消化部分库存。 虽然我国医疗器械贸易处于顺差位置, 但出口产品的盈利能力远远低于国际水平。

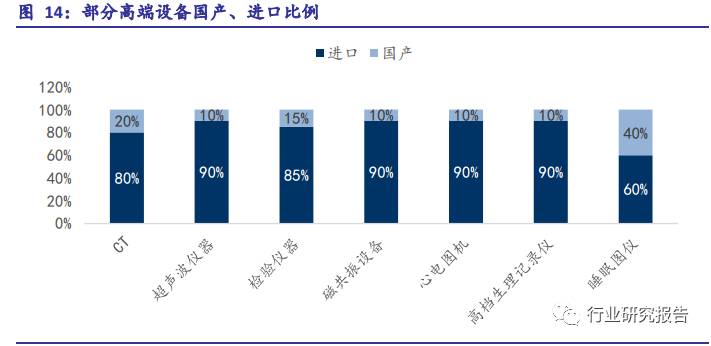

来源:中国医保商会 高端产品外资垄断, 低端产品过度竞争。 过去由于科技水平落后, 导至我国医疗器械,尤其是高端医疗器械如 CT、 MRI 等设备主要依赖进口;而中低端医疗器械如低值耗材、 B超等竞争相对不规范,利润空间持续下降。 国内医疗器械注册品种数量稳定增加,但高附加值的第三类医疗器械只占 17%左右。

来源:中国医药物资协会 超声波治疗仪、 心电图设备、 高档生理记录仪、 磁共振设备等领域, 进口品牌市场份额都在 90%左右,几乎处于完全垄断地位。

来源:中国医药物资协会 外商垄断导至医院不堪重负。 根据调查,进口医疗设备维修利润率是销售利润率的三倍;售后服务利润占总利润的 90%。部分国外品牌为了获取垄断维修的高额利润,采取不提供设备维修手册、设置维修软件密码、垄断零部件等手段。例如一台价值 793 万元的 128排 CT,厂家开出的全保费用在 180 万每年。为了弥补成本,医院被迫转嫁到病患身上,导至了国内检查不规范、检查费用高的局面。 3.1.3 行业集中度较低 国内医疗器械公司小而散,多数收入低于 2000 万。 国内医疗器械公司数量远远超过药品生产企业,超过 14000 家,平均收入规模 1800 万左右(国内药品厂商的平均营收约2.05 亿, 此外由于行业起步相对较晚,无证经营的个体户大量存在,进一步加剧了行业的分散性。 随着行业的规范化, 小型不规范企业难以应对政策变革、招标、税收改革等新变化, 行业集有望得到提升。

3.1.4 创新速度快 审批周期短,加速产品创新。 医疗器械按照三级安全性分类进行审批,整体审批周期比药品短,尤其是新推出的创新医疗器械特别审批程序, 给予创新产品优先审批权力,部分产品半年就可拿到注册证, 最快的产品只需 40 多个工作日就拿到批件。 以心脏支架为例, 国内企业快速创新并替代国际产品。 最早期的心脏支架是金属支架,但放置后形成血栓和血管在狭窄的概率较高, 强生 2003 年推出第二代药物洗脱支架后迅速占领全球市场, 2005 年巅峰期销售超过 50 亿,国产品牌也在持续研发自己的二代支架,2005 年乐普推出 Partner 药物洗脱支架, 2008 年微创医疗推出 Firebird 药物洗脱支架,2009 年山东吉威医疗也推出了爱克塞尔药物涂层支架, 2010 年和 2011 年微创和乐普又推出了自己的新一代药物洗脱支架,期间国产品牌的进口替代比例持续提升, 目前多家企业的三代生物可降解支架都在研发过程中,有望 2018 年上市。心脏支架领域的产品创新已经达到国际水平。

来源:公司网站 3.2 中国医疗器械: 核心驱动要素 人口老龄化带动医疗需求增加。 我国开始步入老龄化社会,预计我国 60 岁以上人口将会在 2020 年达到 2.45 亿人;随着年龄的增长和患病率的提升,医疗、药品、器械整体需求将会持续增长。过去 10 年我国医疗费用复合增长率在 18%左右, 若该趋势持续,到 2020年卫生支出将超过 9.5 万亿人民币。

来源:国家统计局 医保改革向深向广, 刺激医疗需求。 过去由于制度缺陷,城镇居民医保的实际报销比例仅为 52.28%,新农合的实际报销比例仅为 49.20%。医疗需求被抑制。自 2012 年起,国家陆续发布政策提高医保覆盖范围和覆盖深度。 国家发展改革委、卫生部、财政部、人力资源社会保障部、民政部、保监会六部门联合发布《 关于开展城乡居民大病保险工作的指导意见》 在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障, 职工医保、城镇居民医保政策范围内住院费用支付比例基本都达到 75%以上和 70%左右,支付限额大体都达到当地职工年平均工资和居民可支配收入的 6 倍。 2016 年 1 月, 国务院发布了《关于整合城乡居民基本医疗保险制度的意见》,提出整合城镇居民保和新农合,将适当提高个人缴费比重。农民工和灵活就业人员将参加职工基本医疗保险, 进一步扩大医保覆盖范围。

来源:中国医药物资协会 3.2.2 县级医院与民营医院带来可观增量 “ 大病不出县” 基层医疗机构飞速发展。 2015 年 9 月,国务院发布《国务院办公厅关于推进分级诊疗制度建设的指导意见》指出重点加强县域内常见病、多发病相关专业,以及传染病、精神病、急诊急救、重症医学、肾脏内科、妇产科、儿科、中医、康复等临床专科建设,提升县级公立医院综合服务能力。在具备能力和保障安全的前提下,适当放开县级公立医院医疗技术临床应用限制。通过上述措施,将县域内就诊率提高到 90%左右,到 2017 年基本实现大病不出县。

来源:政府文件 民营医院带来新增量。 从 2009 年起,国家不断出台政策,放宽市场准入标准,拓宽投融资渠道,推进社会资本参与医疗行业发展建设, 国务院办公厅于 3 月 16 日出台的《全国医疗卫生服务体系规划纲要》明确规定,至 2015 年,民营医院床位数要占全国医疗机构的 20%, 至 2020 年,公立医院床位数与社会办医院床位数配比要达到 3.3: 1.5。 2015年人社部出台《关于完善基本医疗保险定点医药机构协议管理的指导意见》, 规定各地要全面取消社会保险行政部门实施的两定资格审查项目,改为直接对其进行协议管理。 国家政策的密集出台为社会资本大举进入医疗行业奠定了坚实的基础。 同时, 与公立医院采购设备需要报批不同, 民营医院完全可以自行决定采购设备。 相对较短的采购周期有效加速医疗器械发展。 3.2.3 服务诊断占比提升刺激结构调整

来源:卫生统计年鉴 3.2.4 进口替代为国产品牌带来机遇 政策逐步出台开启国产化浪潮。 2012 年, 我国出台《 医疗器械科技产业“ 十二五” 专项规划》 重点开发一批国产高端医疗器械, 形成进口替代, 自此拉开我国医疗器械国产化的序幕。2015 年 5 月国务院连续出台的 《关于全面推开县级公立医院综合改革的实施意见》《关于城市公立医院综合改革试点的指导意见》两份文件加速医疗设备进口替代进程。

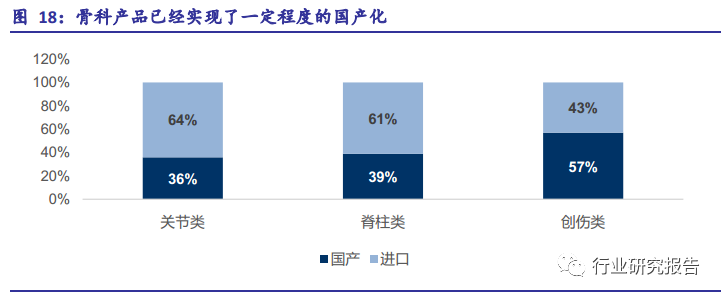

来源:中国医药物资协会 医改促进医院提高成本意识, 国产化有望成为重要手段。 在国产设备和耗材的质量持续改进的大背景下, 采用高性价比的国产医疗器械将成为医院控制成本的重要手段。 骨科就已经实现了一定程度的国产替代,尤其是创伤类骨科耗材的国产品牌份额已经超过了进口产品。

来源:政府文件 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号