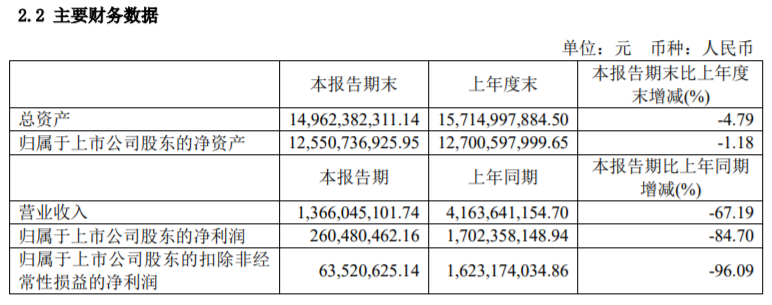

2024年8月22日晚,万泰生物发布2024年半年度报告。今年上半年公司实现营收13.66亿元,同比下降67.19%;归母净利润2.6亿元,同比下降84.7%;归母扣非净利润0.635亿元,同比下降96.09%。

公司表示,营收变动主要是由于公司二价宫颈癌疫苗受九价宫颈癌疫苗扩龄影响以及市场竞争等因素影响,销售不及预期所致。万泰生物的主营业务分为疫苗和体外诊断两大板块。在疫苗业务方面,2020年公司的二价HPV疫苗“馨可宁”上市,疫苗业务逐渐成为其最主要的收入来源,2022年公司疫苗收入占比超过75%。但到2023年,公司二价HPV疫苗销售情况就开始不容乐观,这种状况一直持续到了如今,业绩也不断下滑。 目前,国产二价HPV疫苗产能过剩,集采价格一路下行,企业利润被不断压缩。而对于低价是否会影响公司利润,万泰生物投资关系部门也对此回应称,27.5元/支的价格是政府采购的特殊定价,自费市场的价格维持在329元/支。政府采购项目旨在惠及民众,特别是低龄女性,其定价机制与个人付费市场不同,受竞标公司报价影响。公司对自身产品在适用年龄和接种普及率上的竞争优势表示自信,认为不会因低价政府采购而亏损。 不过,二价HPV疫苗“卖不动”了也是一个可见的事实。在量价齐齐下降的当下,二价HPV疫苗的生意不好做了,这也直接体现在了万泰的业绩上。 实际上,不止是二价HPV疫苗,今年上半年,连默沙东HPV疫苗在中国的销售甚至都有所下降。可见,留给九价HPV疫苗的存量市场也不多了。不过好在,万泰的九价HPV疫苗在国内企业中进度领先。8月13日,其九价HPV疫苗已被国家药品监督管理局药品审评中心拟纳入优先审评品种公示名单。 相关阅读:离上市又近一步!万泰生物九价HPV疫苗拟纳入优先审评 值得注意的是,8月22日,成都生物制品研究所的四价HPV疫苗也被拟纳入优先审评程序,其也是首款国产四价HPV疫苗。而若是该产品成功上市,预计获批后,其处于III期临床的11价HPV疫苗能获得迭代资格按照P12缩短临床时间。 对此,万泰生物也曾表示,面对新厂家HPV疫苗的陆续上市,公司二价HPV疫苗的国内市场确实承受了不小的压力......公司会根据竞争环境调整市场策略,走差异化优势,巩固市场占有率。 相关阅读:万泰生物: 面对新厂家HPV疫苗的陆续上市,公司二价HPV疫苗的国内市场确实承受了不小的压力 那目前公司在HPV疫苗产品方面的最新进展如何呢?据公司财报显示:

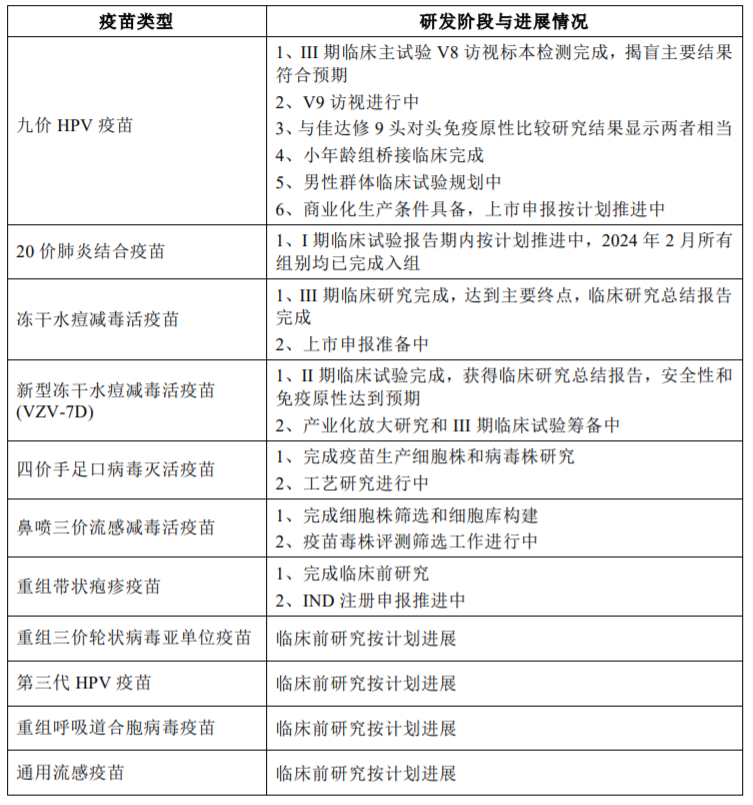

除了HPV疫苗外,公司还布局了其他疫苗产品,包括完成临床III期的冻干水痘减毒活疫苗、临床II期的新型冻干水痘减毒活疫苗(VZV-7D)、临床I期的20价肺炎结合疫苗;处于临床前研究的产品:重组三价轮状疫苗、重组带状疱疹疫苗、重组呼吸道合胞病毒、四价手足口病毒灭活疫苗、鼻喷三价流感减毒活疫苗和通用流感疫苗。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号