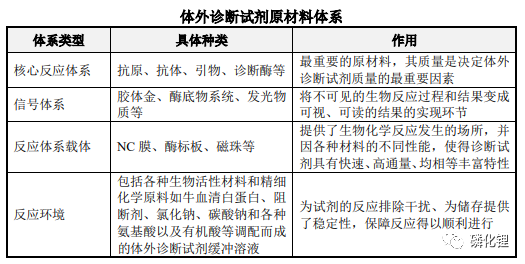

有读者开玩笑,这个公众号取名又是磷又是锂,怎么老是研究“落后产能”。遥想当年创号之时,六氟正值上一轮价格周期见顶后的右侧,从高点四十万一路跌破十万;而宜化则是连年亏损,披星戴帽,退市在即。万物皆有周期,自然也包括归为“非周期行业”的医药;所谓周期,既有基本面的周期,也有估值的周期,而估值周期往往随着基本面周期同向共振。 对于医药而言,供需变化往往不是主要矛盾,政策决定了行业的周期。去年化学发光如日中天之时,也曾重点研究过“发光是不是下一个生化”这一命题,回顾当时的结论,方向是正确的,只是未料到这一天来得早于预期。生化行业增速下行,竞争加剧,映射到上市公司业绩增速降档,估值收缩;对于化学发光的未来,也脱离不了行业发展的客观规律。而突如其来的政策,让市场在基本面周期之前先兑现了估值收缩。与其说市场是有效的,不如说趋势是有效的,此时再讨论一个没有带量、没有竞价的“集中带量采购”是否是集中带量采购已经没有意义。 回到本文的正题,当终端产品在政策不可控的预期下风雨飘摇,市场选择了医药行业的新方向——上游产业链。与制造业不同,医药行业终端产品的毛利率高,供应分散,下游客户动辄七八十个点毛利率,留给供应链的空间有限,上游几家供应商在碎片化的利基市场“螺蛳壳里做道场”。医药产业链往往较短,如同三步反应的有机合成,种种因素导至医药上游产业链并未“显山漏水”。所谓的“上游产业链”成色究竟如何,本着用数据和逻辑说话的精神,不妨从熟悉的IVD产业链入手。 一、解构 IVD产品的核心组成——仪器、试剂和耗材(试剂也算广义耗材,此处耗材指非试剂类消耗品),对应IVD产品的供应体系:核心元器件及整机供应商,核心及辅助试剂原料供应商,注塑耗材供应商。以试剂原料供应链为例,根据菲鹏生物的招股说明书,可分为核心反应体系、信号体系、反应体系载体和反应环境四大部分。如果说试剂的IVD产品的核心,试剂的核心反应原料,就是核心的核心。考虑IVD供应链纷繁复杂,本文暂且围绕核心进行展开。

IVD原料体系分类 从全球最大的IVD公司罗氏的报表来看,IVD业务的综合毛利率约50%,考虑人工和制造费用,预计对应终端产品产值约20-30%的金额用于IVD产品相关供应链采购。另外两家大型IVD企业希森美康和奥森多,综合毛利率水平也在50%左右。国内IVD企业综合70%的毛利率水平一方面体现了国内IVD企业的制造优势,另一方面也暗示了国内IVD价格或高于全球平均水平。分析罗氏的供应链,仪器供应与日立保持长期的OEM代工战略合作,耗材供应也依赖外部医疗注塑供应商,唯独试剂原料的自供比例相对高,甚至作为全球最大的诊断原料供应商之一,向竞争对手提供试剂原料。据测算,仪器、试剂和耗材供应体系的价值量,大致对应2:2:1的关系,这一比例在不同企业间差异较大,有的企业外购仪器,有的企业外购试剂原料,有的企业自产化比率较高。 二、下游 上游供应链的景气度往往依赖于下游,尤其是医疗产品而言,供应有弹性而需求相对稳定,除非个别极端情况,比如新冠疫情对于防护、检测和疫苗等产品供应链体系的影响。新冠检测对IVD产业链公司的影响自然不必多言,从核酸、抗体和抗原检测产品,到上游PCR分子酶、PCR仪、新冠抗原抗体、注塑耗材等,相关公司实现收入翻倍到翻十倍不等的跨越。 回到常规产品,如果对国内IVD行业担忧重重,倒也没必要关心上游产业链,皮之不存,毛将焉附?国内IVD上游供应商,现阶段必然也必须由国内IVD下游客户扶持,两者相互依存。尽管有政策压力,但也应看到中国IVD市场的潜力——医疗器械使用量理论上和人口成正比,尤其是中国医疗体系和经济水平逐步向发达国家看齐的未来十年,而中国的IVD市场仅为美国的1/2,日本的3倍,而中国的人口是美国的3倍,日本的10倍。国内市场IVD市场整体国产化率在50%左右,除去凝血、发光等项目,其余项目国产化率能到80%以上,在国产化趋势的浪潮下,外资品牌也积极与国内品牌就部分产品线开展代理合作。另一个潜力市场,则是在海外,尤其是新兴市场。疫情前国内IVD产品出口货值不超过50亿元,且多以设备类及POCT类低毛利产品为主,高毛利的免疫、凝血等产品出口货值不超过10亿元,疫情期间新冠相关检测产品出口货值超过500亿元,更为重要的是,疫情期间建立的渠道和品牌随着商业关系的持续得以长期留存,海外市场在十年之后或将成为下一个与中国等量的市场。 利用小学六年级的算数进行简单测算,2019年全球IVD市场约650亿美元,其中北美约250亿美元,欧洲约150亿美元,日本约40亿美元,欧美日是传统IVD制造中心,也是国内IVD产品较难突破的市场。不过到2030年,按照十年维度不同区域的复合增长假设,全球IVD市场将增长至1160亿美元,北美区域仍然排第一位约370亿美元,新兴国家市场其次约280亿美元,国内市场约260亿美元。中国品牌如果在国内和新兴国家市场获得50%的市场份额,则对应约300亿美元的收入,占全球IVD诊断市场的四分之一强,这一目标还没考虑发达国家的渗透,事实上国内IVD企业在东欧、中欧和南欧等区域已经有所斩获。

全球IVD市场测算 注:上述测算不考虑新冠疫情和其他重大疫情的检测需求,不考虑非医疗市场的检测需求

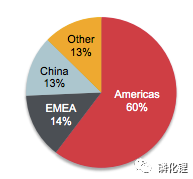

奥森多作为美国本土的IVD企业在本土市场贡献较大份额收入

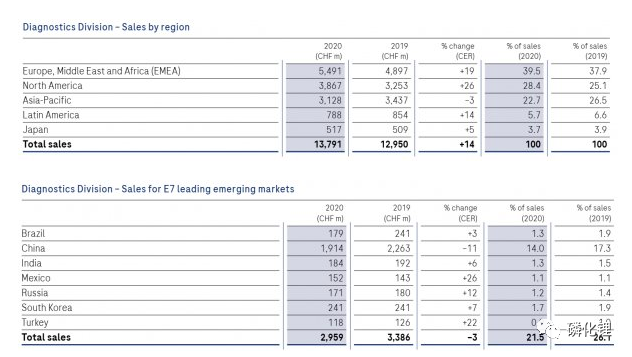

罗氏作为欧洲企业在EMEA市场表现突出,其业务结构基本反映了全球IVD市场格局

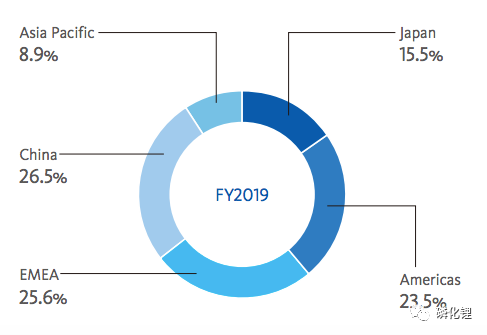

中国区是希森美康最大的单一市场 未来十年,国内IVD企业收入如果实现从80亿美元到300亿美元,年化复合15%的收入增长,将会为上游供应链带来多大的空间?以试剂原料为例,一般而言其采购成本占终端产品收入的5-10%,则300亿美元的收入对于15-30亿美元的收入,皆是国内供应链比例提升至70%,则对应10-20亿美元的市场空间。另外约1000亿美元的海外品牌供应链,假设国内供应商在核心原料上渗透10%,则对应5-10亿美元的市场空间。到2030年,国内IVD试剂原料供应商有望获得15-30亿美元的市场机会。当然这只是一个相对保守的假设,疫情期间国内IVD原料供应商相关业务的收入预计约10亿美元,其中超过一半是新冠相关检测贡献。 三、市场 大行业诞生大公司,体外诊断作为全球最大的医疗器械细分领域,容纳了罗氏、雅培、贝克曼、西门子、希森美康等多家30亿美元以上收入体量的大公司。而对于IVD供应链而言,3亿美元收入体量,或许能称得上大公司。 IVD行业的发展,源于生物技术的应用,从靶点发现到方法学平台构建,最后由大厂家实现技术与产品的集成整合和商业化销售。而科学家创业的实验室则承担了从学术向应用转化的环节,如芬兰Hytest,英国BBI,美国Lee Bio和捷克Biovendor等,都脱胎于科研实验室,有的公司从成立到现在已经有超过四十年历史。 IVD试剂原料是典型的慢工出细货的行业——核心的抗原、抗体、酶和底物等品类,不同的品类涉及不同的技术平台,相似的产品也需要漫长的流程去筛选、优化和验证。在分散的格局下,各家公司经过长期发展形成了细分领域的品牌效应,如Life和Takara的分子酶,Denka Seiken和Diazyme的生化诊断酶和辅酶,Hytest的心肌标志物,Fujirebio的肿瘤标志物,Diarect的自身免疫抗原,Scantibodies的阻断剂等。长期的技术积累,分散的市场格局,科学家稳健的经营风格,导至IVD试剂原料供应链诞生了大量“专精特新”的小公司。历史上各家厂家通过并购的方式丰富产品线和客户资源,逐渐实现行业整合。 疫情前,欧美主流的IVD原料供应商,如Roche、Qiagen等,相关收入体量在2-3亿美元左右,Thermo Fisher旗下的Life没有披露具体数据,推测在相近数量级,Bio-techne旗下R&D、Biospacific和Asuragen等品牌合计也有过亿美元收入,另一家诊断领域赫赫有名的芬兰公司Medix预计也在过亿美元体量。日本的几家供应商,如Toyobo、Takara、Fujirebio、Denka Seiken等,相关业务收入体量在100亿日元以上,对应1亿美元以上收入。捷克Biovendor并购多家公司后收入体量也超过1亿美元,美国Meridian和英国BBI诊断原料业务也有接近或超过1亿美元的收入,而Fitzgerald(被Trinity Biotech并购),Hytest,Bioventix等公司收入在小几千万美元量级。全球IVD试剂原料约40亿美元市场,星罗棋布式分布在全球数百家供应商手中。 而对于国内市场而言,核心原料早年也被欧美日供应商垄断,下游客户为了确保质量,优先选择有经验的供应商也是理所当然。国内最早成立的IVD试剂原料供应商,到19年疫情前收入过2亿,彼时只看IVD业务收入过亿的企业屈指可数。而新冠疫情催生的产业机会,不仅诞生多家五亿、十亿级收入体量公司,而且让国内供应商在客户的品牌形象和能力认知得到显著提升。对于中国企业,技术从来不是问题,仿创结合的发展路径已经在多个生命科学细分领域得到验证。既然原料的积累需要时间,那么时间的问题就交由时间解决。 四、复盘 提到IVD产业链,不得不提到日本——日本几乎垄断了IVD仪器的供应链,四大家中罗氏找日立,雅培找东芝,西门子找日本电子,贝克曼收购了奥林巴斯(IVD业务),自动化流水线线体也由日立和A&T等日系供应商供应;日本在IVD原料供应链中也有积极参与,除了此前提到的Toyobo、Takara、Fujirebio、Denka Seiken以外,Wako、Kyowa、Sekisui,JSR-MBL等公司也进入全球知名IVD企业的供应链。 日企之所以能在IVD供应链中发挥举足轻重的作用,一则是底层技术的优势,如IVD仪器生产需要的光学和机械等精密制造技术,IVD原料生产需要的生物发酵工艺,二则是本土市场的支持,2010年以前日本作为全球第二大经济体在医疗市场也有可观的消费能力,而日本市场又是相对封闭且相对支持国产品牌的市场环境,上游供应链随下游客户的发展而繁荣。对于如今的国内供应链企业,底层技术方面,随着国内生物领域工程师红利的外溢,抗体表达和酶工程技术已经不再是核心制约因素;下游客户方面,中国的内需市场远大于日本,国内企业出海的潜力也不亚于日本同行。 以Takara Bio为例,其前身追溯于成立于1967年的Takara集团生物医药部门,Takara Bio的兄弟公司Takara Shuzo是日本知名的日式烧酒生产厂家。1979年,PCR技术方兴未艾,Takara Bio即在日本市场推出PCR所需的限制性内切酶,随着90年代PCR技术在IVD领域的普及,Takara Bio也成为全球重要的分子酶供应商。2005年,Takara Bio收入65亿日元(约4亿元),其中日本市场贡献超过四分之三的收入,到2019年,Takara Bio收入超过230亿日元(约14亿元),其中海外市场贡献超过四分之三的收入。十余年复合双位数的增长,在日本低迷的宏观经济环境下也是可圈可点的业绩。在新一个五年规划里,Takara Bio将目标转向细胞与基因治疗的产品及CDMO服务,将其视为下一轮增长的动力。

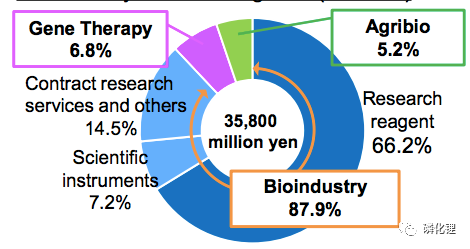

科学及诊断试剂原料是Takara Bio重要的收入来源

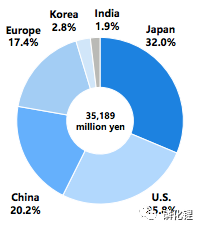

中国是Takara Bio核心市场(疫情期间日本市场销售新冠检测试剂导至占比上升) 随着越来越多的IVD上游产业链企业登陆资本市场,他们未来将以经营数据证明自己的能力。下一个十年,从20亿到200亿,是否还有十倍的机会,拭目以待。立足IVD供应链的同时,他们也不约而同地关注技术和客户资源在其他领域的延展性,从下游产品,到科研试剂,再到市场更大的药品供应链和研发服务,他们不断拓展自己的能力边界和可及市场,为再下一个十年做准备。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号