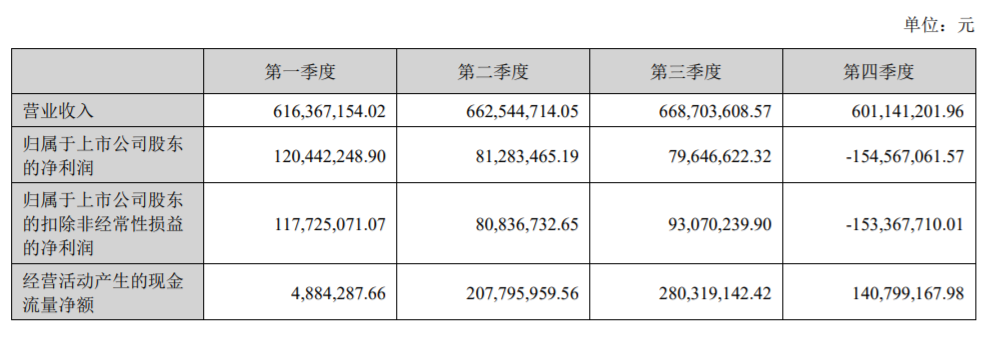

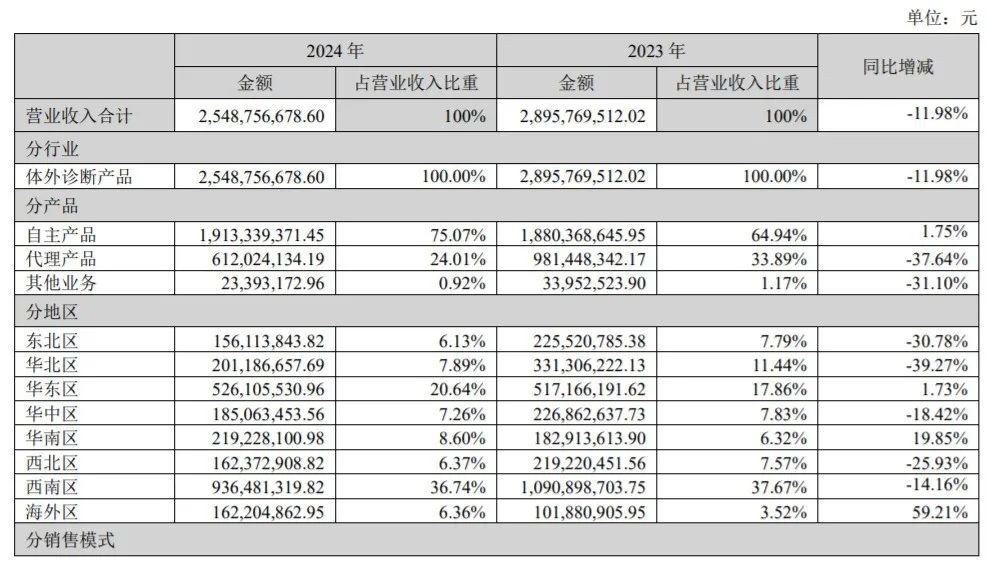

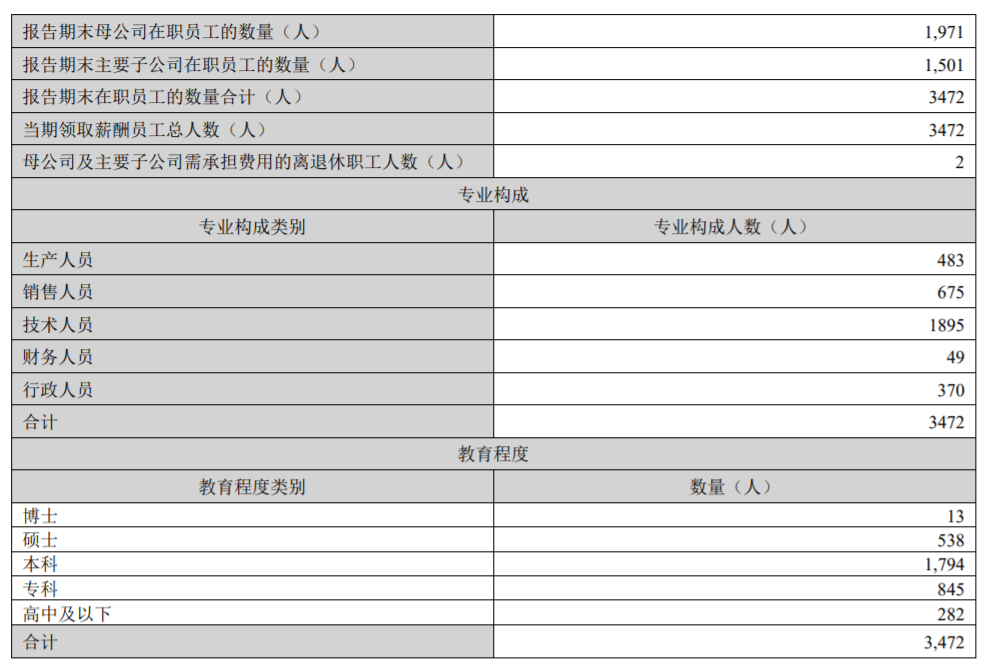

4月28日晚,迈克生物发布2024年年度报告。 报告期内,迈克全年实现营业收入25.49亿元,同比下降11.98%;净利润1.27亿元,同比下降59.44%。 主要会计数据和财务指标  报告期内,公司持续在“系列化、系统化、自动化、自主化”的产品战略下不断创新与推进,加大研发投入扩充产品矩阵,增强自主产品竞争优势,并按照既定的产品和市场策略加快结构化转型。公司全年实现营业收入 25.49 亿,同比下降11.98%;归属上市公司股东净利润 1.27 亿,同比下降 59.44%。业绩变动的主要因素在于本年度计提的商誉减值损失 0.94亿;同时,公司正处于市场调整投入期和集采政策实施的过渡期,核心业务的推进成效对公司未来发展尤为关键。报告期内,公司核心业绩指标达成情况为: (1)产品结构调整,自主产品销售收入19.13 亿元,同比增长1.75%,代理产品销售收入 6.12 亿元,同比下降 37.64%,自主产品营收结构的占比为 75.07%,较上年增长 10.13 个百分点。 (2)销售模式转变,经销收入17.17 亿元,同比降低 6.62%,直销收入8.31 亿元,同比降低 21.32%,经销模式营收结构占比为 67.39%,较上年增长 3.87 百分点。 (3)核心产品投入产出,国内市场大型仪器及流水线市场端出库达成 3,101 台(条),其中生免流水线 224 条、临检流水线206条;免疫平台仪器846台、临检平台仪器1,166台。海外市场大型仪器及流水线市场端出库达成1,400台(条),其中临检流水线6条,免疫平台仪器506台、临检平台仪器843台。2024年度实现免疫试剂销售10.29亿,同比增长8.04%;生化试剂销售 4.99 亿,同比下降13.53%;临检试剂销售2.14 亿,同比增长 21.77%。 (4)研发投入产出,本年度研发投入 4.19 亿元,同比增长1.24%,研发投入占自主产品收入的百分比为 21.91 %。本年度新增国内产品注册证 44 项,其中化学发光免疫分析平台新增高速机型 i 6000,直接化学发光技术平台的新增配套试剂产品注册证 25 项,已累计取得 127 项,涵盖甲状腺功能、传染病、心肌、肿瘤标志物、贫血、炎症、自身免疫性疾病、生殖激素、骨代谢等病种检测。 分季度主要财务指标  营业收入构成   董事、监事、高级管理人员报酬情况 2024年:  2023年:  2023 年董事、监事、高级管理人员报酬合计1168.57 万元7。2024 年董事和高级管理人员合计领取报酬 996.58 万元。2024年相比2023年,报酬总额有所下降。 公司员工情况 2024年:  2023年:   从员工数量看,2023 年员工总数为 3362 人,2024 年增长至 3472 人,同比增幅 3.27% ,人员规模持续扩大。薪酬方面,2023 年人均薪酬 16.2 万元,2024 年为 16.29 万元,同比微增 0.52% ,整体较为平稳。人均创收从 2023 年的 86.13 万元降至 2024 年的 73.41 万元,降幅达 14.77% 。在人员结构上,研发人员数量从 2023 年的 1172 人上升到 2024 年的 1221 人,占比由 34.86% 提升至 35.17%,且学历结构优化,本科及硕士学历人员增加,专科及以下学历人员减少 。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号