血液筛查又称为血源筛查,是指为了保障临床用血安全、血液制品的质量,防止血源性病原体阳性血浆直接输入病人或用于血液制品生产而对献血人群、单采血浆人群进行的筛查。

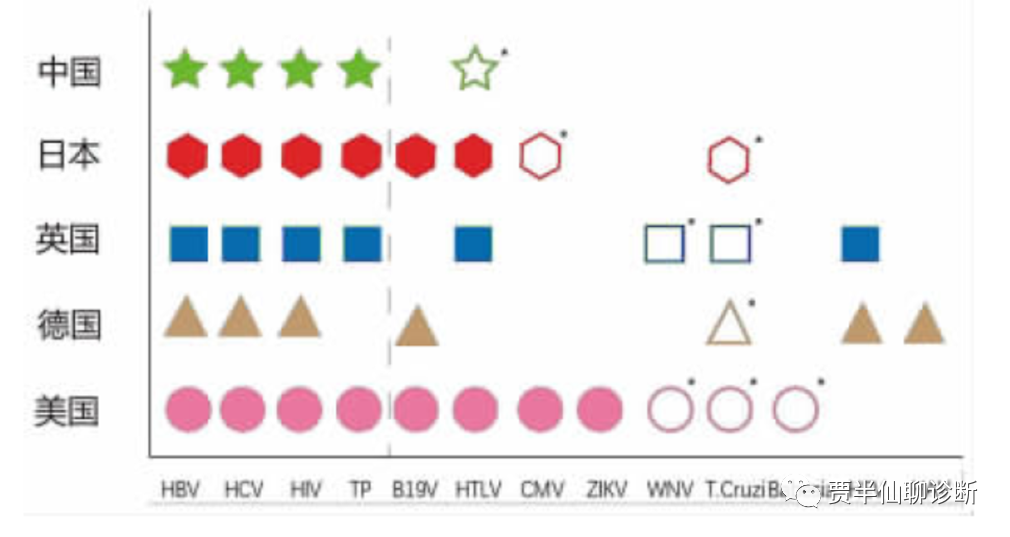

血筛试剂是血源性病原体筛查的药字证IVD试剂,主要分为血清学和核酸检测两大类。我国纳入监管病原体包括HBV/HCV/HIV/TP等。此外还包括有关部门规定的地方性、时限性输血相关传染病,以部分省市血站的先行试点为主,并未广泛开展。

参考自 邓小军《术前/输血前核酸检测的问题》 由于血筛试剂直接关系到公共健康,监管严格,不仅生产全过程进行质量控制,还实施批签发管理,以进一步保障血筛试剂的质量,减少经输血传播的感染病例发生。本文只针对HBV/HCV/HIV核酸检测市场进行概述。

1 核酸血液筛查

1.1 检测技术和筛查策略

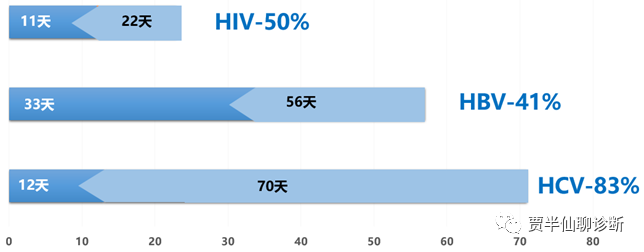

2012年前我国血源筛查主要采用的是ELISA法,福建“毛毛事件”加速核酸检测全覆盖,以有效识别病原体突变株、“窗口期”感染及隐匿性病毒感染,以进一步降低输血传播疾病的风险。

血清学检测与核酸检测窗口期比较 在政策推动和刺激下,目前全国基本上实现了血站和浆站核酸检测全覆盖,确保临床用血安全。

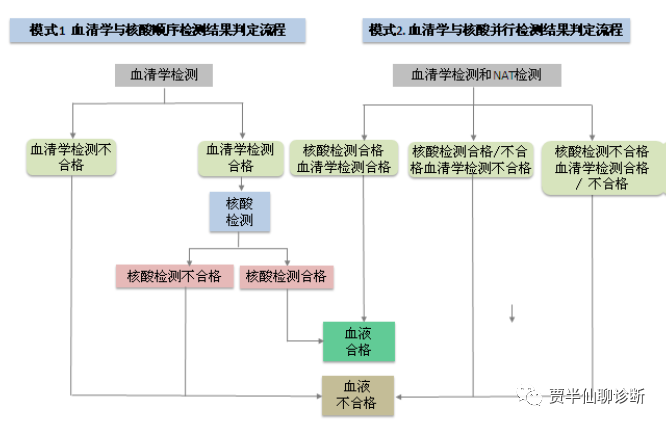

现行《血站技术操作规程(2019年版)》细化了检测策略,要求血源检测应用血清学试剂的同时还应进行1遍核酸检测。

1.2 市场规模

2021年我国血站共计452个,其中血液中心32个,中心血站321个,中心血库99个,采血点3164个( 固定采血点1380个),形成了以省级血液中心为龙头、地市级中心血站为主体、中心血库为补充的血站体系。

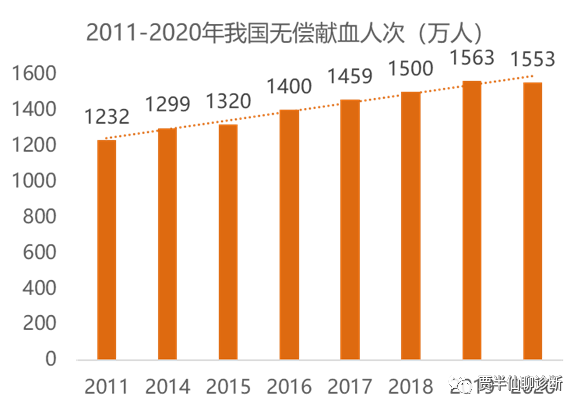

全国无偿献血人次在2019年首次超过1500万大关,达到1563万,2020年为1553万,血液的应急保障能力不断加强,即使在新冠疫情内也能实现临床用血的平稳供应。

下图展示了我国从2010-2020年血站的每年核酸检测总人份数,可以看出2010-2016年核酸血筛检测量快速增长,主要是受益于政策的推动;2015年底核酸检测全覆盖后,主要依靠献血量的增加而增加,增幅较小;2020年因为新冠疫情,血站的核酸检测量有所下降,预计会在疫情常态化下随着无偿献血人数增加而增加。

Ø 假设核酸血筛检测数量为1500万人次/年,据此估算核酸筛查试剂的市场容量约6-10亿元/年,献血者核酸筛查市场增长缓慢,基本上为存量市场,竞争将更激烈 Ø 第一批血筛仪器已经使用5-10年,预计未来3-5年,血站核酸血筛市场将会掀起第二波招标高峰 1.3 主要玩家

目前该领域的玩家共有9家,进口品牌:罗氏、盖立复;国产品牌:浩源、 科华、华益美、达安、万泰,以及新玩家圣湘、丽珠。从以下两个尺度来评估:

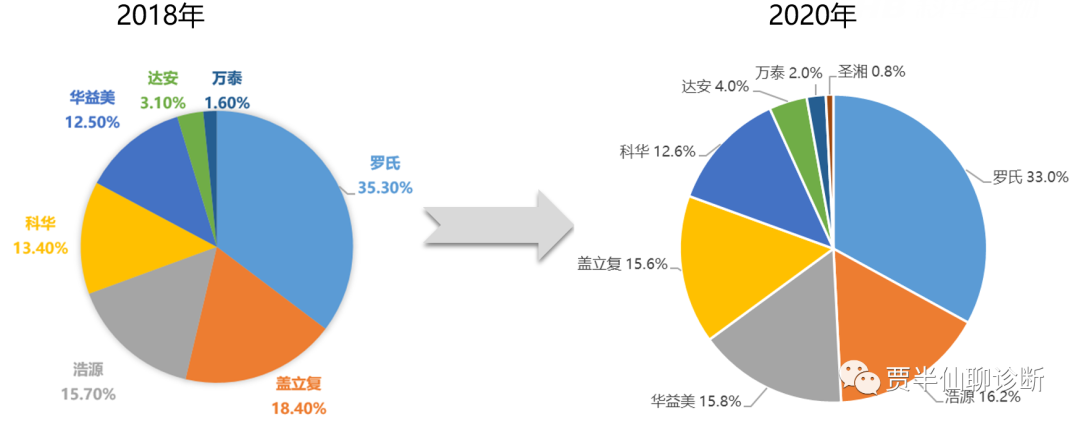

2018-2020年血站中各厂家核酸检测人份数的占比

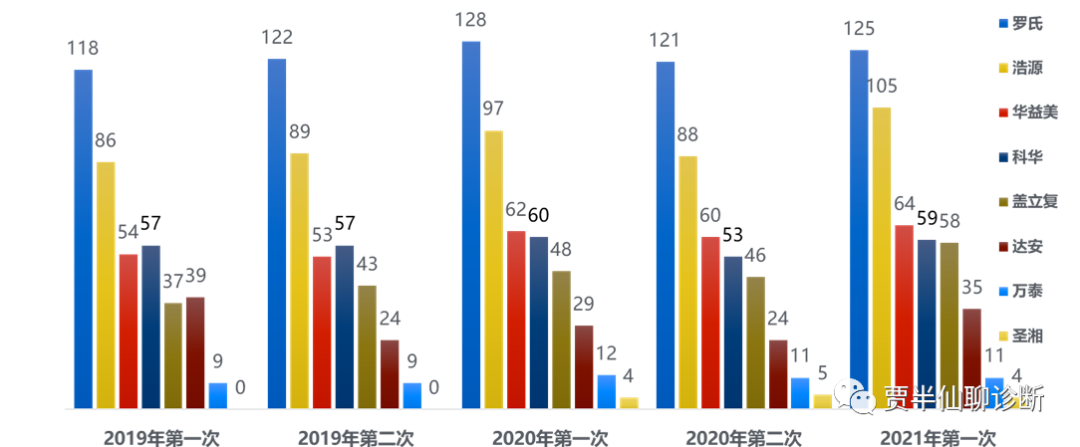

2019-2021年血站中各核酸检测厂家终端客户数量的变化

从以上数据可以看出: 1) 竞争格局呈现强者恒强的局面,罗氏稳坐C位,而且客户数量呈增长趋势,是当之无愧的血站霸主 2) 第二名、第三名竞争激烈,浩源取代盖立复成为老二,用户数量上有追赶罗氏之势,华益美则彻底反超科华,做到了老三的位置 3) 盖立复则掉队严重,但瘦死的骆驼比马大,还是能力压科华一头 4) 达安则触底反弹,走出了V字型的曲线,经历疫情洗礼后恢复原状,而万泰可能已经不再 5) 值得注意的是分子诊断领域的新贵——圣湘已有一定数量的终端血站用户,虽然相比研发、注册投入的巨额成本,只有个位数的终端客户着实有些尴尬,但想比同期进场的选手丽珠就不知道好到哪里去了 1.4 血站市场3大特点

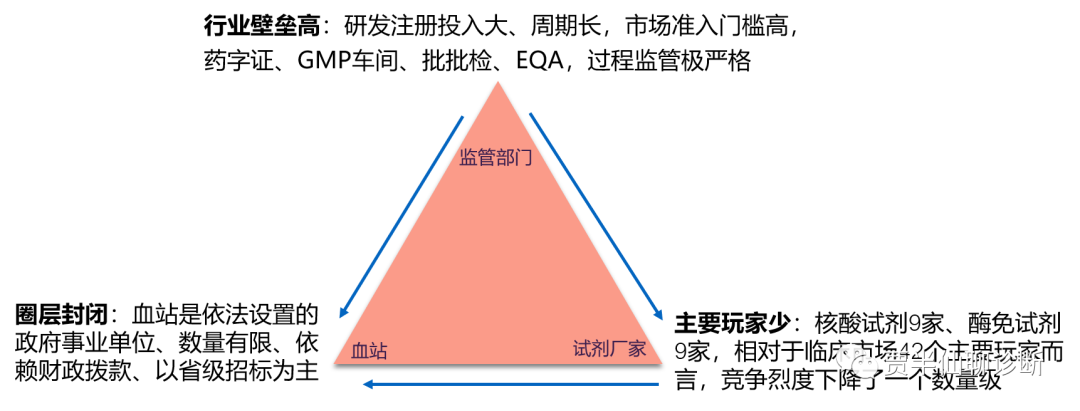

1.5 后市研判

核酸血筛政策红利释放殆尽,已经进入存量市场激烈竞争的下半场,更加考验各个试剂厂家的总成本领先、产品/服务差异化、聚焦以及精细化运营管理的能力,辅以灵活的商务政策、组建有战斗力的销售团队才能在最后的厮杀中笑到最后。

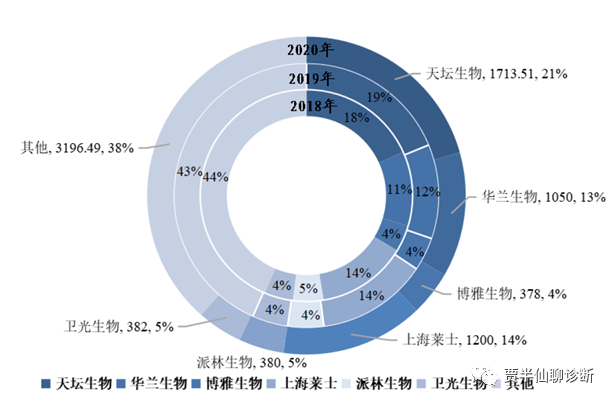

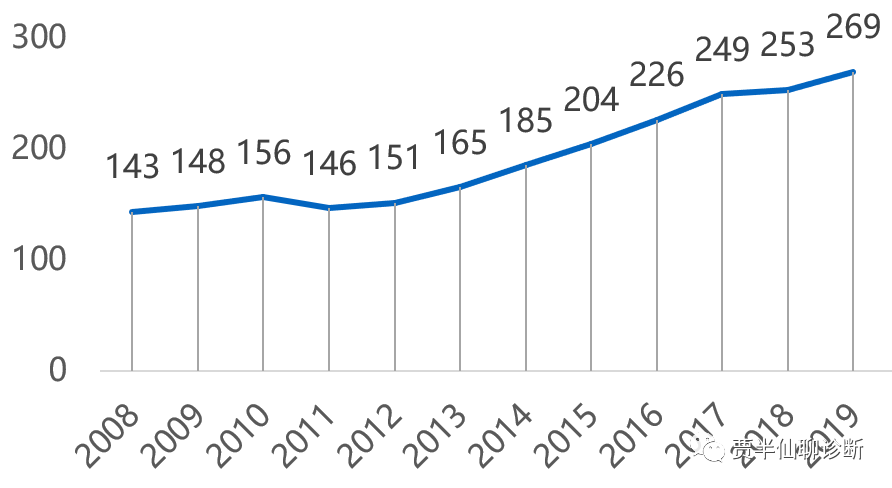

我国目前采浆站约270家,正式开始采浆的有255家,其中天坛生物的浆站数量遥遥领先,其次为上海莱士和华兰生物等。 2008-2019中国单采血浆站数量

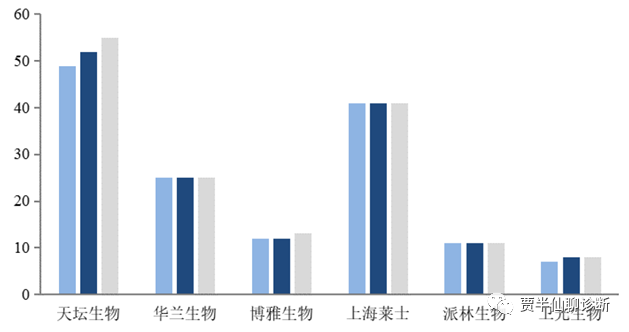

2018-2020年国内主要血制品企业在营浆站数量

2.2 市场规模

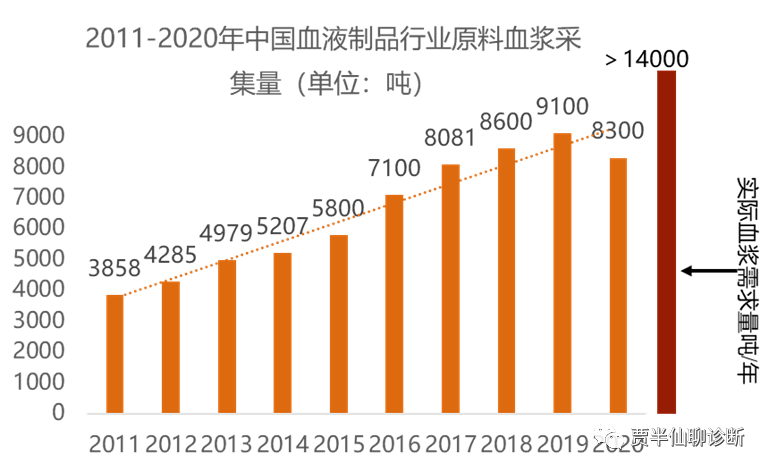

2011-2020年国内采浆总量稳步上升,2019年国内总采浆量约为 9100吨,2020年国内血浆采集总量下降了8.8%,主要原因是受新冠疫情影响。在国内总体采浆量有所下降的同时,我国实际血浆需求量超过14000吨。

Ø 假设2019年底实现单采血浆站NAT全覆盖,预计2019年有1500万检测标本,对应的核酸试剂市场容量为1-2亿元(假定1吨血浆合计1667袋血浆) 2.2 生物制品血筛市场特点

1) 浆源有限:每个单采血浆站对应着固定区域人口,供浆周期最多一月2次。 2) 成本高:献浆员补助约500元/人,一吨血浆原始成本约85万;且浆站投入大、运营成本高 3) 核酸全覆盖:血制品核酸检测一般采用48混、96混 4) NAT成本低 :公开招投标,增量市场竞争激烈,基本上是各厂家的地板价

3 总结和未来发展机遇 3.1 血站

考虑到疫情影响以及国人志愿无偿献血意愿不高,叠加不断有新玩家入场、核酸检测试剂盒价格逐年走低,未来血液核酸检测市场增速放缓,天花板可见。

国产核酸血筛市场竞争格局较为稳定,但在该领域实现国产替代还遥遥无期。从竞争格局看,国内血筛检测试剂销售以政府招标为主,各家产品同质程度高,因此渠道优势、成本优势、仪器投放能力将成为国内厂商中标的主要因素。

新冠疫情大大加速了核酸检测的使用范围、技术更迭、营销模式,面对未来,血站血筛市场也应该与时俱进,不断推陈出新了。 1) 主推智慧血站概念,打造免疫学+核酸自动化流水线解决方案,实现更高更好更强的校验能力,目前罗氏和科华已经分别推出了相关的解决方案,浩源的也在路上 2) 跨界打劫,除了传染病血筛业务,通过代理或自研涉足人血液成分血制备的离心机、冷藏仪器及配套耗材等等,加上原有的检测业务,真正为血站提供一揽子解决方案 3) 省级招标周期带来的品牌替代和原有检测试剂和仪器的更新换代 4) 新方法学&新增血液筛查项目,比如采用化学发光法对传染病四项进行筛查、人嗜T淋巴细胞病毒(HTLV)、人细小病毒B19等病毒纳入常规检测(需进行卫生经济学和科学审慎评估)

3.2 生物制品

核酸血筛在政策的推动下,看起来是一片新的蓝海,为各个厂家一下子创造出新的市场增量空间,但刚一进去就打成了红海,争得你死我活,而且市场规模有限的情况下,会继续内卷下去。科华在生物制品核酸血筛业务年收入不到2000万,已经是该细分市场的老大,但年底一算账净利润少的可怜,足以见得血制品的血筛市场是一个食之无味、弃之可惜的鸡肋。

建议重点深耕血清学血筛市场,保持该业务稳定增长;利用生物制品行业采浆量的缺口(预计有50%的增长空间),有组织、有重点的拿下血制品龙头的核酸血筛业务。 继续挖个坑,血站与生物制品公司的血筛市场进入了动态平衡,增量在哪里?浩源、科华、华益美、圣湘、丽珠等公司纷纷布局临床术前/输血前核酸检测,后面会仔细聊聊这个事,可不可以做,怎么做以及需要解决的问题,来回答标题的后半部分。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号