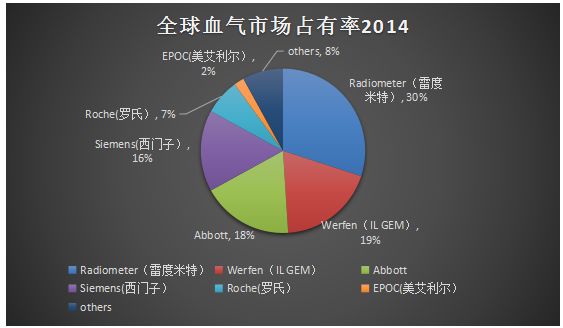

导读:作为ICU建设指南中的一个必备产品,床旁血气分析仪的市场近些年来一路高更猛进。根据专业调查机构的分析,2014年,血气整体市场销售额约15.3亿美金 ,年复合增长率超过6%,2019年市场容量约为18亿美金。在这个飞速成长的细分市场中,雷度米特、罗氏、沃芬、雅培、西门子等国际巨头,又是最资深的玩家。今天,笔者就为大家揭开巨头们的神秘面纱,透过巨头发展路径及产品的对比,分析血气市场的发展趋势。如有不同看法,欢迎各位文末加入读者讨论拍砖! 一、 血气分析的市场分额 1.全球份额

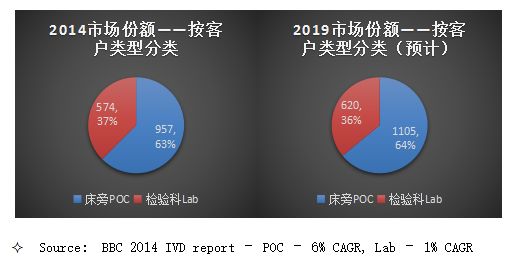

数据来源: Boston Biomedical Consulting 2013 预计整个市场的年复合增长率超过6%,2014年全球市场销售额约15.3亿美金 ,到2020年,涨到18亿美金应该是没有任何悬念的。 近些年,血气这个市场正在悄然的发生着一些变化。 厂商占有率方面:沃芬的势头非常猛,每年的增长率都在10%以上;这份统计数据之前,罗氏主要专注于检验科业务,随着罗氏床旁新产品Cobas b 123的上市,市场占有率也在稳步提升;2017年美艾利尔把EPOC卖给了西门子,西门子的总盘子也长大了;雅培的下坡路很厉害,无论国内还是国外,在众玩家的围攻下,缩水是必然的了。所以,时至今日,这张图会有一定的变化,但是整体的参考意义还是很明确的。 市场细分方面:过去,血气分析作为检验业务,绝大部分是在检验科里完成的,也就是通常意义的Lab Business,我们权且称之为传统领域。随着POC的兴起,由于血气检测本身对检测时效性的要求,外加床旁低成本湿式解决方案的出现,越来越的临床科室开始开展床旁血气分析,极大程度的挤压了传统检验科领域的市场份额。 看看如下的数据:

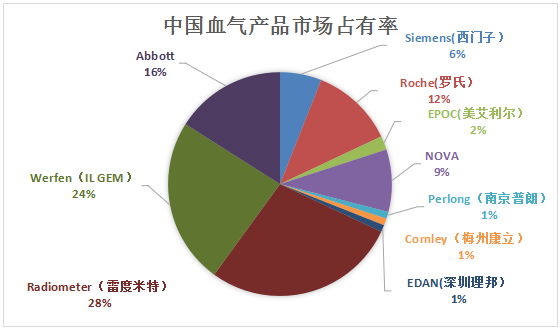

在整体血气增长的情况下,床旁业务的增速明显更快,而且所占比例逐渐稳步提升。这种情况,随着国内ICU建设热潮的兴起,在中国市场就更加明显了。 2. 国内血气市场份额 中国的血气市场是全世界最具有活力的市场之一,全球6%的平均增长率,而中国的增长都接近20%。这不得不归功于近10年的ICU建设热潮。作为ICU建设指南中的一个必备产品,床旁血气一路高歌猛进。但是在这个过程中,国产厂家并没有享受到多少红利,几乎全部被进口厂商瓜分了市场。

二、血气分析的技术流派及产品分类

1.测试片型 以Abbott的i-STAT为最经典的代表机型。然后就是过去的美艾利尔,现在归到西门子旗下的EPOC。 国产理邦的i15也是走这条路子,外加国内POC领头羊万孚,搞个血气还惹上了理邦的官司。 干式血气最适合的场景是:样本量少,设备便携。所以,最开始,这种产品就是为战地医院这种极端情况设计的,对于大型医院并不合适。但是对于一天做不了几个测试的基层医院,干式有着不可替代的竞争优势。

3.传统大电极 传统电极法有着无可比拟的成本优势,特别是当样本量足够大的时候。所以,对于一家医院仅有检验科有血气的情况下,非常合适,参数齐全,价格优良。但是它的弱点也是十分明显的,操作复杂,维护困难,耗材种类繁多,甚至有些厂家人自己都算不清楚成本。这种产品让临床用户去使用,自然是一万个不乐意。在国内,收费能够支撑成本的情况下,有一体化的试剂包,自然没人愿意费劲儿去搞大机器。 三、国际巨头挨个儿数

雷度米特(Radiometer)是全球最大的危重症检测仪器及相关服务供应商之一,公司创立于1935年,总部设于丹麦哥本哈根。2005年,美国财团Danaher(丹纳赫)正式收购丹麦雷度,使雷度米特成为美国500强之一的丹纳赫集团成员。

Poul Astrup教授,丹麦传染病医院化学实验室的负责人,经过研究发现,可利用特殊的电极来测量PH,并通过换算来测定血液中的二氧化碳分压。从而极大的提高了血液PH和二氧化碳分压的检测速度。在此生死存亡时刻,当时从事无线电技术的雷度公司挺身而出,与Astrup教授合作研发,并于1954年推出全球第一台PH分析仪即Astrup Apparatus E50101,从而挽救了成千上万患者的生命。到1959年,推出了第一台检测PH、pO2、pCO2的分析仪,从此,雷度与血气分析紧密的结合在了一起。而Astrup教授,也被后人尊为血气之父。

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类 关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号