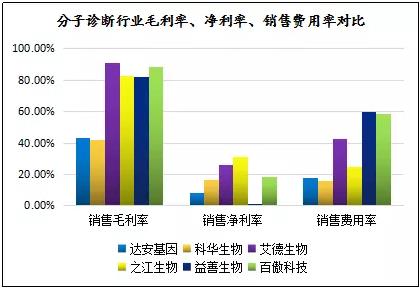

近段时间,体外诊断(简称“IVD”)行业一大波公司密集登陆A股,很是热闹。 先是北京贝瑞和康生物技术股份有限公司借壳*ST天仪(000710)成功上市,接着,先有透景生命(300642)、华大基因(300676)在深交所敲钟,后有基蛋生物(603387)、艾德生物(300685)紧随,而今日(8月29日),金域医学(603882)也已进行了申购。至此,A股上的IVD企业已近20家。 而事实上,新三板里涉足IVD的挂牌企业更多,有近30家,其中,不乏拟冲刺IPO的细分领域龙头——新产业(830838)、明德生物(430591)均已提交IPO申请,之江生物(834839)也在今年3月宣布进入IPO辅导。 本期,犀牛之星要说的,便是专注分子诊断细分领域的之江生物(834839)。该公司于2015年12月登陆新三板,挂牌期间曾定增融资1.3亿元,易方达、九泰、北京国华等机构参与认购。其中,九泰基金qixia多只资管计划均已通过二级市场交易完成退出。 目前,之江生物市值41.76亿元,估值依然处于较高水平。 1传染性疾病分子诊断龙头作为国内分子诊断试剂龙头企业之一,之江生物主营荧光定量PCR分子诊断试剂,以直销、经销相结合的方式销售至医院、疾控中心、海关检验检疫等相关机构,其产品市场已覆盖中国大陆所有省份,且远销欧美70多个国家和地区。 分子诊断是体外诊断的方法之一。简单来讲,它是基于核酸的诊断,即对DNA或RNA进行检测。相比其他体外诊断方法,其优势是特异性好、灵敏度高、稳定性强。 这一技术,在感染性疾病、遗传性疾病、血液筛查、肿瘤检查等领域已经有相对成熟的运用。其中,传染病领域应用最为广泛,肿瘤学则是增长最快的领域。 从产品线来看,在近年来我国传染病的发病和死亡人数都呈上升的趋势的情况下,之江生物的重心,聚集在了分子诊断最大下游传染病领域,是目前国内感染性疾病分子诊断领域产品最为齐全的企业。 截至2016年末,之江生物已完成20个类别300多项基因快速诊断产品研发,基本覆盖国内所有的法定传染病。其中,44个产品获CFDA注册证书,200多个产品获得欧盟CE证书。 之江生物产品类别 .jpg") 在众多的产品中,之江生物在2012年研发的HPV(人乳头瘤病毒,易致宫颈癌、尖锐湿疣等)诊断试剂,是目前唯一可区分15个HPV高危亚型的PCR产品,可对HPV高危感染者进行准确的早期诊断。目前,HPV试剂销售额在之江生物的营收中占比超过30%。 在公共卫生突发事件中,我们也常见到之江生物的身影:当年在H7N9爆发时,它在国内首个推出商品化的H7N9检测试剂盒;研制的埃博拉病毒检测试剂是亚太地区唯一进入WHO官方采购名录的企业;2016年3月,其研制的寨卡病毒核酸检测试剂进入了CFDA应急审批程序…… 从收入构成看,之江生物收入基本上都来源于诊断试剂产品的销售。尽管公司也进行配套仪器的研发生产,不过仪器大多是以绑定试剂产品销售的形式,免费提供给医院等客户,。 一般来说,分子诊断试剂的用户粘性较强。所以我们可以看到,之江生物的成长非常稳健。2013-2016年,其营收和净利润年均复合增速分别为20.85%、18.66%。毛利率、净利润率也保持相对稳定。  2015年,国家提出“精准医疗”以来,IVD行业引起了资本市场极大关注。“精准医疗”从“精准诊断”开始,临床80%以上的疾病诊断都得依靠体外诊断。 从政策逻辑上看,随着医改步入深水区,制药板块受制于招标降价、医保控费,而IVD却在进口替代、“轻医重药”的扭转中获得快速发展。近五年,国内IVD市场增速约在15%左右。 而分子诊断是IVD中技术要求最高、发展较快的细分领域。从全球视角看,分子诊断行业市场规模达64亿美元,近5年复合增速11%;国内市场规模超62亿元,近5年同比增速达23.1%。  同时,分子诊断行业在中国起步较晚,在整个IVD产业中占比只有5%,尚处于早期发展阶段。随着全面二胎开放,产前筛查、遗传病、肿瘤精准检测等需求推动,分子诊断可以说是最有前景的IVD细分领域之一。 具体来看,分子诊断的主要技术有四种:核酸分子杂交(FISH)、聚合酶链反应(PCR)、基因测序和生物芯片技术。目前在国内,临床应用最广、最成熟的是PCR技术,市场份额达到40%。FISH技术占35%份额,但操作主要在专业第三方实验室,医院使用的较少。 从竞争格局来看,目前,国内企业主要在第二代荧光定量PCR技术领域竞争,第三代数字PCR则缺乏研发动力,同时基于基因芯片、测序、恒温扩增等创新性技术的企业很少。产品单一、技术突破难、质量不规范、主要设备依赖进口等,这是目前国内分子诊断市场面临的主要问题。 未来5-10年,PCR仍将是主流的分子诊断技术。不过中长期,分子诊断行业将继续向集成化、自动化和高通量的方向发展,基因测序、生物芯片临床应用规模的扩大,有可能逐步挤占PCR的市场份额。 尽管行业处于发展早期,但竞争已然激烈。国内市场格局中,跨国企业凭借技术优势占据了半壁江山。在分子诊断仪器方面,因PCR、自动化、高通量等技术大部分由外资企业所掌握,罗氏、雅培等垄断了高端分子诊断设备市场,国内企业只能生产中低端设备。 而在分子诊断试剂上,因专利、产品注册以及东西方人种在基因上的差异等原因,进入中国市场的国外企业并不多。所以,本土企业的市场份额略胜外资。外资试剂价格比国产产品高出许多,主要占据高端市场。国产试剂的核心原材料(抗原抗体、酶等)仍依赖进口。 从2014年的国内分子诊断试剂市场格局来看,罗氏、雅培、凯杰、西门子为全球龙头。国内企业数量众多,但总体规模较小。达安基因是国产PCR龙头,科华生物和之江生物的份额次之。另外,复兴生物、益善生物、致善生物等亦占据一定市场份额。  在国内分子诊断试剂领域,领先企业分为两类:一类是以达安基因、科华生物为代表的综合性IVD公司;另一类是以艾德生物、之江生物、百傲科技等为代表,聚焦度较高,在分子诊断相关细分领域处于龙头地位的企业。 .jpg") 选取A股上市的达安基因、科华生物、艾德生物,以及新三板挂牌的致善生物、百傲科技进行分析对比,之江生物的营收与净利润稳步增长,收入、利润规模在细分领域中处于中上水平。 盈利能力方面,达安基因和科华生物因自身业务综合性强,毛利率、净利润率、销售费用率水平都相对较低。而几个细分龙头的毛利水平均保持在80%以上,体现了分子诊断试剂行业高毛利的特点。

不过,之江生物的期间费用率大幅低于同行,尤其是销售费用率不到25%,而同行可比公司的销售费用率在40%-60%。 因较高的毛利率和较低的费用率,之江生物获得了高达31%的净利润率,盈利能力突出,在同行可比公司中居于前列。 研发实力方面,之江生物已构建实时荧光PCR、高通量测序及纳米磁珠三大技术平台。2016年,公司与韩国ChunLab,lnc(千·研所)战略结盟,联手打造了“一站式高通量测序平台”,正式进军微生物基因测序领域。 之江生物盈利能力与同行对比情况 .jpg") |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号