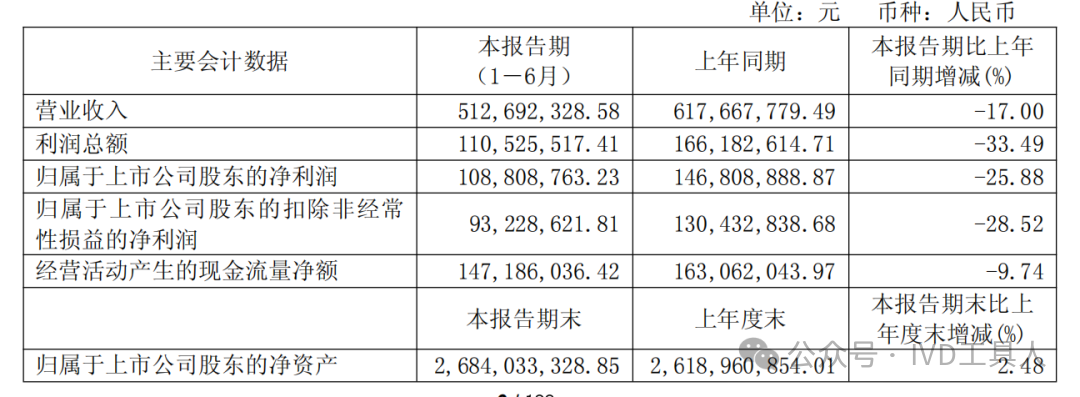

8月30日,基蛋生物(603387.SH)披露半年报。报告显示,2025年上半年,公司实现营业收入5.13亿元,比上年同期降低17%;归属于上市公司股东的净利润1.09亿元,比上年同期降低25.88%;归属于上市公司股东的扣除非经常性损益的净利润0.93亿元,比上年同期降低28.52%。

化学发光增速放缓 化学发光收入同比增长10.64%,占自产产品收入比重提升至33.54%。公司大力推广的“小发光”系列(MAGICL6000/6000i)上半年装机近480台。对比前几年化学发光行业动辄30%以上的高增长,这个增速已明显放缓。 国内化学发光市场,尤其是中低端领域,已是巨头环伺、国产内卷最严重的“修罗场”。基蛋的小发光要在亚辉龙、安图、迈瑞等一众好手的包围中持续放量,并守住价格体系,将是巨大的挑战。 海外业务增长 海外自产产品收入0.73亿元,同比增长45.42%,占总营收的14.2%。具体来看,CM-400全自动生化分析仪在境外装机30余台,MAGICL6000系列化学发光仪也实现海外装机近90台。总体来说,海外引擎马力虽足但尚未成为主驱动。 研发投入占比高 报告显示,研发投入0.88亿元,占营业收入比重高达17.24%。 公司的研发重点投向流水线(Metis系列)、分子诊断(GN系列)等高门槛、长周期的领域。 曙光与挑战并存 公司的战略布局:守住国内化学发光阵地+全力出海+布局流水线与分子诊断未来。 流水线(Metis系列),其小巧、灵活的设计理念符合当前市场趋势,但直面的是罗氏、雅培、西门子等进口巨头以及迈瑞、新产业等国内龙头的绝对统治。 分子诊断(GN系列),分子POCT的应用场景开拓是关键。如何将技术从新冠检测成功转向呼吸道联检、宠物医疗、院感监测等更多元的场景,将决定这块业务的天花板。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号