金域医学2025H1:“可持续性亏损”?

2025-9-2 13:31|

发布者: 沙糖桔|

查看: 2015|

评论: 0|来源: 循因辑药

摘要: 好与不好都是相对的,人如此,公司也是如此。

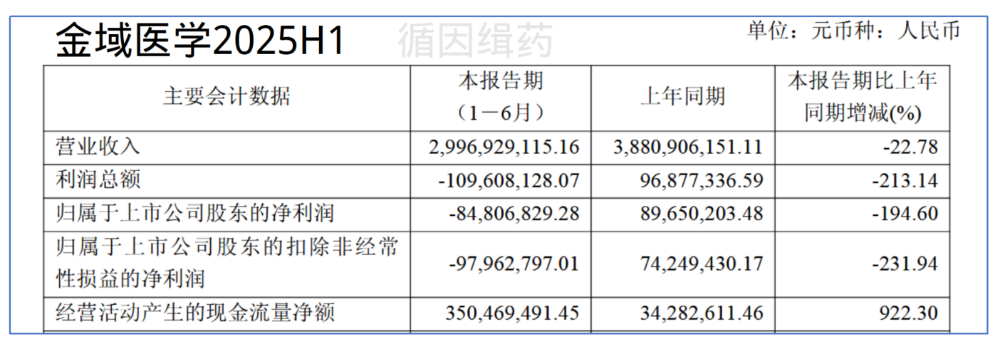

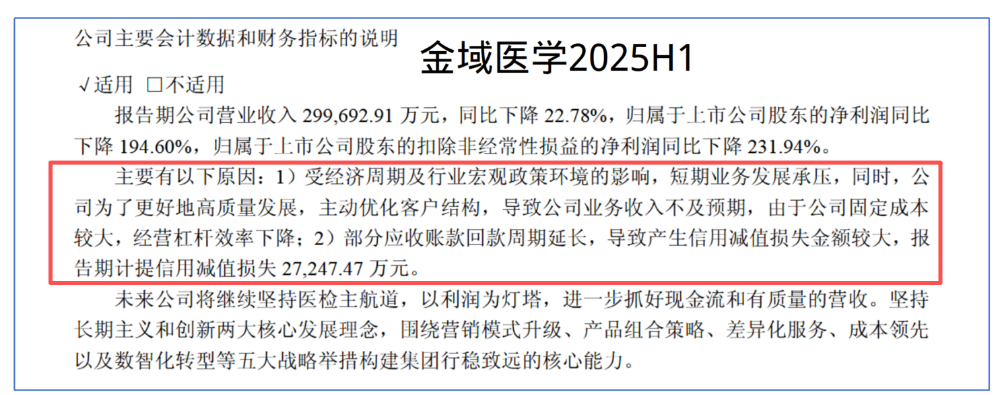

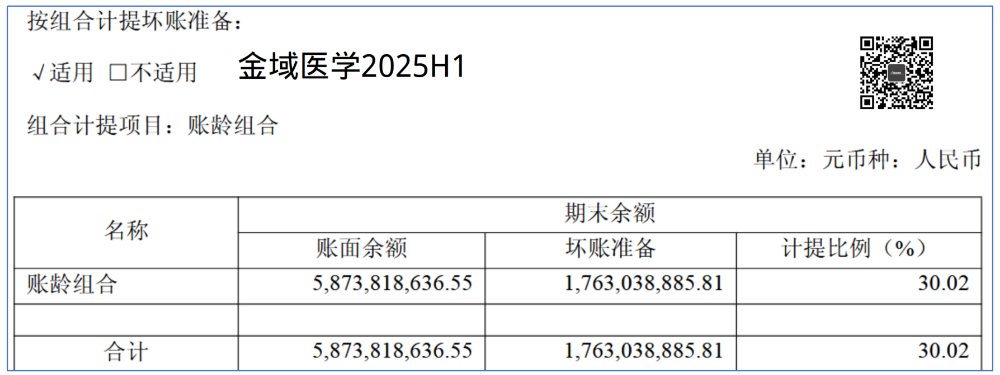

| 2025年8月23日,金域医学的2025H1(半年报)就发了,咱们不是蹭热点,望周知。报告期公司营业收入29.96亿元,同比下降22.78%,利润总额-1.09亿,同比-213.14%。归属于上市公司股东的净利润-8480万,同比下降 194.60%。归属于上市公司股东的扣除非经常性损益的净利润-9796万,同比下降231.94%。我们结合下半年报和一季报就会发现,2025Q2营收同比下滑了近25%,但是环比出现恢复性增长,增速达到4.36%。归属上市公司的净亏损持续扩大,扣非后亏损环比扩大53.13%。自2024年到现在,金域医学每个季度的减值都超过1亿元。去年每个季度减值的均值是1.5亿元,而今年上半年均值只有1.36亿元,收窄近10%。这是扣除17.63亿坏账准备的结果,不然那可就是58.74亿应收了。千万不要有马上就胜利的虚假幻想,除非天降猛男揪住某些欠钱不还的大户大吼一声:比如业务上,我们比较感兴趣的肿瘤NGS业务“惠民3000”系列营收增长85.00%,隶属于tNGS范畴的感染性疾病Meta系列营收增长49.99%(严谨)。不过去年2024H1公布的信息,更详细也更炸裂一些。肿瘤NGS业务“惠民3000”系列营收增长274%,感染tNGS系列的营收当时同比增长125%!不能这么比哈,毕竟经过高速增长基数会变大,增长率放缓一点很合理。其他检测类型比如肿瘤非“惠民3000”系列的增长率、非tNGS系列增长率如何?是否强势品种挤占了其他产品空间?最后再声明下,金域目前面临的很多问题不是这一家公司的问题,咱这里也没黑金域的意思。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号