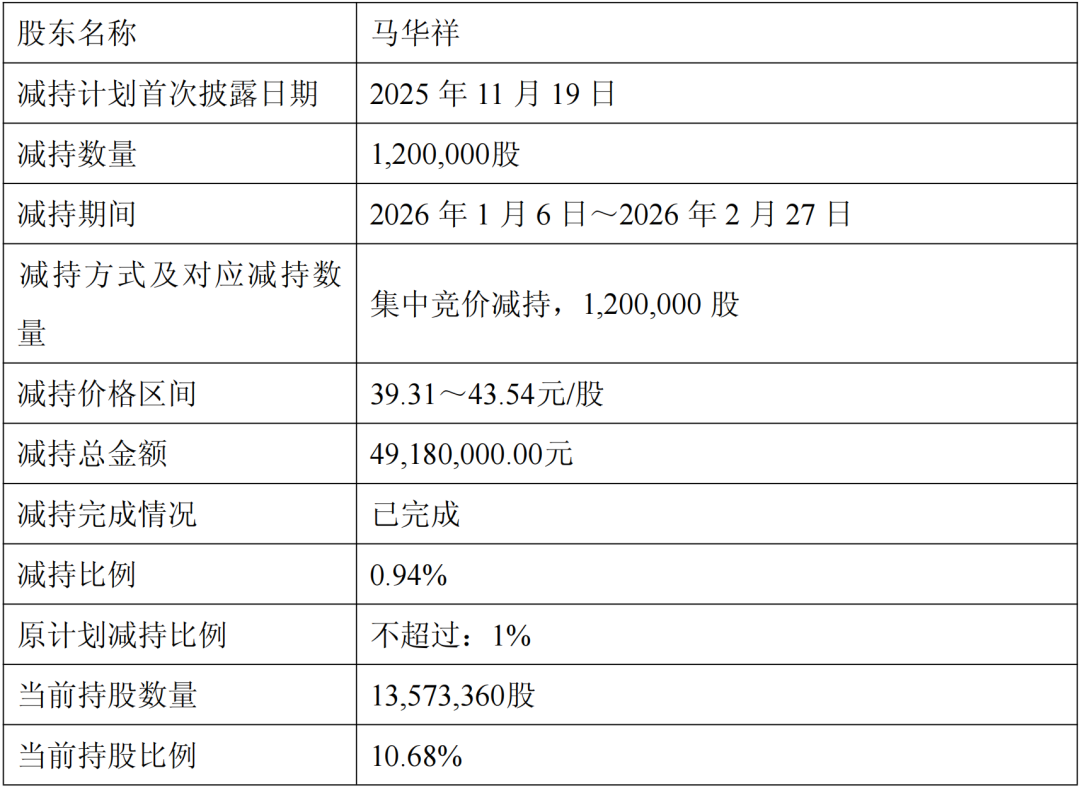

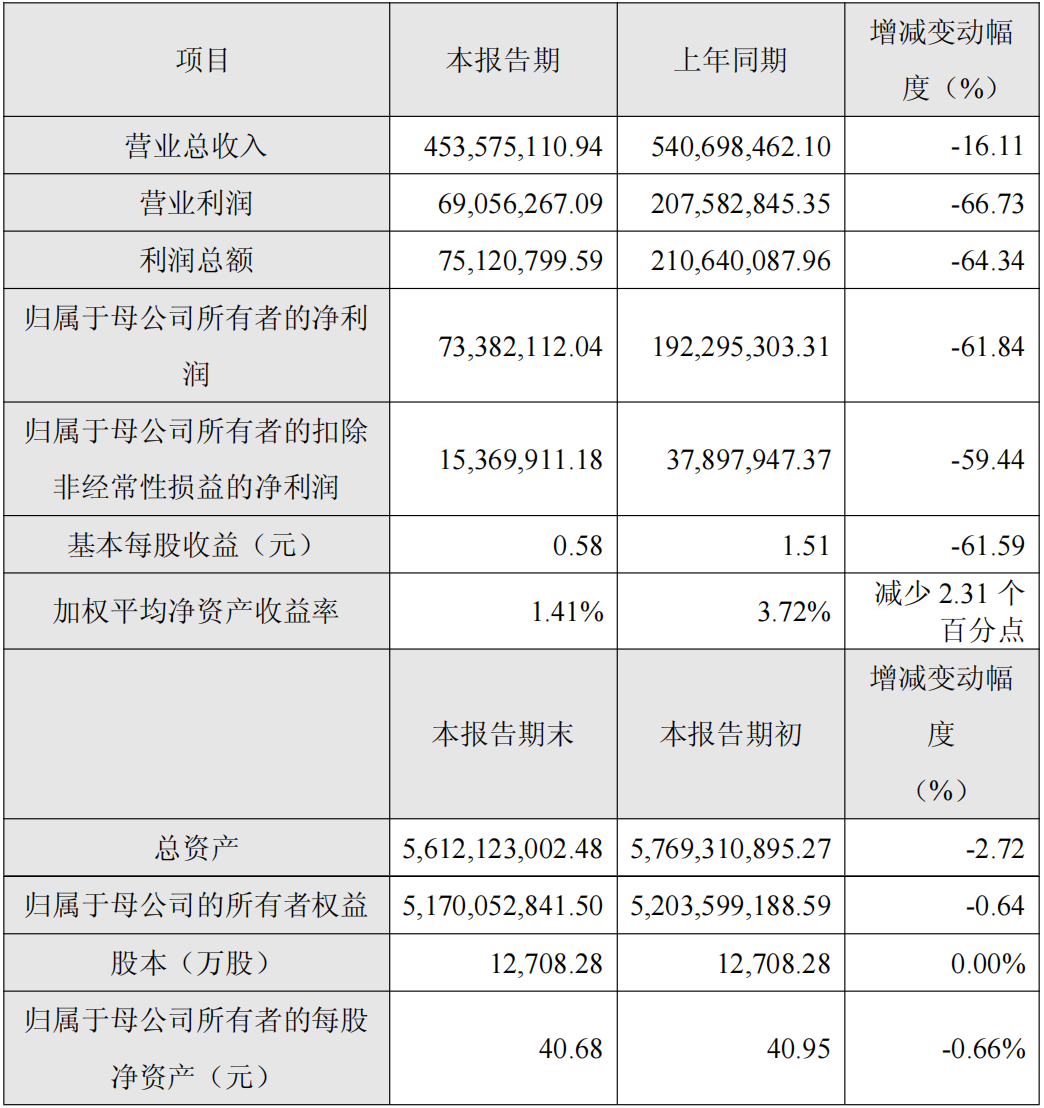

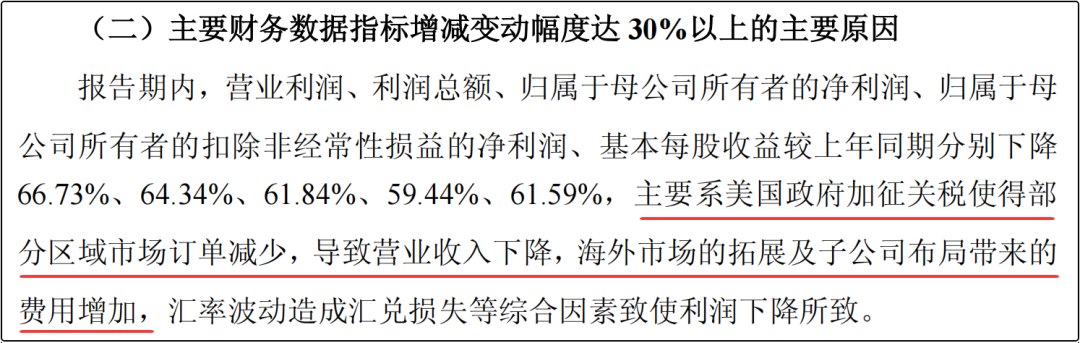

一则减持公告,往往比一份业绩快报更容易刺激情绪。3月3日,安旭生物披露《股东减持股份结果公告》。 持股5%以上股东马华祥通过集中竞价方式累计减持120万股,合计套现4918万元,减持计划实施完毕。 资本市场的第一反应,总是本能式追问:这是信心问题,还是节奏问题? 但真正值得讨论的,从来不是“减持多少”,而是——在2025年行业整体承压的大背景下,这一动作放在什么结构位置上理解,才更接近事实。 01 一次按计划完成的减持,而非控制权松动 本次减持源于此前披露的减持计划,减持窗口期、数量、方式均在既定框架内执行。 最终以集中竞价方式完成120万股减持,占公司总股本0.94%,减持价格区间为39.31—43.54元/股,合计金额4918万元。  更关键的一点在于,减持方为“持股5%以上股东”,并非控股股东或实际控制人,也不存在一致行动人身份。换句话说,这不是控制权层面的松动,更谈不上股权结构失衡。 这类“按规则执行、边界清晰”的减持,与突发式减持在性质上完全不同。它更多属于资金安排,而不是经营层面出现根本性判断变化。 当然,在业绩承压的年份,任何减持行为都会被放大解读。资本市场对“信号”的敏感,往往高于对“事实”的耐心。 但对于一家企业的长期判断,必须把股权动作放回到经营基本面中去审视。 02 业绩承压的2025 营收大跌,净利润暴跌 从安旭生物披露的2025年业绩快报来看,公司实现营业收入4.54亿元,同比下降16.11%;净利润0.73亿元,同比下降61.84%。  图/安旭生物2025年业绩快报 表面看,收入端下滑幅度不算极端,但利润端的跌幅明显更深。这说明问题的核心,不在于“卖得少了”,而在于盈利模型的承压。 公司在快报中明确解释:海外订单受美国加征关税影响有所减少,同时公司承担部分关税成本推高营业成本;叠加汇率波动带来的汇兑损失、利息收入下降以及折旧摊销增加,利润端受到明显挤压。  图/安旭生物2025年业绩快报 这背后呈现的是典型的“外部变量放大效应”。当企业具备较强海外业务比重时,关税与汇率并非抽象变量,而是会真实地冲击利润表。 但必须注意另一面。截至报告期末,公司总资产约56亿元,归母所有者权益约51亿元,净资产仅小幅波动。 这意味着,利润波动并未侵蚀企业的资本底盘。安旭仍保有较强的资产安全边际。 同时,公司在报告中强调持续加大新技术平台投入,推进国内外注册认证,加快产品线完善,并通过精益管理提升效率。 销售费用阶段性上升,与海外分支机构布局有关。简单说,2025年的安旭,并不是在收缩,而是在逆风中维持投入节奏。 问题在于:当收入下降叠加成本抬升时,利润弹性自然被压缩。 资本市场对利润的敏感度,远高于对战略耐心的容忍度,这才是股价压力的来源。 03 安旭并非孤例 放进21家IVD企业的坐标系里看 把安旭放入截止到目前披露业绩快报的21家国产IVD及相关上市公司中,行业图景会更加清晰。  这一年,并非个别企业的困难,而是板块性的调整周期。多家公司收入同比下滑,部分企业利润大幅缩水,甚至出现亏损。 价格体系重构、海外环境变化、政策端控费压力,共同构成了行业的现实背景。 在这样的环境中,安旭营收同比下降16.11%,利润同比下降61.84%,确实承压,但并非极端个例。更重要的是,公司仍然保持盈利,并未出现资产端恶化或现金流失衡的迹象。 真正的分水岭,不在于2025年谁跌得更少,而在于谁能更快恢复利润弹性。 对于安旭而言,未来的破局路径,并不复杂,但难度不小: 首先,是海外结构再平衡。既然关税与汇率成为利润变量,就必须通过区域结构优化、供应链调整与价格机制再设计,将不可控变量变为可管理变量。 其次,是技术与注册投入的兑现效率。注册认证与平台投入,本质上是“延迟收益型资产”。能否在未来1—2年转化为连续订单,决定估值修复的速度。 再次,是增长质量的重塑。行业已经从“规模扩张期”进入“结构优化期”,真正有竞争力的企业,不再只是卖单一产品,而是建立更稳定的菜单能力与渠道黏性。 如果把2025年视为压力测试,那么安旭已经通过了“生存性”考验。接下来要回答的,是“增长性”问题。 结语 波动之下,真正被考验的是结构 资本市场永远偏好确定性。当利润下滑叠加股东减持,情绪自然会走在理性前面。 但冷静来看,本次减持并未触及控制权结构;业绩承压虽明显,却尚未动摇资产与权益底盘;公司仍在推进技术平台与海外布局。 真正决定安旭未来走势的,不是4918万元的减持金额,而是2026年利润弹性能否修复、外部变量能否被管理、新产品能否兑现为真实收入。 行业在洗牌,结构在重排。 能够穿越周期的企业,未必是当年利润最高者,而往往是结构最完整、底盘最稳固者。 周期会起伏,但结构一旦稳住,方向就不会错。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号