这是一扇窗,让我们得以窥见趋势

官方的中文通稿我看了,很符合官方的调性,但不满足我们吃瓜的需求。这一次,我们希望借助上市公司财报这一扇窗去看到国内肿瘤NGS行业的发展现状和趋势。PS:这篇所有引用材料均来自公开信息,理解不对的地方欢迎留言指教。

2023年,燃石全年净亏损6.54亿人民币。一年前的2022年,这个数字是9.71亿人民币。回归本质,要想盈利没什么独家秘籍,只有追求高质量收入,俗称:资本市场对于国内肿瘤NGS的要求会从“发展速度”转变为“发展质量”。

把2023年和2022年放在一起对比,最显著的变化是什么?

但也需要看到,pipeline医院的增加速度已经在放缓,如果这不是燃石一家的问题,那么:

——不能只看入院性价比高,还得看看入院要遭什么罪。Q4财报没有公布季度检测量,所以我们只能从Q1-3的数据来看ASP的变化,但应该不会有什么特别大的变化。

有一种观点是,入院销售的是试剂盒,外送销售的是检测服务,虽然前者客单价低,但成本应该也低,其实更划算。

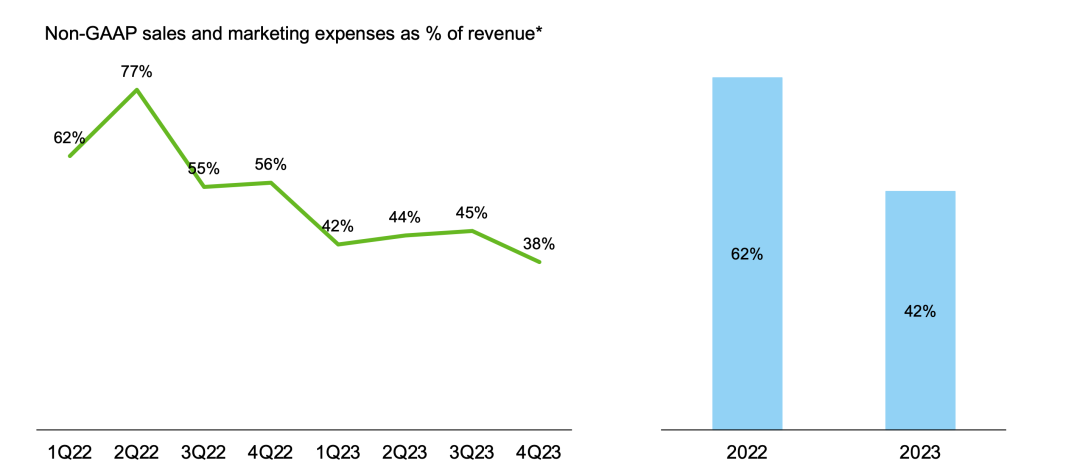

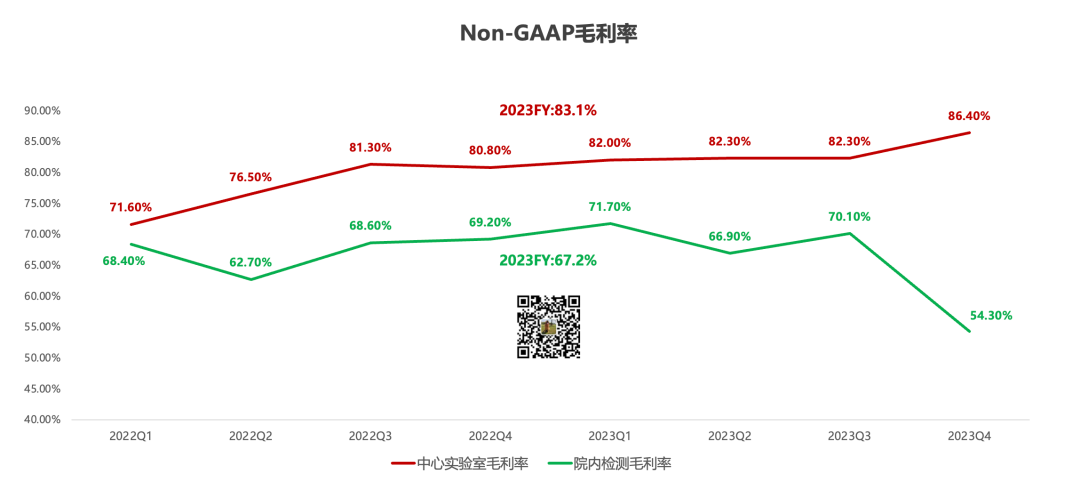

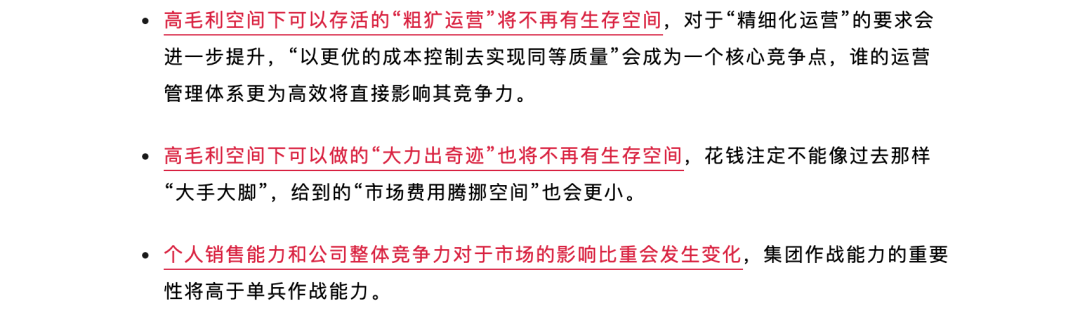

差距在10个百分点以上,这个差距懂的都懂,上次我们说毛利率的降低会带来三个影响:

1. 降成本,降成本,降成本!——既要便宜、又要好用2. 花钱买销量的模式必死无疑!——回归临床价值是正道。但是再难,也只有迎难而上,如九哥、海王之前的分析,入院的洪流无法阻挡。结呆寨,打硬仗——跨过去,海阔天空;退一步,万丈深渊。

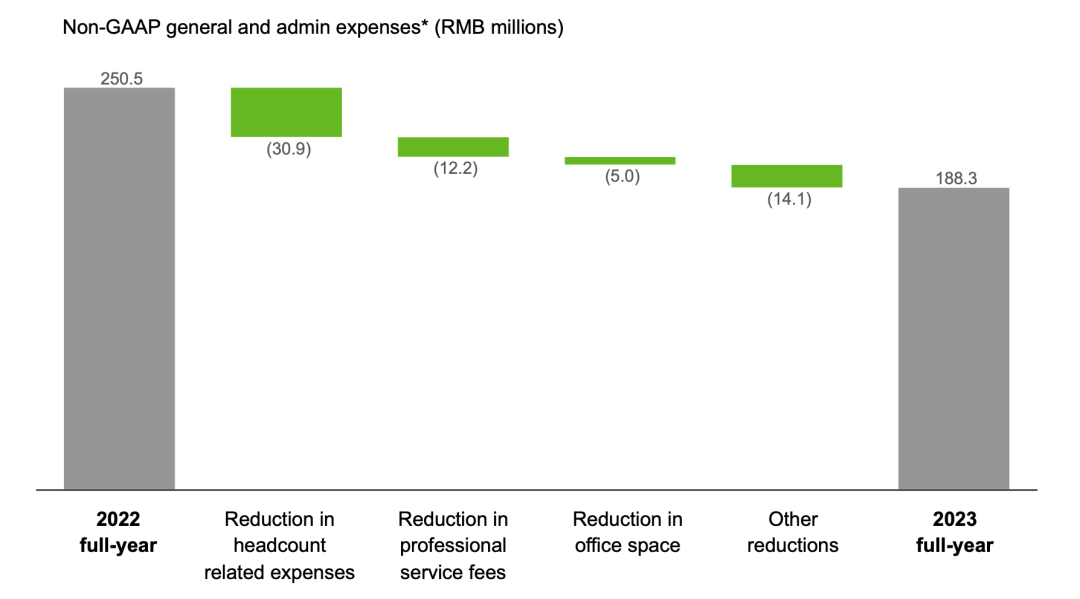

2022年,燃石在公司运营上花掉的现金,是4.57亿。到了2023年,这个数字骤降到2.56亿,少了整整2个亿。

除去上文已经提到过的销售及市场费用——省了超过一个小目标。行政及管理上也省了6000多万,包括人员、专业服务费、办公场地等等。

“少花钱”这个点在2023年Q4更是展现到了极致——单季度现金流出“仅”有2200万。

“旧时一日三餐吃牛排,如今从早到晚啃鸡蛋”——原来并不影响增肌啊!

谁能想到,在燃石三条业务线里(这也基本是主流NGS厂商标配的三条业务线),增速最高、性价比最高的原来是TA。

说回来,燃石给到的2024年财务指引是:上半年打平。

2023年底,燃石可用的现金还剩6.15亿,按照目前精打细算的花钱节奏,也许还可以3年。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号