时间紧,任务重,我们赶紧来分析一波Illumina 2025Q2的财报。 还是跟大家分享3个核心内容: 第一,经营状况概况。 第二,各个板块、区域表现情况,特别是中国区情况。 第三,未来发展方向与前瞻。 好,我们赶紧开始。 下滑但超预期

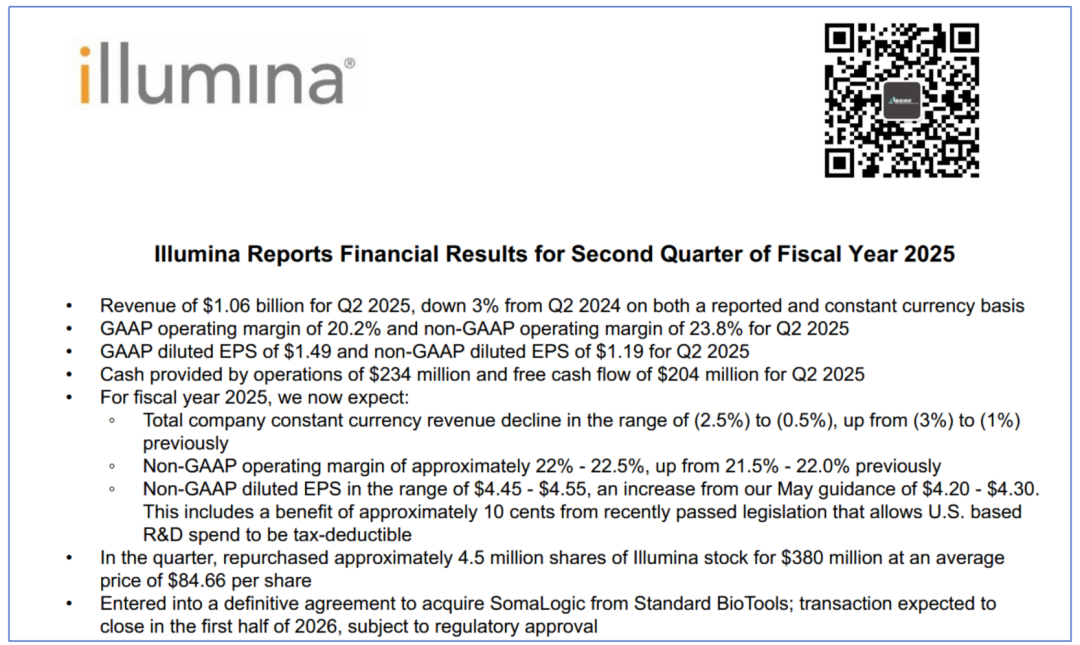

2025年7月31日盘后,基因测序仪巨头Illumina公布了2025Q2的财报。 财报显示,本季度营收10.6亿美元,同比下滑3%,但是环比略微增长1.7%。 这与Illumina 2025Q1预测的营收10.4~10.6亿美元相比,处于预测值的高点,算是超了预期。 Illumina毛利率65.6%,与去年同期的68.0%下滑明显,但是Non-GAAP规则下与去年相同均为69.4%。 这可能是资本、摊销等影响,并非经营问题。 公司净利润(GAAP)2.35亿美元,相较于去年同期的6600万美元那是天壤之别。 当然,Non-GAAP会计规则下是1.87亿美元 vs 1.74亿美元虽然没那么夸张了,也算是增长明显。 起码证明CEO剥离GRAIL后Illumina的盈利能力确实在好转,投资人不用眼巴巴看着一斤斤的美元扔到GRAIL这个“火坑”里了。

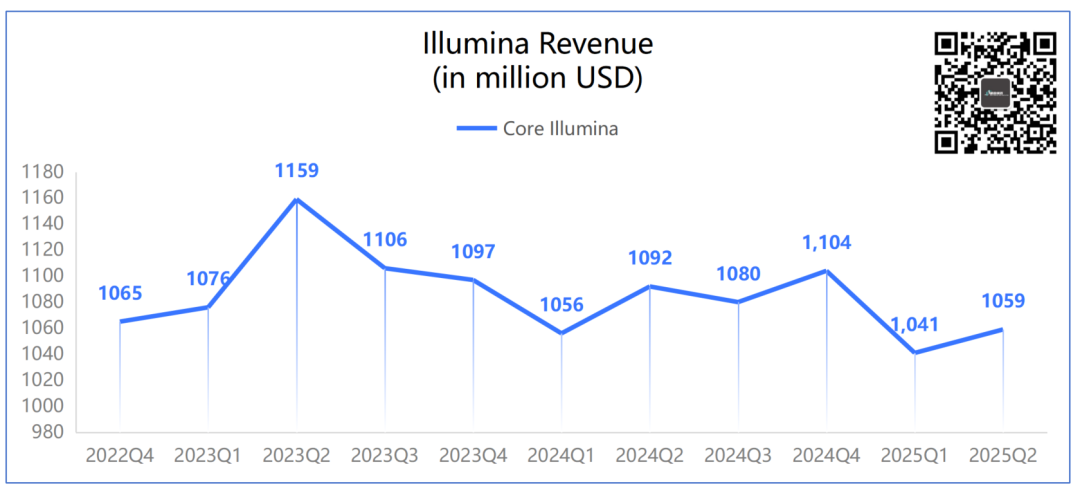

这里要提个醒的是,至少过去2年Illumina的Q2基本都算是全年营收较高位。 Q3都会出现下滑,不知道是不是今年也是这个规律。 仪器不好卖

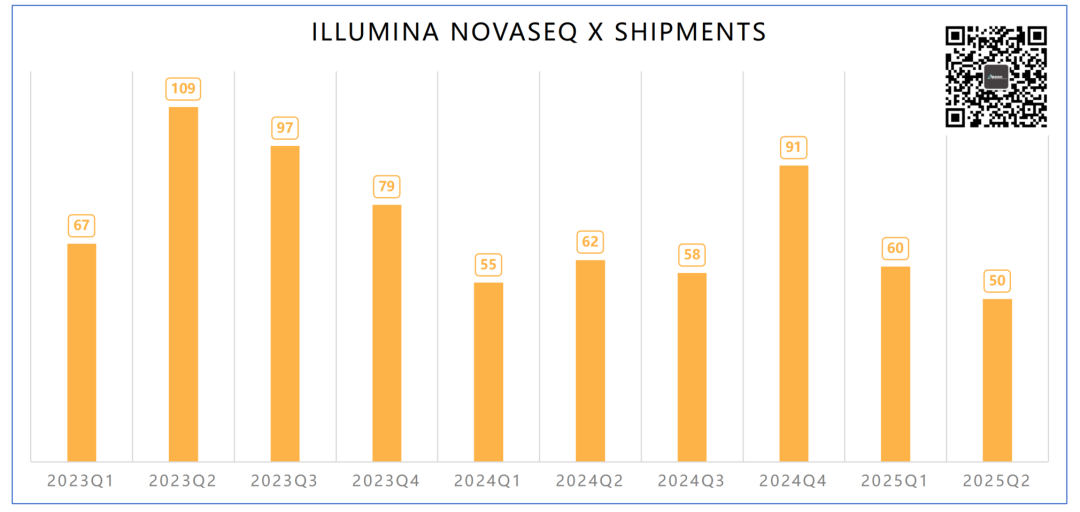

Illumina的顶级测序仪NovaSeq X本季度出货量继续下滑,仅仅卖了50台。 呃,官方说法是50+。 不是哥们,这到底是+多少呢...以前62台不也是拿出来秀了么? 难道是...半台?

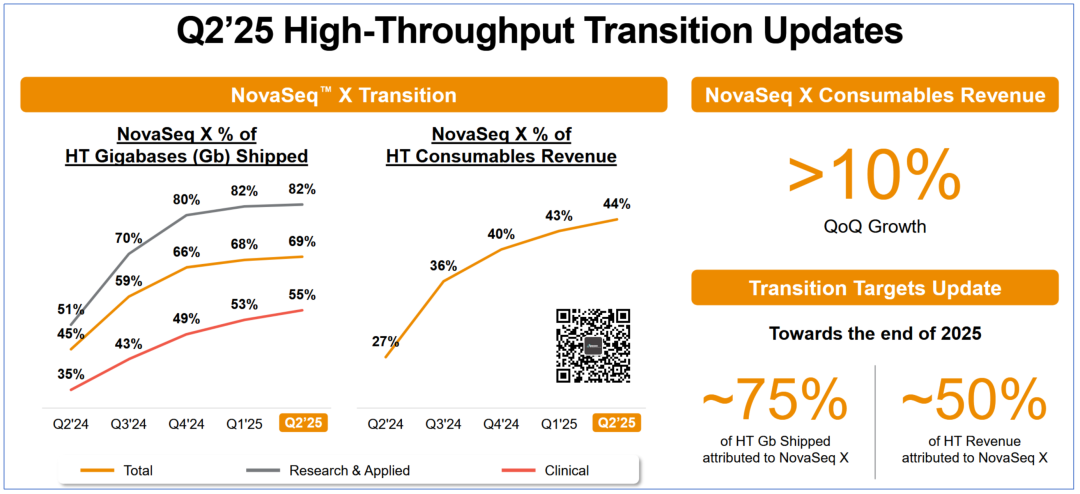

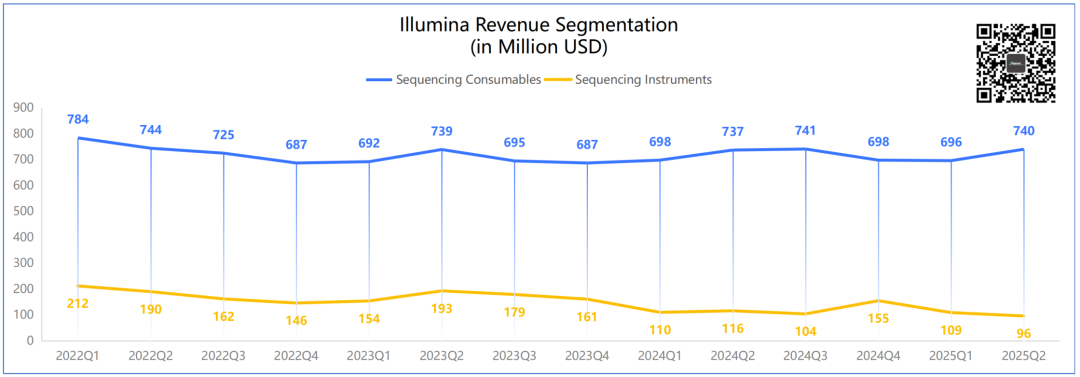

其实也没啥,从这张图上我们可以看出,NovaSeq X的测序试剂还是在增长,但是已经明显放缓。 管理层也认为在2025年客户更新NovaSeq X将进入收官阶段。 也就是,接下来的半年NovaSeq X的出货量还将下滑。

相应的,试剂/仪器剪刀差继续拉大。 我们跟踪了2022Q1到2025Q2的试剂/仪器销售额之比,已经从最初的3.7暴涨到现在的7.7。

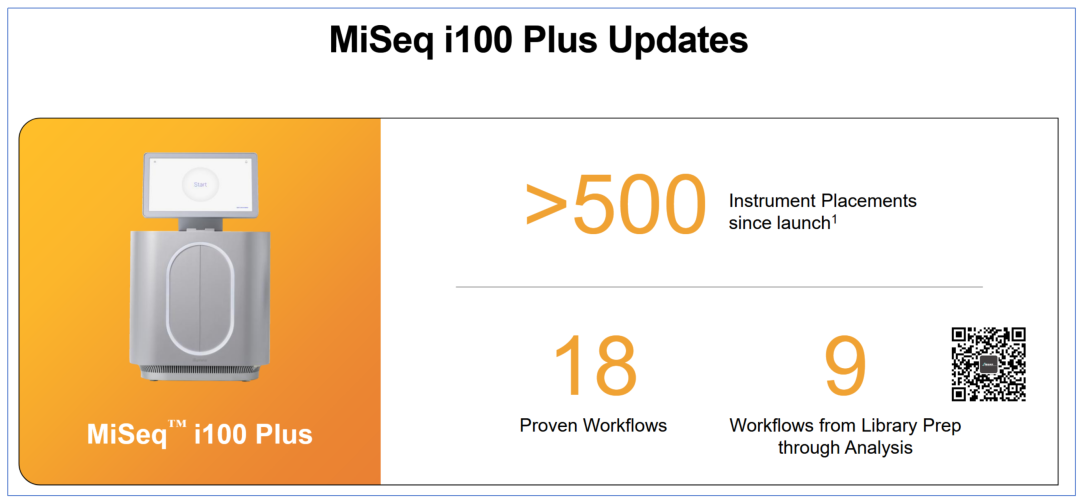

尽管Illumina试图告诉大家自己的MiSeq i100 Plus新产品卖的很好,已经出货了500台(累计),但是仍然不能掩盖2025Q2其仪器设备销售额仅有约9600万美元的事实。 这说明,要么客户对购置新的测序仪需求乏力,要么对采购Illumina的测序仪需求乏力。 第一个还好,大环境如此。 如果是第二个原因,那真的是危险了。 这里并不能确定,我们继续观察。 国区牛*!

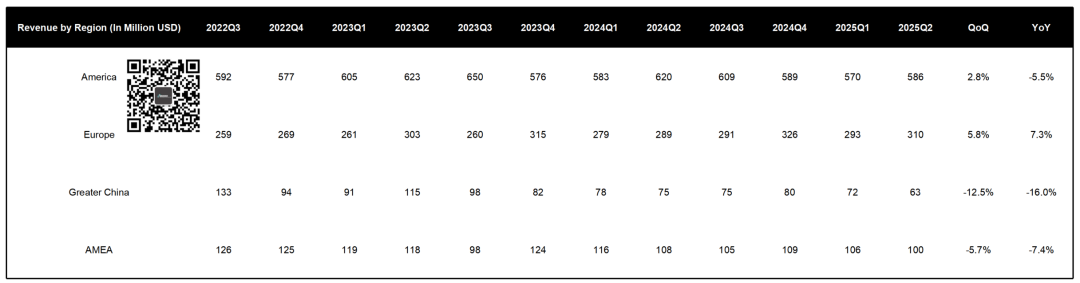

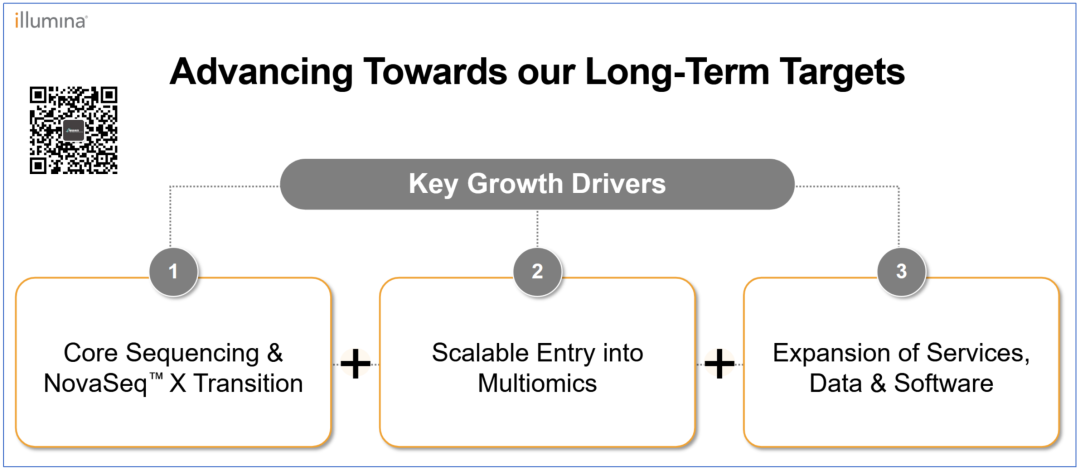

从表面来看,2025Q2 Illumina全球各个区域只有欧洲表现亮眼,录得3.1亿美元营收,同比增长7.3%,环比增长5.8%。 大本营美洲区营收5.86亿美元,同比下滑5.5%,环比增长2.8%。 AMEA延续上个季度的颓势,营收1亿美元左右,同比下滑7.4%,环比下滑5.7%。 大中华区营收经历禁售、关税双杀之后仅有6300万美元左右,同比下滑16%,环比下滑12.5%。 其中,仪器设备销售额同比下降40%,试剂服务下滑5%。 但是,朋友们,这难道不是说Illumina牛*吗? 或者说,国区的客户牛*... 管理层表示: “中国市场表现好于预期,但公司仍在与监管机构沟通以寻求长期解决方案。关税对公司的影响有限,预计在未来几个季度内逐步改善。” 其实道理也很简单,在临床端仍然存在不少试剂盒使用Illumina平台。 目前这个环境下,最好的策略其实是管理层放开测序平台的限制,允许简化试剂盒增加适配平台的申报要求。 否则,Illumina的测序试剂在大中华区的依然不会出现较大变动。 “卖水” 接下来,我们聊聊Illumina的战略。 从去年2024年8月Illumina CEO Jacob发布新的战略开始,Illumina的转型越来越清晰。

本次财报会上,也证实Illumina延续了这一策略。 通过以测序为底座,叠加多组学产品线,扩张数据分析解决方案,进而实现销售额的扩张。 也就是,既然仪器不好卖,咱干脆“卖水”吧!

2025年7月30日,Illumina继续升级自家的肿瘤检测试剂盒TSO 500。 即便他知道做单细胞会让下游合作伙伴不爽,即便做肿瘤检测试剂盒会让下游合作伙伴不爽,即便收购收购SomaLogic蛋白组学资产强势介入蛋白组学会下游合作伙伴不爽。 那一定是做过权衡,要打一个时间差。 在其他测序仪厂商形成客群优势之前,把这几条线给做起来。 2026年组学将带来至少1个百分点的增长,我们继续观察便是。 最后

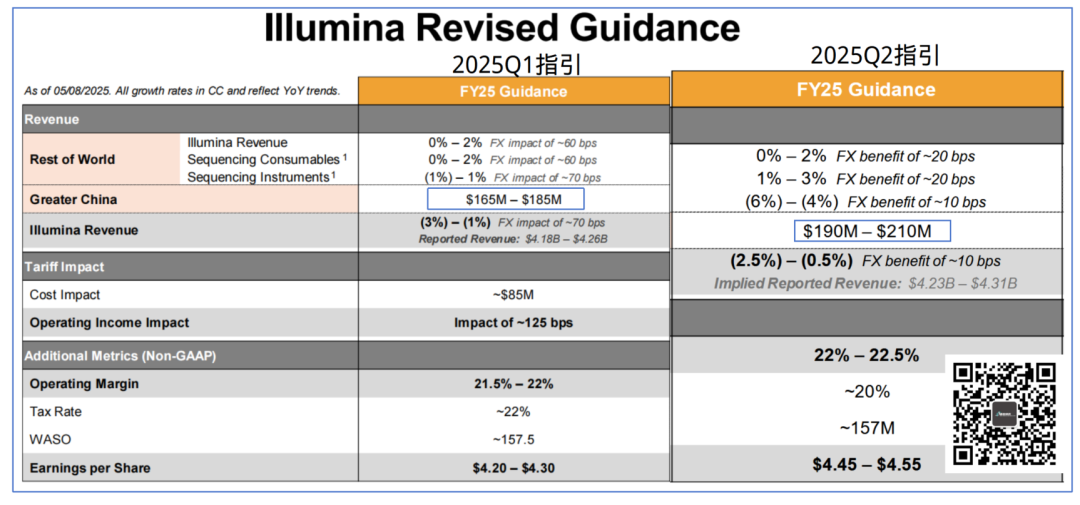

Illumina最终还是上调了全年的财务指引,将营收的预测从41.8亿~42.6亿美元提高到42.3亿~43.1亿美元。 甚至提高了大中华区的营收预期,从1.65亿美元~1.85亿美元提升至1.90亿美元~2.10亿美元。 预期NovaSeq X在接下来的半年,平均每个季度50-60台的出货量。 嗯,很有精神,写在小本本上。 在NIH资金不确定影响下,Illumina的表现还算中规中矩了。 本季度,Illumina还回购了3.8亿美元的股票,这可是实打实给股东们谋福利啊。 Illumina接下来面临的局面更为复杂,包括但不限于: 本土竞争对手的持续成长,如Element,Ultima; 国区卷王MGI华大智造、真迈、赛陆们的出海继续; 下游应用合作伙伴可能的加速去Illumina化。 循因缉药也将再探再报。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号