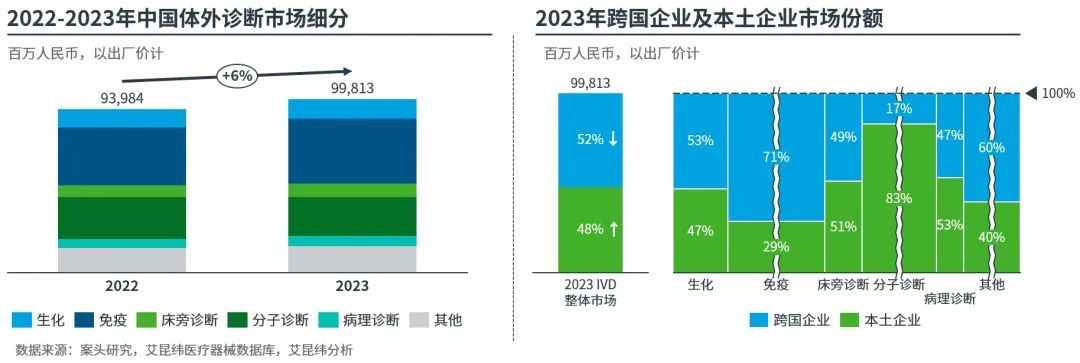

导 言 2020年新冠疫情爆发后,体外诊断(IVD)行业成为医疗器械板块内热门赛道,市场呈现出规模大、增速高的特点。近年来,随着疫情防控政策优化、检测试剂集采,及医疗服务项目价格下调等其他宏观调控政策的实施,体外诊断市场出现较大波动。本文将从市场规模、驱动因素、重点政策等角度出发,分析2023年体外诊断市场整体态势,并展望其2024年的市场趋势。 2022-2023年体外诊断市场增幅达6%;本土企业市场份额较2022年增长1%,国产替代进程较疫情期间有所放缓 图1:2022-2023中国体外诊断市场增速及企业市场份额

2023年体外诊断市场概述 2023年中国体外诊断市场在新冠疫情后迎来回暖,同比2022年市场增速达6%。生化市场于疫情后检测量增长带动下恢复稳定增长。免疫、床旁诊断在长新冠相关心血管疾病发病率锐增的带动下,市场增速均超过10%。在疫情后,分子诊断设备装机需求呈断崖式下滑,导至整体市场规模萎缩。病理市场在肿瘤患者数持续增长及伴随诊断检测需求推动下保持稳定增长。 跨国/本土企业市场份额 从整体市场份额来看,跨国企业依然保持份额领先;本土企业份额较2022年增长1%,国产替代进程与疫情期间相比有所放缓。 生化市场:国产替代加速,本土企业份额随省联盟集采落地已接近跨国企业。 免疫市场:市场当前仍由跨国企业主导;由于集采尚未落地且免疫产品技术门槛偏高,2023年本土份额并无显著增加。 床旁诊断:目前跨国与本土企业市场份额接近,本土份额随企业产品线扩张及研发能力提升而稳步上升。 分子诊断:得益于政策倾斜及疫情期间设备增长,本土企业占市场主导地位。 图2:2023中国体外诊断市场变化核心因素影响梳理

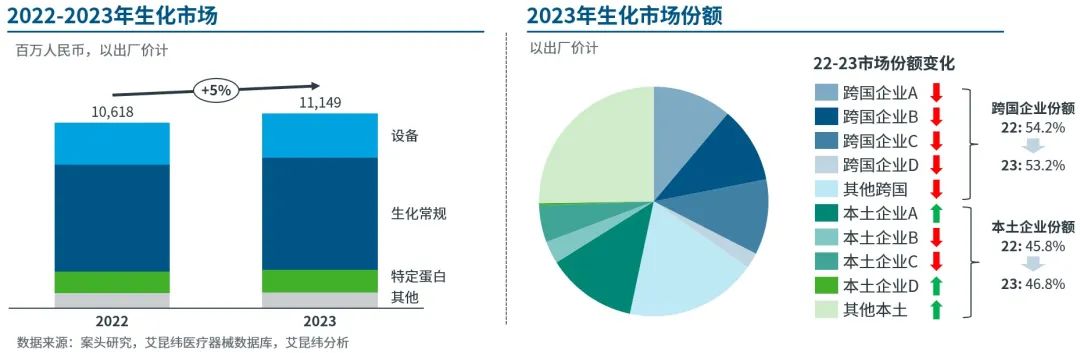

2023年疫情后国内患者就诊量回暖带动整体市场检测量上升,分子设备需求下降对整体市场造成较大负面冲击;带量采购于23年底逐步落地,整体影响偏小 2023年IVD市场核心影响因素主要包括新冠防疫政策优化,带量采购,医疗反腐,以及DRG/DIP落地、医疗服务项目价格调整等其他因素。 1 新冠防疫政策优化:据全国统计中心数据显示,2023年1-8月全国医疗卫生机构总诊疗人次同比增长5.3%。患者就诊量的上升直接推动体外诊断检测需求上升,医院对于检测设备与试剂的采购需求增加。 2 带量采购:体外诊断试剂集采当前主要集中于生化、免疫两大领域。江西省联盟肝功生化试剂集采于下半年至年底逐步落地,入院价降幅达60%,对2023年生化试剂市场增长造成冲击。安徽省联盟集采于23年底开标,暂未对23年全年市场产生明显影响。 3 医疗反腐:2023年7月底起,中国卫健委联合公安部、审计署、药监局等10个部门,开展中国全国范围内医药行业腐败问题的全领域、全链条、全覆盖的集中整治,为期一年。受医疗反腐影响,检测项目开具数量、检测频次等明显下降,整体IVD检测量在第三季度受到较大影响;此外,检测设备入院周期加长,且入院难度明显增加。 4 其他因素:2023年其他影响因素包括DRG/DIP的开展、医疗服务项目价格下调等,对检测试剂增速造成不利影响。 2022-2023年生化市场维持稳定增幅约5%;国产替代趋势明显,本土企业份额预计随集采深化进一步增加 图3:2022-2023生化市场增速及企业份额分布

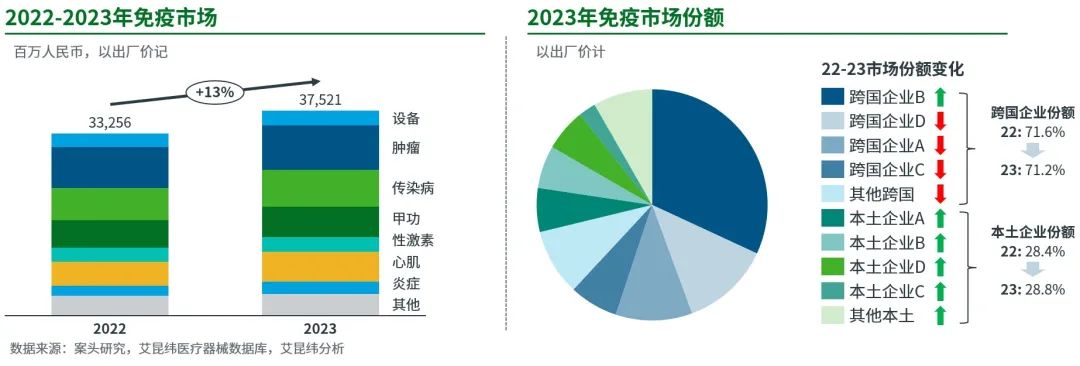

市场规模 2022-2023年生化市场增幅约5%,在国产替代和集采带来的价格下调影响下,整体增速趋缓;2024年在江西省联盟肾功、心肌酶的集采持续落地下,增速预计将进一步下滑。 市场份额 生化市场跨国与本土厂商份额接近持平,跨国企业份额较2022年呈下降趋势。在国产替代大环境影响下,终端医院持续增加本土厂商产品采购比例。伴随江西省联盟集采的深化及采购范围扩张,本土企业市场份额预计将进一步扩张。 2023年疫情后检测量恢复及心脑血管疾病发病增加,免疫市场增速达13%;跨国企业目前仍占市场主导,整体份额变化较小 图4:2022-2023免疫市场增速及企业份额分布

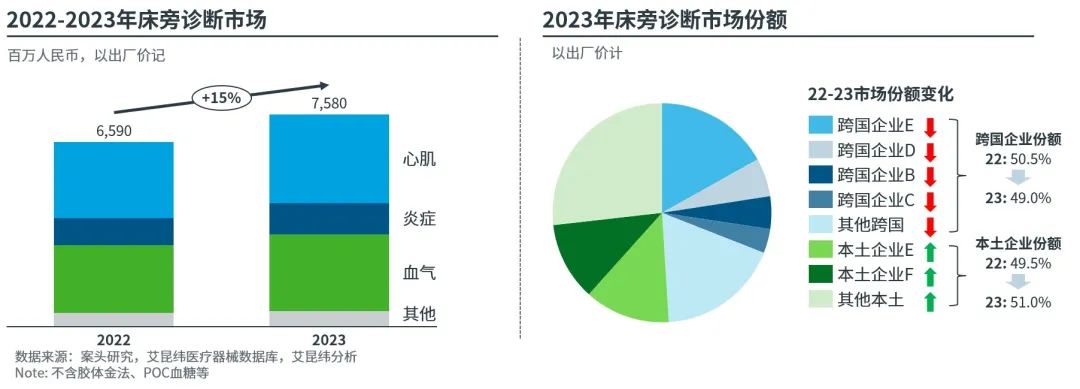

市场规模 2022-2023年免疫市场增幅达13%,主要收益于疫情后的诊疗量反弹及心脑血管疾病发病率增加。 心肌及炎症:检测需求在长新冠症状影响下明显上升,增速超过20%。 肿瘤标志物:随癌症患者数增加保持稳定增长,DRG/DIP规范诊疗路径使其增速放缓。 传染病:防疫政策优化后随手术量恢复,检测量增长较快;安徽省联盟集采落地后增速预期下调。 性激素:出生率持续下降、妊娠及产前检测需求减少,性激素检测增长缓慢。 市场份额 由于产品技术壁垒,跨国企业目前仍占市场主导,较2022年市场份额小幅下降。2023年,跨国品牌推广流水线开拓新产品,尝试建立竞争壁垒。同时,领先跨国企业积极参与安徽集采应标,国产替代进程相较于生化市场较为缓慢。 2022-2023年床旁诊断市场受疫情后急诊患者增加驱动下,整体增速高达15%;本土企业在床旁心肌检测高速增长驱动下快速占据市场份额 图5:2022-2023床旁诊断市场增速及企业份额分布

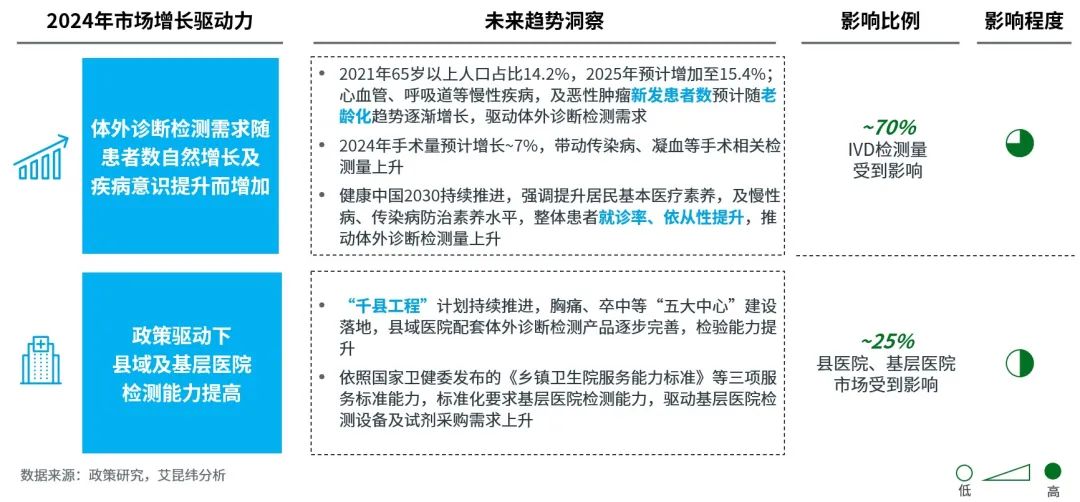

市场规模 2022-2023年床旁诊断市场增长达15%,疫情后终端急诊检测量上升明显,带动床旁检测市场快速增长,其中床旁心肌及炎症检测量增速显著。此外,2022年底国务院联防联控机制提出的ICU扩容建设要求中建议ICU增加呼吸机,推动床旁血气检测的快速增长。 市场份额 当前跨国和本土企业份额接近,本土企业在低技术门槛的心肌、炎症检测中抢占市场,市场份额较2022年有明显增加;在技术壁垒较高的血气品类中,跨国企业依然占市场主导,头部本土品牌积极布局高技术门槛的血气市场,但是国产替换难度较大。 2024年市场驱动因素及重点政策 2024年体外诊断市场核心驱动因素来自老龄化趋势和疾病意识提升所带来的患者增长,以及县级、基层医院在政策驱动下对于检测试剂/设备采购需求的上升。 图6:2024年体外诊断市场核心驱动因素

通过分析重点政策,IQVIA预计2024年试剂入院价格将受到政策影响的明显冲击,其中江西及安徽省联盟集采与检验价格下调所产生的影响最大。 图7:2024年体外诊断市场重点政策影响梳理

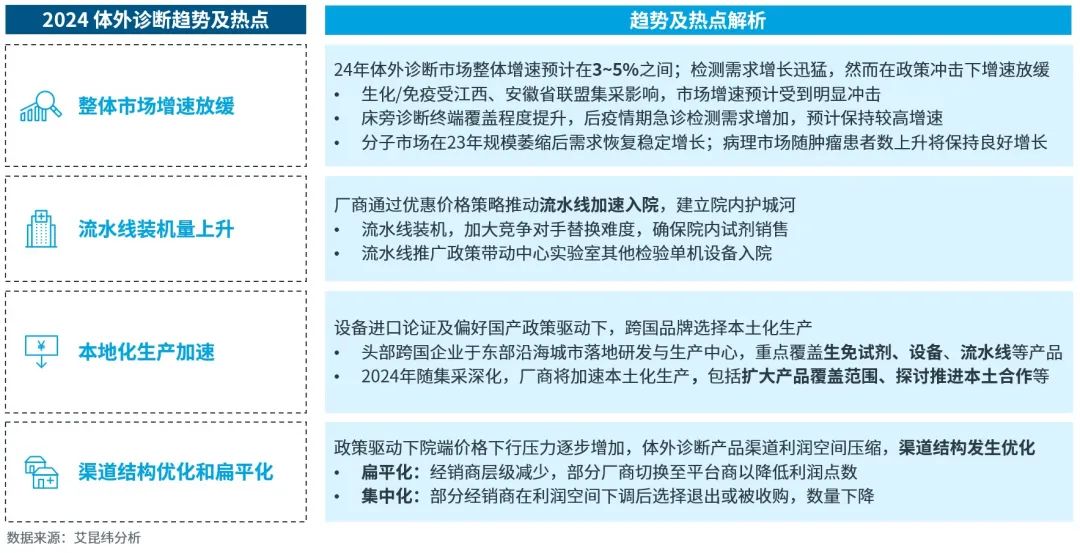

随着市场的不确定因素增加,IQVIA总结了集采后体外诊断市场的四大核心趋势: 图8:2024年体外诊断市场核心趋势及热点

试剂集采、国产替代、医疗服务项目立项指南等政策因素预计将放缓2024年市场增速,加速渠道结构优化。流水线入院建立院内试剂护城河、本土化生产提速、产品线创新等方式将成为驱动体外诊断企业发展的核心竞争力,助力企业在后集采时代的持续增长。 在后疫情时期集采大背景及其他政策规范影响下,企业如何从容而准确地应对2024年IVD市场的机遇和挑战? 图9:体外诊断2023-2024市场态势总结

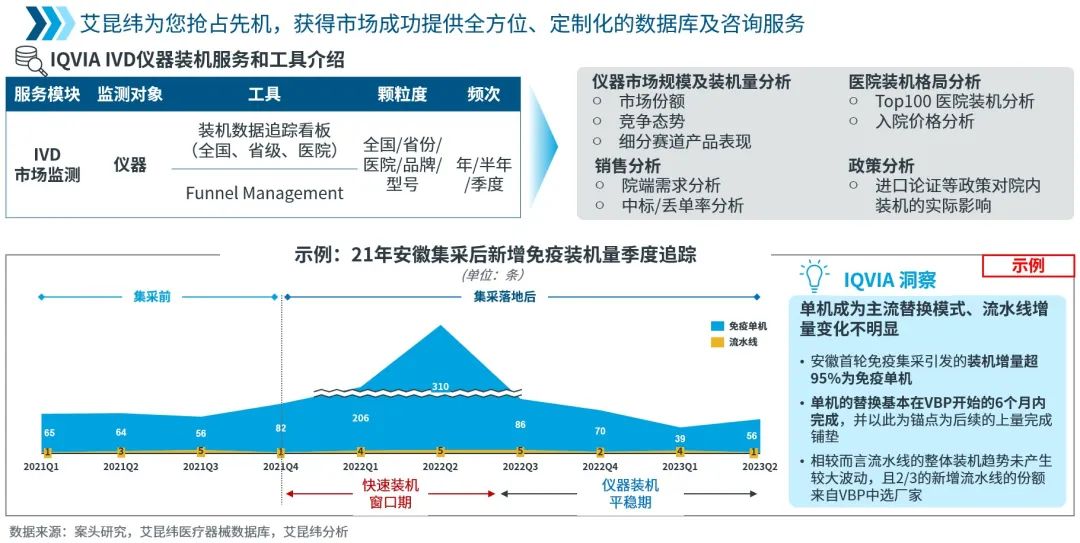

艾昆纬医疗器械团队深度洞察市场容量、跟进市场份额表现、全面支持新品上市策略,提供全方位、定制化的数据库及咨询服务。 IQVIA体外诊断设备装机数据库解决方案

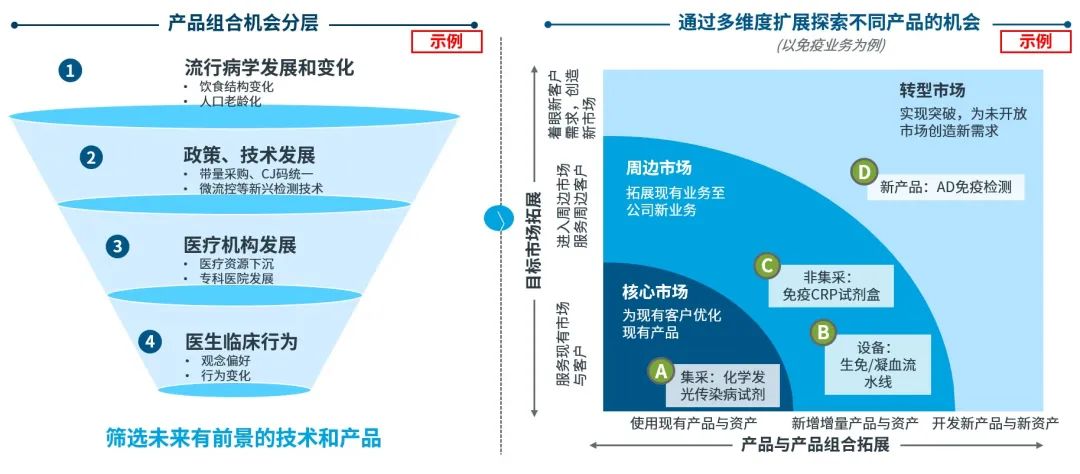

艾昆纬IVD数据库囊括近3000家终端用户,包含生化、免疫、分子诊断等核心品类的仪器装机数据。以其专业性、可靠性、及时性为您的精准业务决策助力。艾昆纬新增季度仪器装机数据库,也将帮助企业更快更准地捕捉政策影响及集采前后IVD市场变化带来的机遇和挑战。通过多维度筛选新产品及技术,全面助力企业探索新产品组合机会,获取全新增长点。 IQVIA新产品筛选探索战略解决方案

更多详情,敬请垂询: Peter Yang IQVIA艾昆纬医疗器械服务和产品解决方案负责人 peter.yang@iqvia.com Sia Chen IQVIA艾昆纬医疗器械服务和产品解决方案咨询总监 sia.chen@iqvia.com Edwina Dong IQVIA艾昆纬医疗器械服务和产品解决方案顾问 yingzi.dong@iqvia.com Yuezhong Wu IQVIA艾昆纬医疗器械服务和产品解决方案助理咨询顾问 yuezhong.wu@iqvia.com 声明 原创内容的最终解释权以及版权归IQVIA艾昆纬中国所有。如需转载文章,请发送邮件至iqviagcmarketing@iqvia.com。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号