今天,我们将比较全面的分析下Natera 2023Q4的经营状况,并且对2024年Natera的预估做一点分析。

10亿美元俱乐部

2024年2月28日,全球领先的基因检测公司Natera公布了2023Q4以及全年的财务报告。 财报显示,2023Q4营收3.11亿美元,同比增长43%,环比增长16%。 这里面的惊喜点是,2023Q3的环比增长仅为个位数,2023Q2也是个位数环比增长,2023Q4的两位数增长似乎开了一个好头。

另外,我们可以看到2023Q4的净亏损为7803万美元左右,同比减少了4成,环比也有近3成的下降(均根据全年数据推算)。 这带来的显著收益是对现金流消耗的减少,为Natera未来的盈利打下了基础。 2023年全年,Natera营收10.83亿美元,较2022年增长32%。 至此,Natera终于跻身NGS检测公司十亿元营收俱乐部! 相较于Exact Sciences这种大单品IVD的公司,以检测服务为主营的Natera显得尤为不易。 不过,说归说,我们还要对这份财报做个体检,看看含金量怎么样。

财报体检

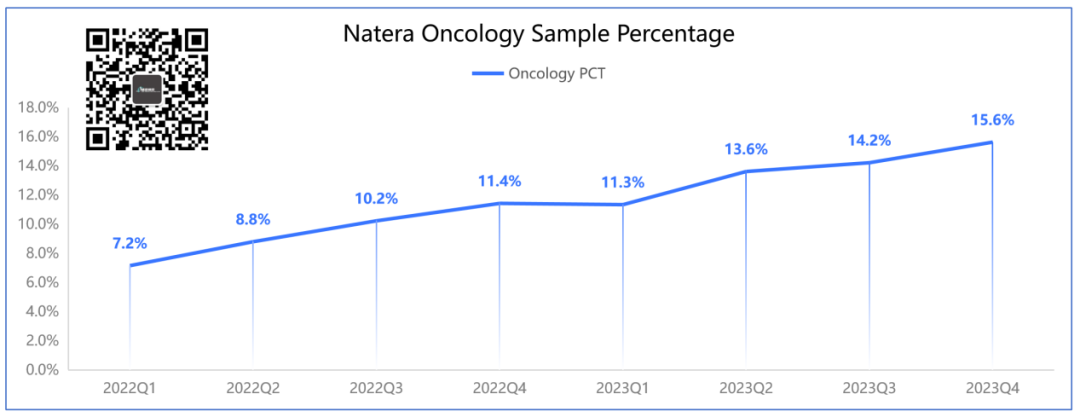

第一,我们先来看样本量的情况。 样本量维持正增长,环比/同比增速继续下降,但是你别慌。 因为,从营收上来看增速要明显快于样本量的增速。

同时由于肿瘤检测样本量的提升,拉高了客单价。 我们认为,这就是营收增速快于样本量增速的原因。 第二,我们来看看代表MRD的Signatera的情况。

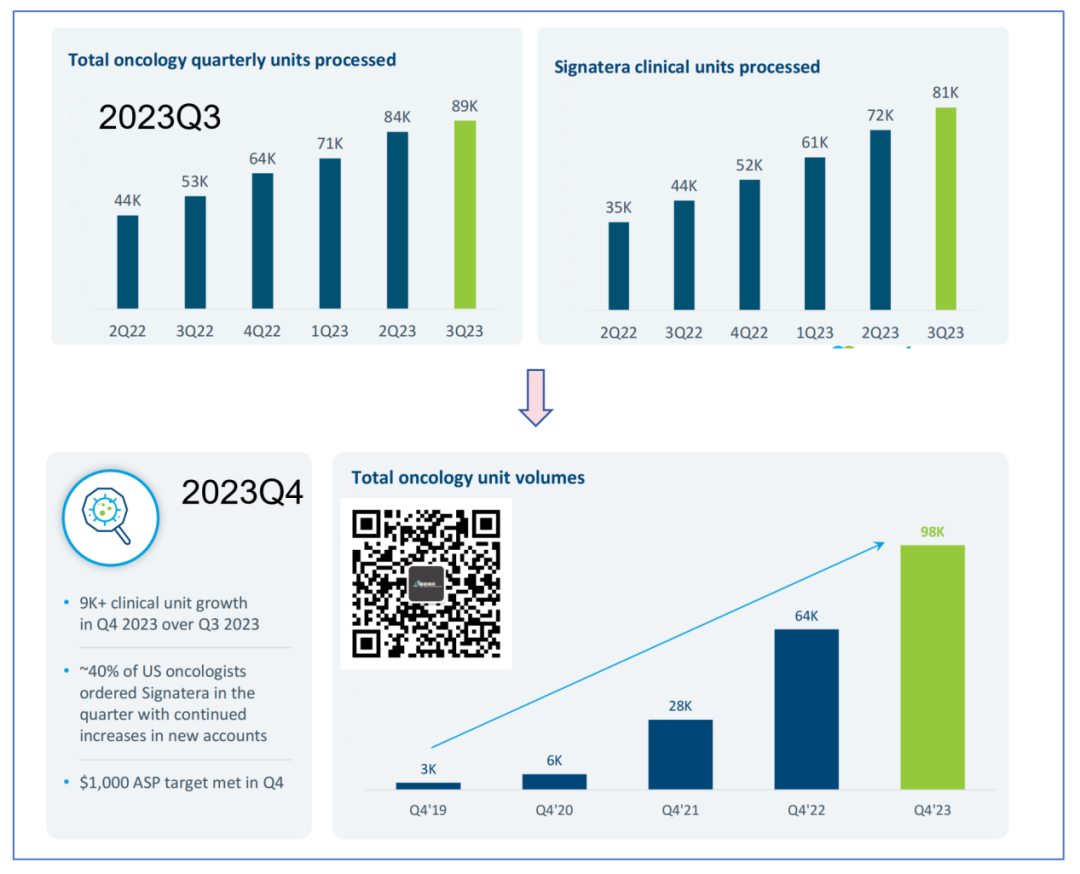

2023Q4 Natera并未公布其MRD产品Singnatera样本量,这可能有两个原因。 1,样本量增长不好看,不如不公布。 2,2022Q4也没公布,常规操作。 这两个推测不知道您倾向哪一边? 都没关系,我们根据此前MRD产品占比大概推测2023Q4其样本量可能在88K-90K左右,我们认为中间值89K是一个最可能的量。 这里插播一句,胖哥认为Singnatera的样本量可能在86K-90K的区间,至于为什么MRD这个量不及预期,要看胖哥的分析。

我们还是采用89K作为推算基础,其环比增长率可能跌破了两位数,大概在9.9%。 同比增长高达71.2%,略低于上个季度的84.1%,不过依然能打。 第三,现金消耗情况。

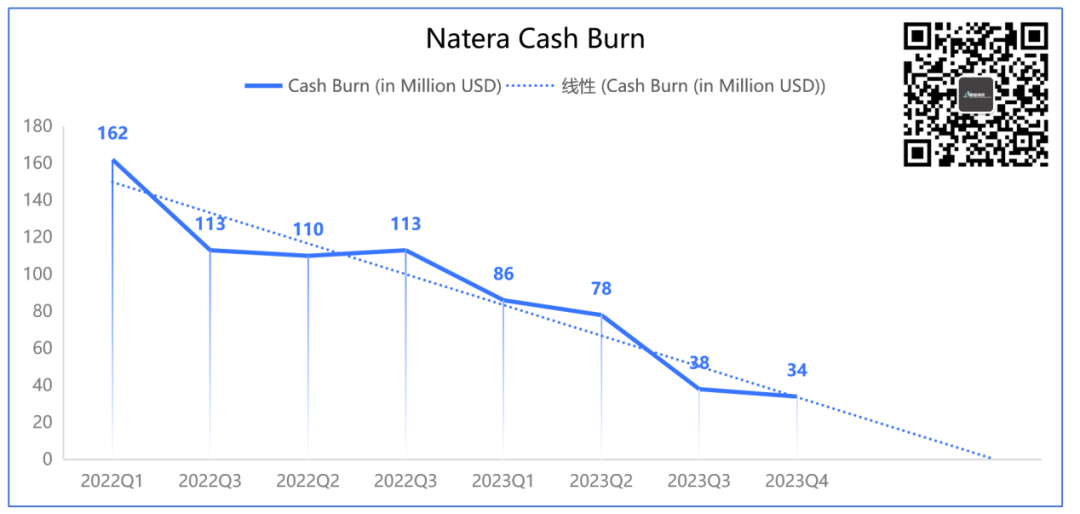

我们根据Natera烧钱的速度计算,2023Q4大概是3400万美元(去掉2700万预付设备款),出血收敛速度继续加快。 基本上我们可以维持此前Natera将在2024Q2止血的推断。 另外,必须提一句的是,2023Q4毛利率51.4%,高于2022Q4毛利率10个百分点。 全年来看,2023毛利率45.5%,而2022年则为44.4%,都是不错的进步。 对于投资者和业内人士来说,更为重要的是企业对未来发展的预估。 那么,Natera的2024会怎样?

战未来

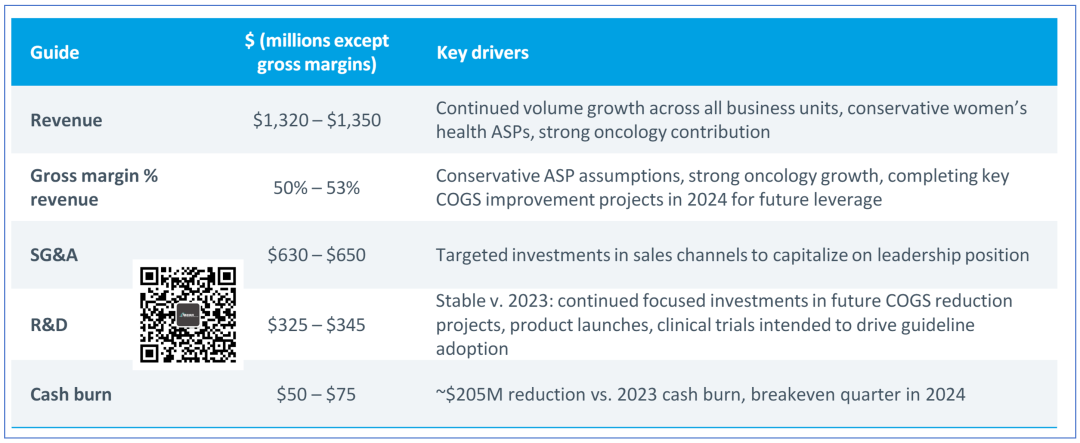

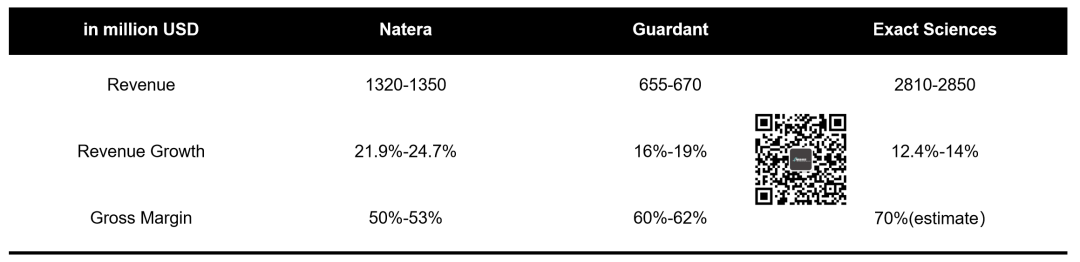

我们看下Natera对2024年经营状况的一个财务指引。 营收约13.2-13.5亿美元,增长约21.9%-24.7%。 毛利率再提高,达到50%-53%。 关键的烧钱再少5000万-7500万美元,大概比2023年减少2.05亿美元。 Natera估计平衡点出现在2024年,我们预估在2024Q2可能达到。 噢,对了,这个财务指引是个什么水平?

一目了然。

盘前的价格,似乎说明了花街的态度。

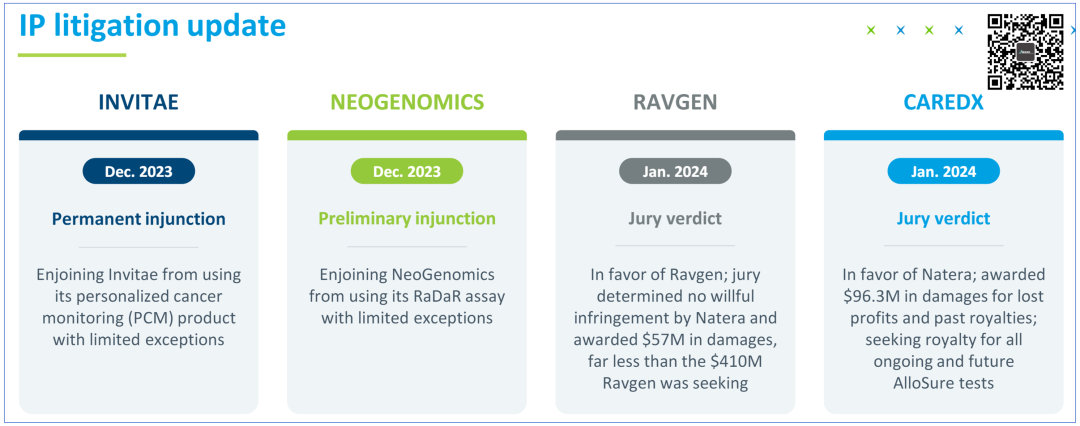

在法律上把Invitae打的满地找牙之后,又把这个老对手的生殖业务纳入Natera的版图。 个人觉得,2024年这个营收啊,还是略微保守了一点。 Exact Sciences,是不是也该感到背后一点凉意? 你要敢动MRD,信不信Natera杀进早筛? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号