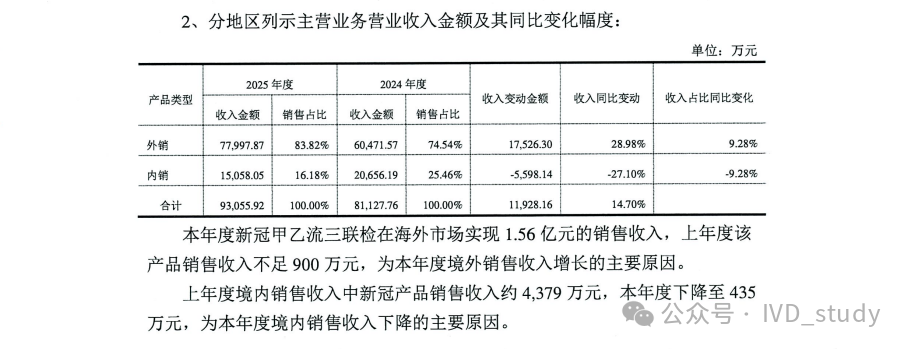

6月13日,东方基因发布了2025年年度报告信息披露监管问询函的回复,其中2025年新冠甲乙流三联检在海外市场实现1.56亿元的销售收入。  2025 年,东方基因实现营收9.5 亿元,同比增长 14.43%,营收增长主要由海外市场驱动,公司全球化布局成效显著。公司境外营业收入达7.8 亿元,同比大幅增长28.98%,占总营收比重攀升至82%;境内营业收入1.51 亿元,同比下滑 27.1%,境内营收收缩主要源于本土新冠检测产品需求回落,境内新冠产品收入从 2024 年的 4379万元锐减至2025 年的 435 万元。 境外市场的爆发式增长,核心支柱为新冠甲乙流抗原快速联合检测试剂(新冠甲乙流三联检)。该产品2025年在国际市场实现销售收入1.56 亿元,对比 2024 年不足900万元的营收,暴涨 1635.17%,增速表现极为亮眼。 这款产品由东方生物美国全资子公司美国衡健研发申报,2024年10月成功获得美国FDA De Novo 认证,是美国首款获批的非处方(OTC)呼吸道联合检测产品,支持普通消费者居家自测,无需专业人员操作,精准匹配欧美家庭自检的市场需求,这也是产品快速放量的核心前提。依托合规资质,产品顺利进入美国主流零售体系,覆盖 Walmart、CVS、Walgreens 等头部连锁药房及亚马逊等线上平台,入驻线下门店超 13000 家,渠道覆盖能力突出。 从客户结构来看,新冠甲乙流三联检的销量高度集中于美国头部商业客户。2025 年该产品前三大客户合计贡献全年销售额的79.20%,其中包含美国药品零售、药房福利管理、医药流通及全球零售连锁领域的行业龙头。受益于该产品的热销,公司2025年前五大客户合计销售收入达 2.70 亿元,同比增长 128.20%,海外大客户合作规模持续扩大,客户结构稳定且优质。 国内市场,受新冠检测需求退潮影响叠加行业竞争加剧,境内业务承压明显。2025 年境内业务毛利率仅29.87%,同比大幅下滑 24 个百分点,且显著低于万孚生物、博拓生物等同行业境内毛利率水平。一方面境内剩余新冠新品生产成本偏高,另一方面境内订单多为小批量定制单,采购与生产规模效应不足,推高了单位成本,叠加售价下行,最终导至境内盈利走弱。 此外,公司贸易业务延续下滑态势,2025 年贸易业务营收 3750.39 万元,同比下滑 40.1%,主要系公司主动收缩医美等与主业关联度较低的贸易品类,聚焦体外诊断核心赛道发展。整体来看,新冠甲乙流三联检的海外成功,验证了公司 “产品出海 + 高端 OTC 自测” 战略的可行性,也让境外市场成为公司现阶段业绩的基本盘,未来该产品在美国等海外市场的需求持续性,将成为影响公司短期经营的重要变量。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号