羡慕不解决问题,哪怕“像素抄袭”也好过“临渊羡鱼”

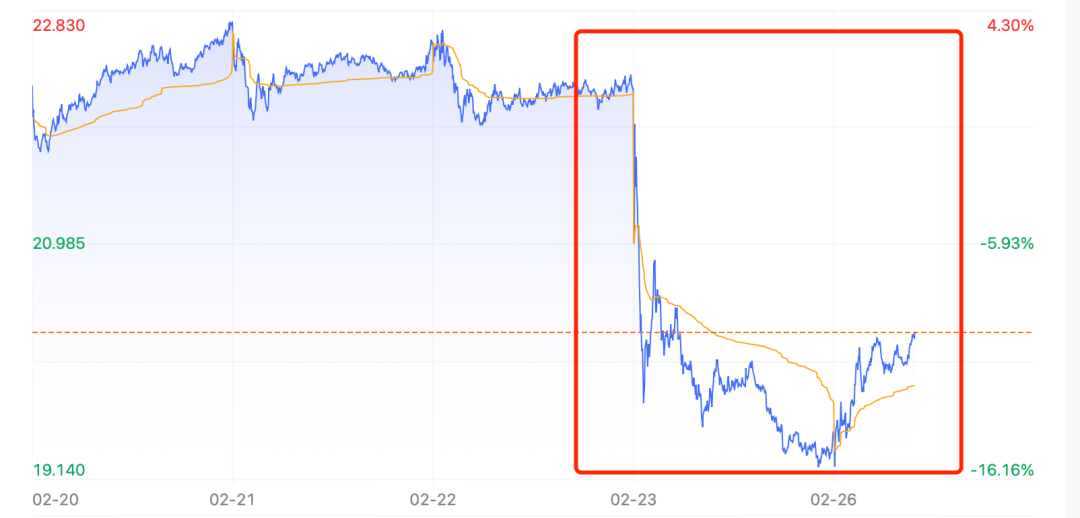

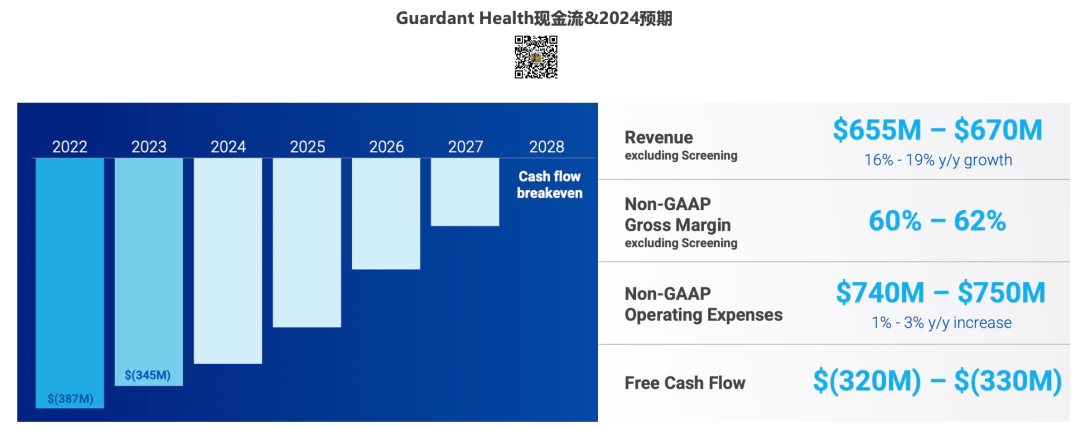

继Exact Sciences之后,Guardant Health也公布了自己的2023年成绩单。 又是一个打脸华尔街预测的: 2023年全年总收入5.639亿美元,超过华尔街预期的5.579亿美元。经调整后的净亏损为3.523亿美元,约每股3.15美元,低于华尔街预期的3.59美元。 当然,华尔街的反应也是一如既往的“稳定”:

自从FMI被罗氏收购后,Guardant就成了我们为数不多能够窥探美国伴随诊断行业的标的,所以:

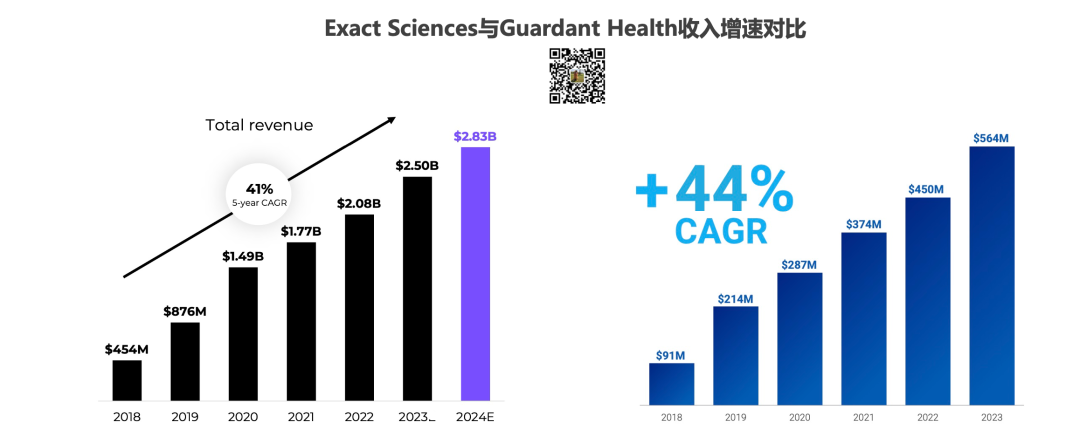

PS:本文仅代表个人观点,受限于自身的视野、阅历及认知,欢迎探讨。文中引用信息均来自公开渠道,后台发送gh2023可下载高清插图。 01 仍在成长的伴随诊断 全年5.64亿美元的收入,相比我们前天写的Exact Sciences自然是**。 但,胜在增速足够亮眼。 Guardant Health的增速堪称惊艳:同比增长25%,最近五年的复合增长率更是达到了44%。就不去对比国内同行们个位数的增速了,哪怕“跨界”和Exact Sciences比,也依然很强悍。 以伴随诊断为主营业务的龙头,增速跑赢了以筛查为主营业务的龙头,这是什么概念!

如何做到的? 正如Exact Sciences的增长来自于王牌单品Cologuard,Guardant也有自己的王牌单品——Guardant360:2023年全年临床检测量同比增长39%,五年复合增长率也有43%。

好了,关于Guardant Health的财报到这里就介绍完了(不是)。 那么,它是怎么做到的? 02 你享不到的“福”

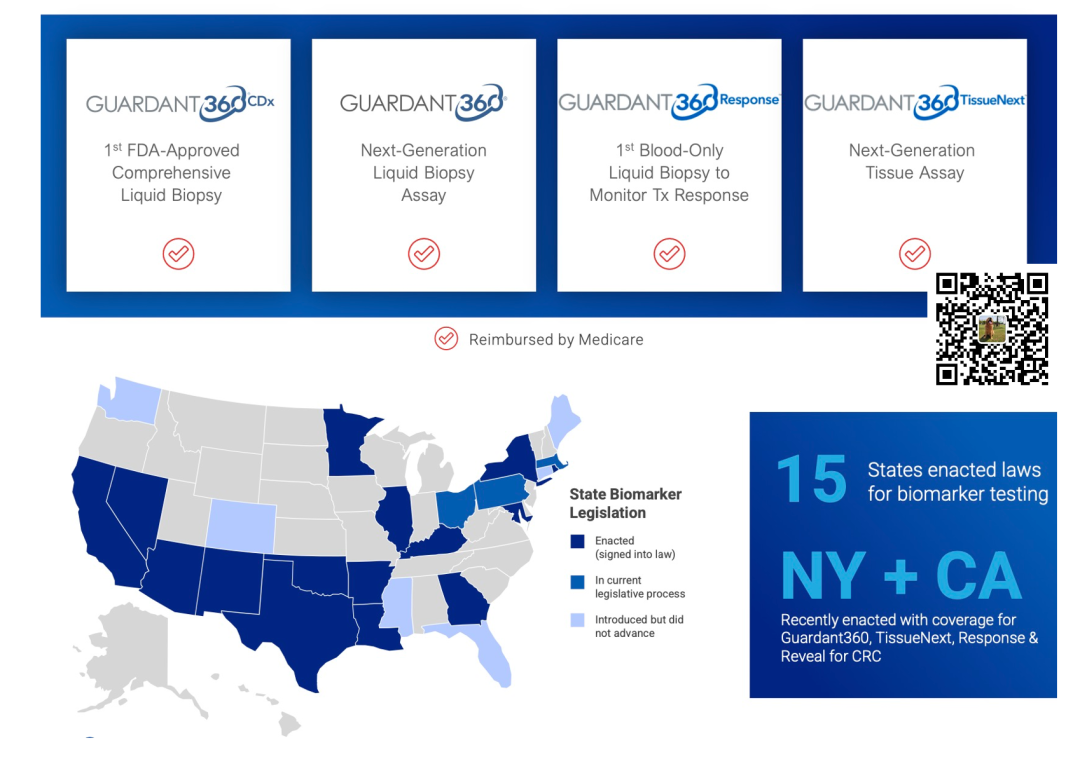

肿瘤患者一直是在那里的,因此决定一个肿瘤检测产品销量的核心因素是两个: 医生是否愿处方,患者是否买得起 在第二点上,Guardant做到了极致——全线产品被CMS报销覆盖,并在全国的“地方医保”上也有了显著进展。

同时,在2023年5月,Guardant完成了在美国主流商业保险的覆盖

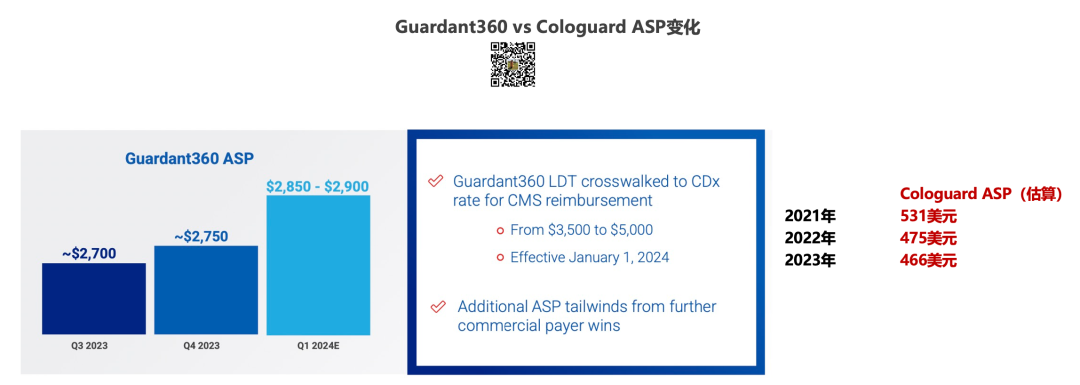

更离谱的是,这个CMS的报销价格还在涨——从2024年1月1日起,LDT版本的Guardant360在美国医保的报销价格从3500美金提高到了5000美金。 怀揣着“爸爸们”的宠爱,Guardant360的平均支付价格(ASP)呈现出了一个喜人的涨势,对比一下Cologuard更是显得“离谱”

这么多“利好因素”的加持下,公司整体业务可以说相当的“健康”:

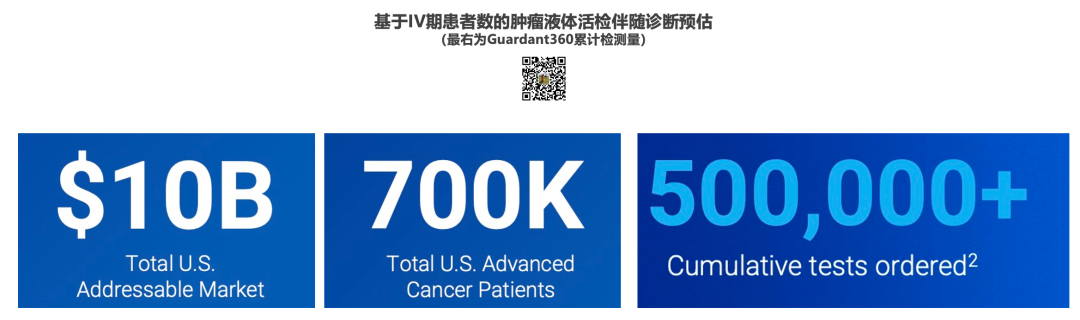

看上去,Guardant可以躺平了? 03 更多的生意 美国的后线液体活检市场规模大概是100亿美金,对应了70万晚期肿瘤患者。而Guardant的累积检测量已经突破了50万。

即使每年仍有“新增患者”,这个天花板也是已经在目力所及之处了。 怎么办?Guardant的选择是:出海+扩线。 1. 出海:扩展用户基数 既然美国只有70万目标用户,那就去癌症人口多的地方找生意:日本和英国只是基操,中东和北非才是秀儿。

这里面比较有意思是出海到中国那部分,看上去只做了药企合作的业务——这确实是GH的优势,一方面其与全球top 20药厂的合同可以顺延一部分在中国执行,另一方面在美国的领先经验对于想要做中美双报的国内药企也有巨大的吸引力。

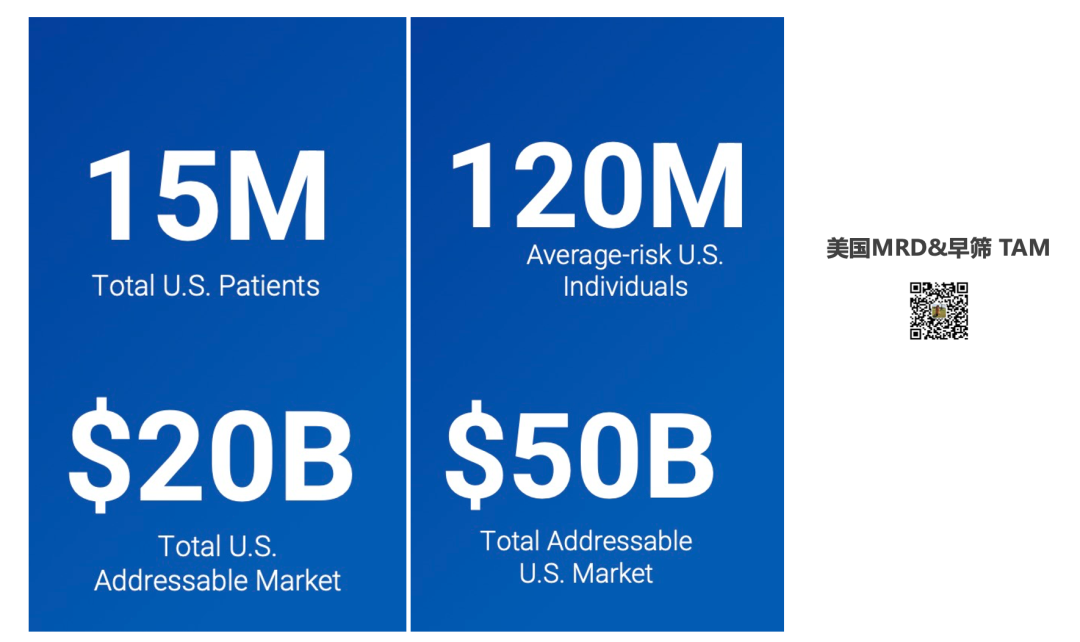

2. 扩线:MRD+早筛 对于这两个赛道的垂涎,Guardant的口水在PPT里流了一地。

但,这两个赛道各有各的难处。

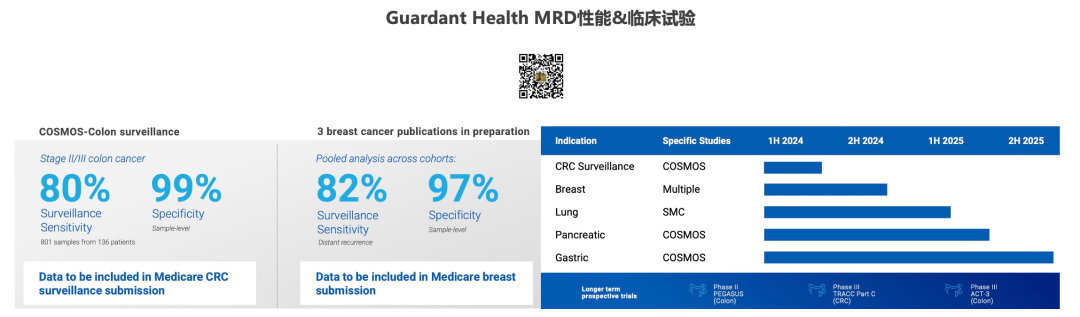

Guardant Reveal看上去数据很漂亮,临床试验的pipeline也足够长

但说破天,这都是一个特立独行的tumor-agnostic panel,而且刚刚在COBRA研究中代表MRD丢了个大脸。

能否真的挑战Natera的领导者地位,需要打个问号。毕竟就在今天,Natera的MRD又拿到新的“医保适应症”了。

在今年的业绩电话会上,Guardant co-CEO Eltoukhy表示2023年的MRD检测量比2022年增长了超过90%,但是并未透露具体的检测数字——仔细想来,大概是绝对数还拿不出手吧。 毕竟如果像Natera那样每季检测10万份……PPT里不放个三四页怕是都不过瘾吧。

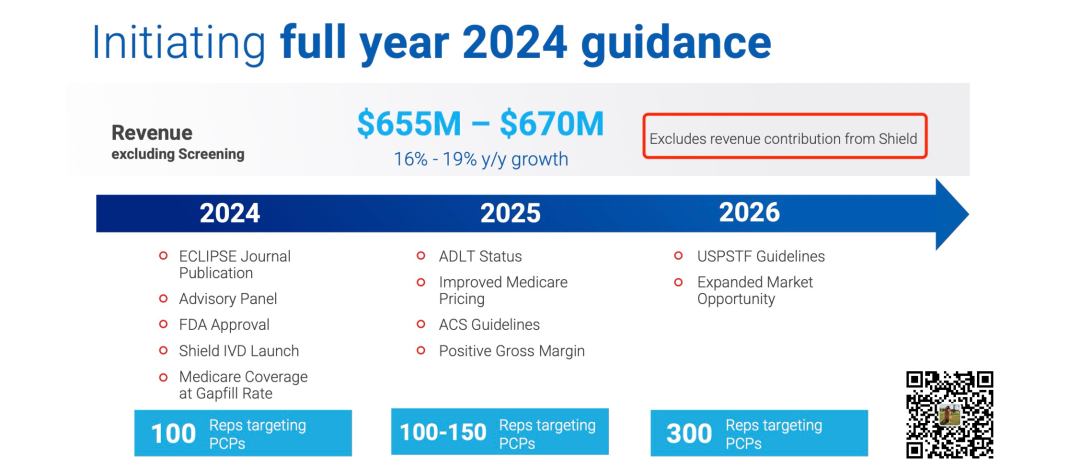

虽然早筛的大饼一直画到了多癌早检,但对于Guardant来说,眼前的当务之急还是肠癌早筛——Guardant Shield。

在肠镜、FIT和Cologuard的三重围剿下,一个血检的肠癌筛查产品会有市场吗? 按照Guardant的预期,总有一部分人,既不喜欢肠镜,也不喜欢玩便便。这倒也不算完全的“臆想”,国内粪便弃检率一直很高,而Exact Sciences在年报的会议上也部分同意了这个观点。

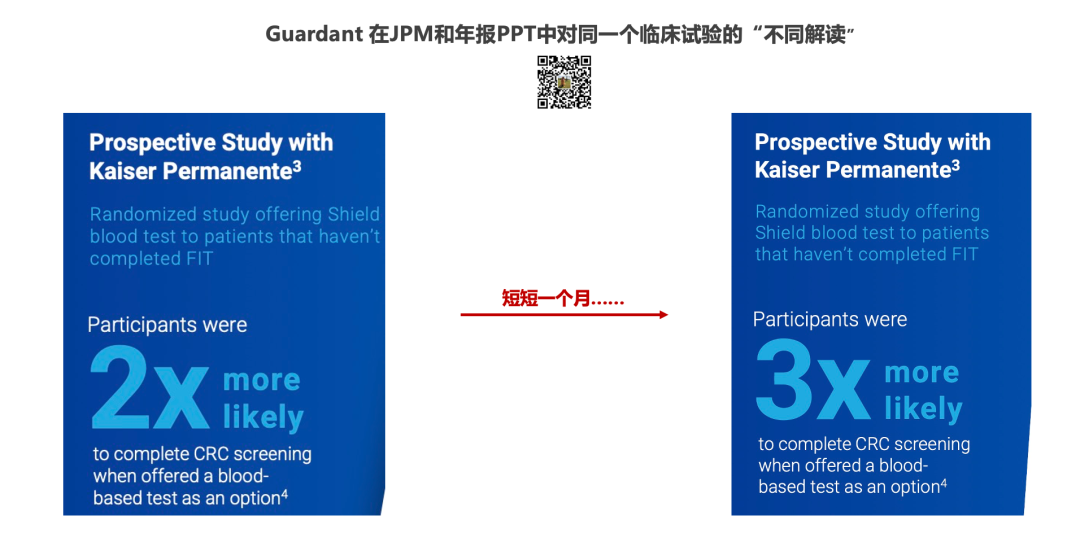

所以Guardant主打的也是一个依从性——别问,问就是大家都爱被抽血。以至于短短的一个月内(从JPM到财报发布),同一个研究里抽血相对于其他筛查手段的依从性就从2倍变成了3倍……

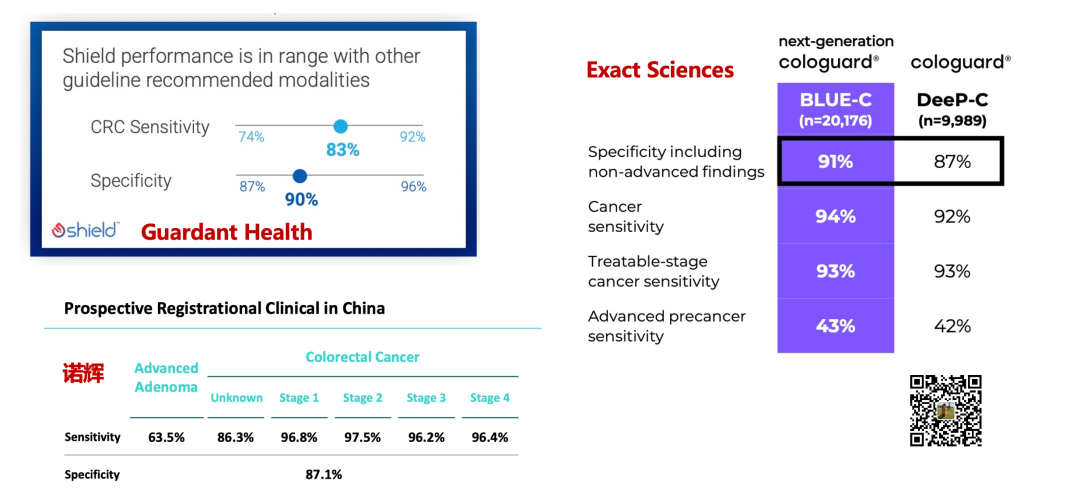

不过,这是不是有点奇怪,一个筛查产品,只强调依从性而不说性能,难道是性能有点不够看吗? 没错,还真就不怎么够看——不管和诺辉的常卫清比,还是和Exact Sciences的Cologuard比,都不够看。

按照Guardant的预期,Guardant Shield会在2024年获批(Q3起步),而其全年的收入预计中并没有加入Shield的贡献。

前天在评论Exact Sciences对于MCED和MRD两座新城的觊觎时,我们的结论是:

对于Guardant Health,这个问题可能更严峻一点,毕竟似乎MRD和肠癌早筛这两个产品的产品力本身都有点问题。 当然也许Guardant的商业化能力可以“抹平”性能上的差别。 就像一位行业前辈曾经开玩笑说的: “这些年从怀疑是自己没看懂Guardant厉害在哪儿到纯佩服Guardant的BD能力…也是一种成长” 04 写在最后 按照惯例,我们应该聊聊咱们国内企业能从中学到啥。 如标题所言,它享的福咱享不到。 但它走的路,咱也可以走,而且似乎必须走:

最后,当强如Exact Sciences和Guardant Health都还在不断求变,国内的我们又有什么理由躺着吃老本呢。 2024年的战斗,真的打响了。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号