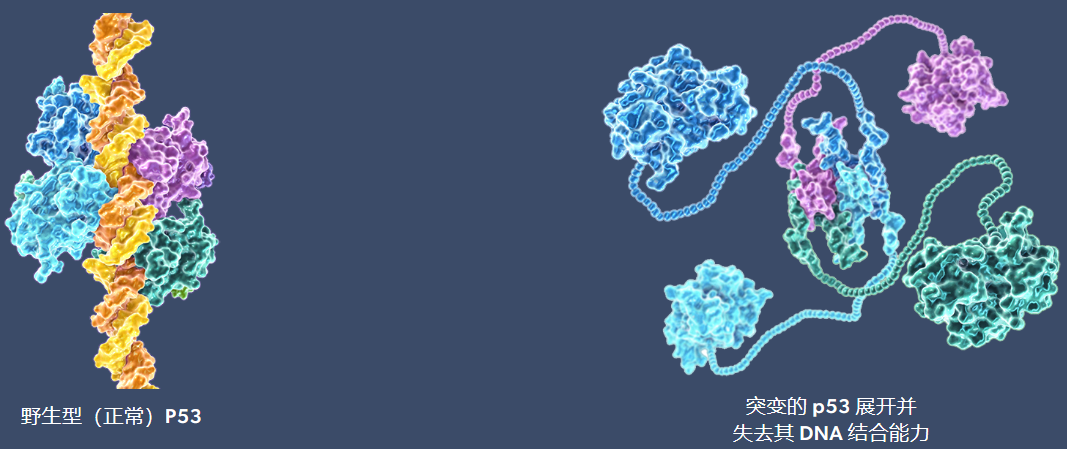

2024年1月18日,总部位于美国新泽西州的生物技术公司PMV Pharmaceuticals宣布将裁员30%。 截止2023年12月3日,公司未经审计的现金、现金等价物和有价证券总额约为2.29亿美元。PMV预计,本次裁员将产生140万美元的费用,主要用于一次性员工遣散费和福利费用,其中大部分将在2024年第一季度完成。此外,本次裁员可以将公司的现金流延长到2026年底。 “我要向受这一决定受到影响的员工表示衷心的感谢,”PMV Pharma首席执行官兼联合创始人David Mack博士说。“我们感谢他们的奉献精神和贡献,帮助PMV和PC14586走到这一步。这是一个艰难但必要的决策,以确保尽可能更有效地开发PC14586以造福患者”。 消息公布后,公司股价在当天下跌约10%。 PMV Pharmaceuticals是一家精准肿瘤学公司,于2013年1月1日成立,致力于发现和开发针对p53突变的小分子,与肿瘤无关的疗法。 PMV的联合创始人Arnold Levine 博士在1979年就开始了p53蛋白的研究。PMV利用四十多年的研究经验,对p53提出了独特的见解,创建了一个精准的肿瘤学平台,旨在产生选择性的、小分子的、与肿瘤无关的疗法,从结构上纠正特定的突变p53蛋白,以恢复其肿瘤抑制功能。 p53是一种抑癌蛋白,野生型或正常的p53蛋白在机体抵抗癌症的天然防御机制中起着关键作用,并诱导高度组织化的细胞死亡程序,从而阻止潜在癌细胞的增殖。

p53是人类癌症中最常见的突变蛋白,一半以上的人类肿瘤含有突变型p53。 癌细胞中p53蛋白的突变会使癌细胞逃避死亡。PMV开发的p53和p53通路调节剂用于治疗癌症,有望使p53恢复期正常功能,消除这种逃避途径并选择性杀死突变型癌细胞而不影响正常组织。 2020年9月25日,PMV在美国纳斯达克上市,发行价为18美元,发行1176.5万股,募集资金总额为2.18亿美元。开盘价为35美元,较发行价上涨94.4%;收盘价为37.51美元,较发行价上涨108.39%;以收盘价计算,PMV当时市值为14.47亿美元。 对于一个临床阶段的创新生物技术公司来说,研发费用很快就会榨干公司所有阶段的融资。从PMV公布的2023年前三季度财报看,截止2023年9月30日,公司就只剩下2.381亿美元的现金、现金等价物和有价证券。 2023年前三季度净亏损为5320万美元,2022年同期亏损为5400万美元;2023年前三季度的研发费用为4250万美元,2022年同期研发费用为3700万美元。研发费用的增加主要与员工人数和临床费用的增加有关(为了推进主要候选药物PC14586的研究)。

从历年财报来看,PMV目前没有营收,2022年公司亏损7331.70万美元;2021年公司亏损5784.60万美元;2020年公司亏损3444万美元;PMV在2018年、2019年净亏损分别为1754万美元、2535万美元。 PMV的主要候选产品PC14586,能以有效和选择性地纠正由特定p53突变Y220C引起的p53错误折叠,同时保留野生型p53。 2023年10月12日,PMV在2023年AACR-NCI-EORTC 分子靶点和癌症治疗国际会议上公布了p53再激活剂PC14586的1/2期临床试验的最新结果。 此次公布的结果显示,PC14586对包括卵巢癌、乳腺癌、前列腺癌、肺癌和子宫内膜癌等多种肿瘤类型在内的患者均有疗效,且耐受性和安全性良好。 这些患者先前平均接受过3线(范围:1-9线)治疗,中位缓解持续时间为7个月。推荐的2期剂量为每天2000 mg,16例可评估患者的确认总缓解率(ORR)为38%。接受有效剂量的可评估患者的ORR为34%(13/38)。 治疗相关不良事件大多为1-2级,最常见(>20%)的是恶心、呕吐和血肌酐升高,由于治疗相关不良事件导至的停药率较低,为3%。 PC14586有望成为“first-in-class”的小分子,早在去年3月,为了集中资源加快开发PC14586,PMV就放弃了两款临床前肿瘤候选药物。FDA已经授予PC14586快速通道资格,用于治疗Y220C突变的局部晚期或转移性实体瘤患者。PC145默沙东将为这项研究提供K药。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号