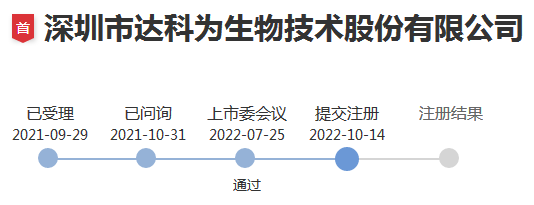

2022年7月创业板过会,22年10月14日提交注册,如今经过一年多的等待,深圳市达科为生物技术股份有限公司(以下简称达科为)仍未登陆A股。 达科为招股书(2023年9月注册稿)显示,在生命科学研究服务领域,达科为主要从事科研试剂及仪器的代理销售,以及部分科研试剂的自主研发、生产及销售;在病理诊断领域,公司主要从事病理诊断设备及试剂的研发、生产及销售。公司自主研发了病毒保存试剂,用于病毒样本的收集、运输和储存等。所谓病毒保存试剂,指的就是病毒保存液和核酸病毒采样管。在2020年疫情发生后,2020 年、2021 年及 2022 年,公司病毒保存试剂产品实现销售收入分别为 5,260.37 万元、4,827.88 万元和 7,809.80 万元,占公司主营业务收入的比例分别为 8.71%、5.78%和 7.53%。但随着疫情结束,2023年公司已不再从事该业务,该部分收入不可持续。达科为的主要角色还是国际医药器械品牌的国内代理商。而《上市公司行业分类指引》有关分类原则与方法规定指出,“当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业”。因此,拟在创业板上市的达科为,其对所属行业进行了重新界定,由新三板挂牌期间的“医药制造业”,调整为“批发业”。公司主要以独家代理及一级代理的方式整合了 BioLegend、PeproTech、InvivoGen、 LGC、EliteCell 等 100 多家国际生物技术品牌。2020~2023年上半年,达科为分别实现营业收入6.05亿元、8.37亿元、10.39亿元、5.23亿元。2020~2022年公司营业收入复合增长率为30.98%。报告期内分别实现净利润8133.45万元、1.04亿元、1.01亿元、4095.26万元。2020~2022年公司净利润复合增长率为11.41%。在达科为的营业收入中,代理业务占比超过七成。报告期内,达科为代理品牌收入分别为4.72亿元、6.64亿元、7.74亿元和3.92亿元,占主营业务收入比重分别为 78.15%、79.5%、74.59%和75%。其中,报告期内达科为向国际主要流式抗体生产商之一 BioLegend的采购金额分别为1.68亿元、2.48亿元、3.40亿元和1.93亿元,占报告期各期采购总额的比例分别为44.90%、51.43%、50.19%和58.43%,存在对单一品牌的依赖。招股书显示,达科为与BioLegend 自 2008 年开始合作,以独家代理的方式销售 BioLegend 流式抗体相关试剂,已经形成了互利共赢、长期稳定的合作关系。值得关注的是,2021 年7月26日,珀金埃尔默公司(PerkinElmer)宣布已达成协议,以52.5 亿美元的现金和股票组合收购 BioLegend,本次交易于 2021 年 9 月完成。上述交易完成后,公司与 BioLegend 持续保持独家代理关系。但如果未来 BioLegend 由于战略调整、行业技术更新、自身经营不善或与公司合作关系变化等原因,不能向公司持续稳定供应生命科学试剂等产品,或其向公司供应的生命科学试剂不具有市场竞争力,可能对公司的经营业绩产生不利影响。达科为代理收入过半,关于质疑达科为是否符合创业板定位的“声音”,未曾停止。深交所也曾重点要求公司说明代理业务是否具有成长性及可持续性,是否符合成长性创新企业定位。据了解在生命科学研究服务领域,达科为经过二十余年的发展,公司在代理业务的基础上,通过不断深入地研发,快速发展自主品牌科研试剂产品。公司创立了试剂品牌“达优” 和“Biosci”,涵盖细胞生物学和分子生物学等科研领域。病理诊断设备及试剂 在病理诊断领域,通过自主研发掌握了染色机、封片机、冷冻 切片机、脱水机等核心产品的关键技术,并形成了自主设备品牌“达科为”。据达科为介绍,公司的病理诊断产品具备较强的市场竞争力,是少数在三甲医院 实现组织病理诊断设备规模化销售的国内厂商,也是少数能够与徕卡、樱花、赛 默飞等病理诊断设备国际一线品牌竞争的国内厂商,已经在美国、加拿大、德国、法国、意大利等多个国家及地区实现销售。此外,公司通过代理及自主研发生产的方式为采供血机构等客户提供一体化采血台、采血称、封管热合器、 血浆融化仪、采血椅等一系列采血设备。招股书显示,公司拥有专利147项,其中发明专利27项,在试剂产品方面,公司掌握了细胞因子定量检测技术、细胞分离培养技术等核心技术。对比同行来看,截至2022年末,泰坦科技拥有专利134项,安必平拥有专利95项,亚辉龙拥有专利206项。研发人员数量方面,截至报告期末,达科为的研发人员共141人,占公司员工总数的15.56%。而同行其他企业研发人员占比大部分为20%~30%。研发投入方面,报告期内,达科为的研发费用占营业收入比例分别为3.59%、3.94%、3.85%和4.67%,而同期行业平均值分别为4.46%、5.23%、5.08%、7.64%。深交所官网信息显示,2023年9月4日,达科为更新招股说明书注册稿,公司拟在深交所创业板上市,募集资金8亿元。拟募集的8亿元将投入2.8亿元到研发中心建设项目,项目围绕病理诊断、体外诊断、细胞治疗、AI(人工智能)诊断等研发方向具体建设抗体工程中心、诊断试剂工程中心、细胞工程研究中心、实验病理学工程与技术研究中心和AI诊断工程中心。在2022年接受媒体采访时,对于公司未来的发展战略,达科为创始人董事长吴庆军表示:总体来看,达科为的发展战略是代理与自研「双轮驱动」,这种模式应该还是持续很多年。这是因为,我国的科研市场规模还有非常大的提升空间,而且国家对科学研究的投入还在持续增加,我们相信,无论是基础科研领域还是生物医药领域,未来很长一段时间都依然是快速发展期。谈到发展目标时吴庆军表示:我认为公司的整体业务能够保持不低于 30% 的增长速度,就代理业务与自主业务的占比而言,我希望将来能够各占 50%,或者自主业务更多一些。我认为到了这个时候,公司将能够非常平稳地持续前行。此前,在沪深交易所的回应中,“依据科创板/创业板发行上市条件和审核标准,对企业发行上市申请进行了认真审核,重点关注了其核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了风险揭示”成为关注的重点。而在相关企业上市审核中,业绩的可持续性也是监管审核的重点。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号