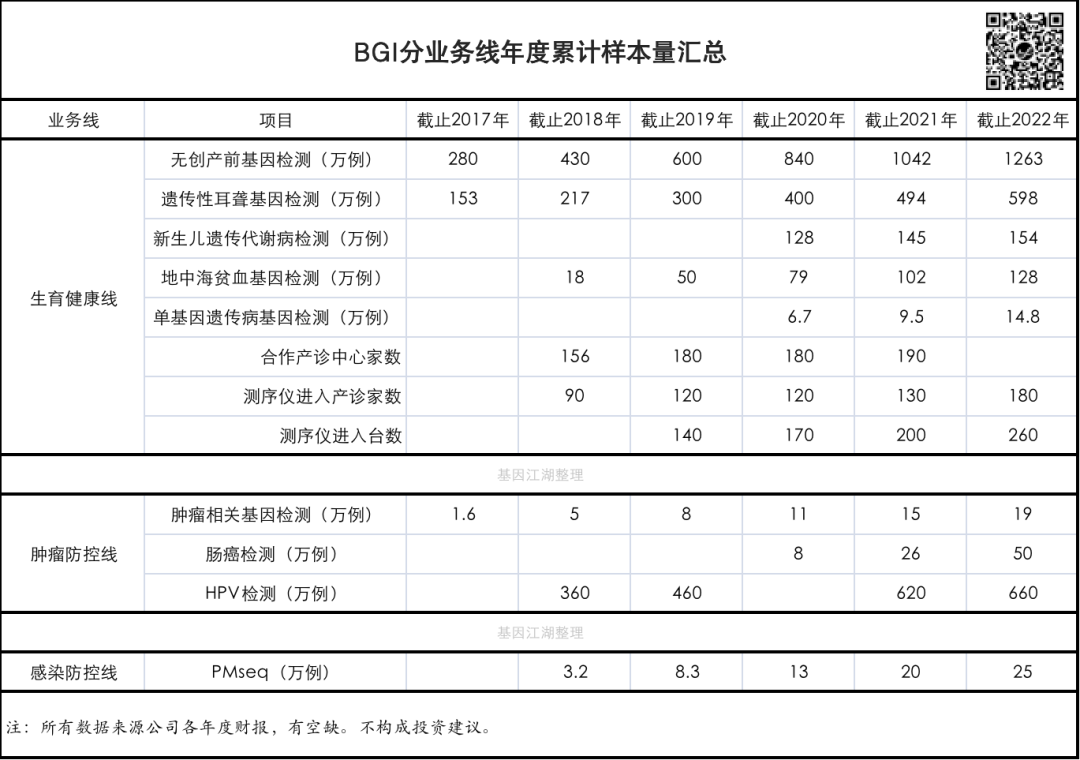

提示:重点关注绝对数字(可横比其他公司)和历年纵向变化情况。

(1)生育健康板块

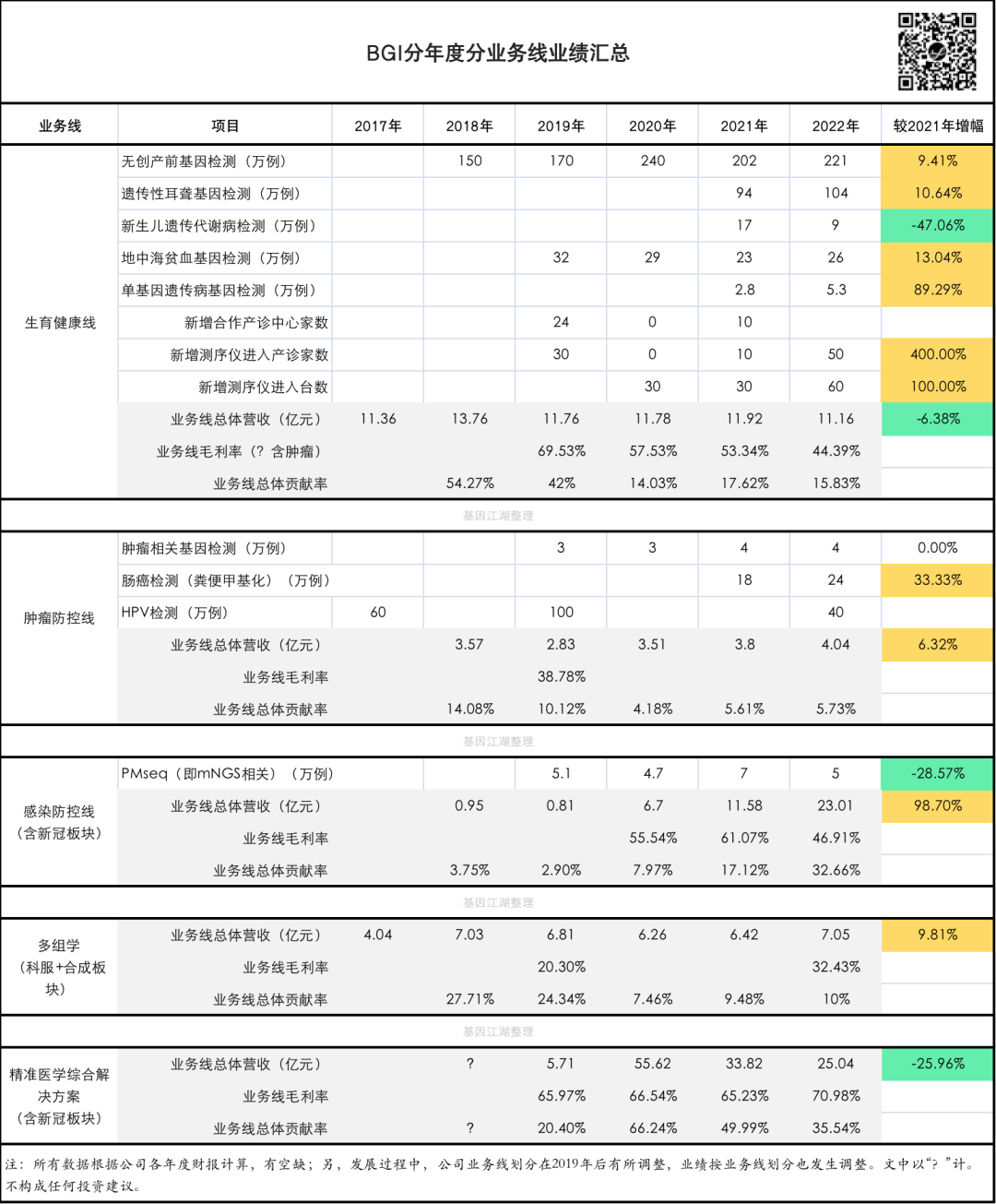

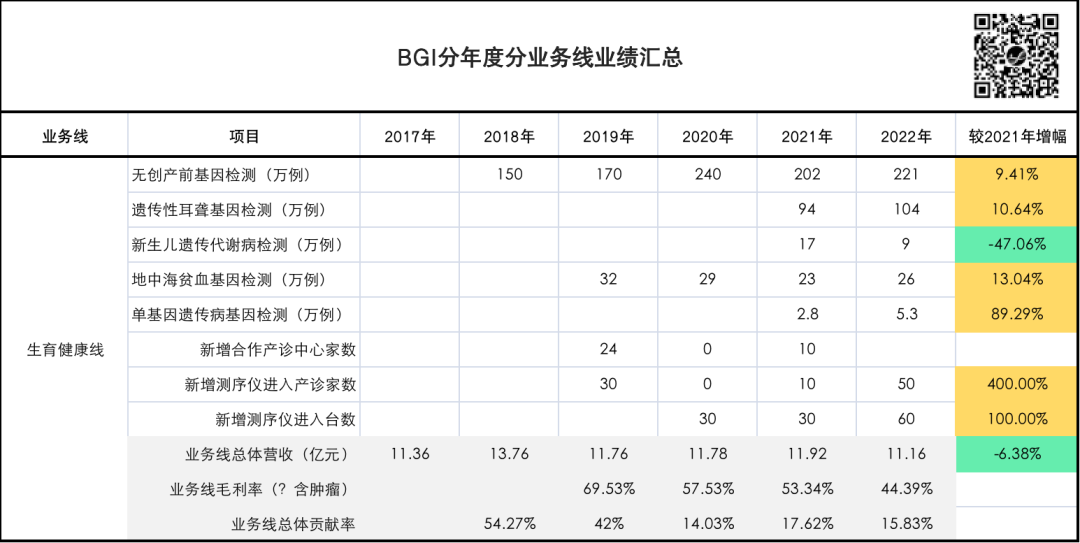

该业务线作为BGI的核心业务线,曾占总体营收的一半以上(2018年,54.27%)。疫情期间,随着BGI新冠检测相关业务的大幅崛起,生育线营收占总营收占比下降至15%左右。

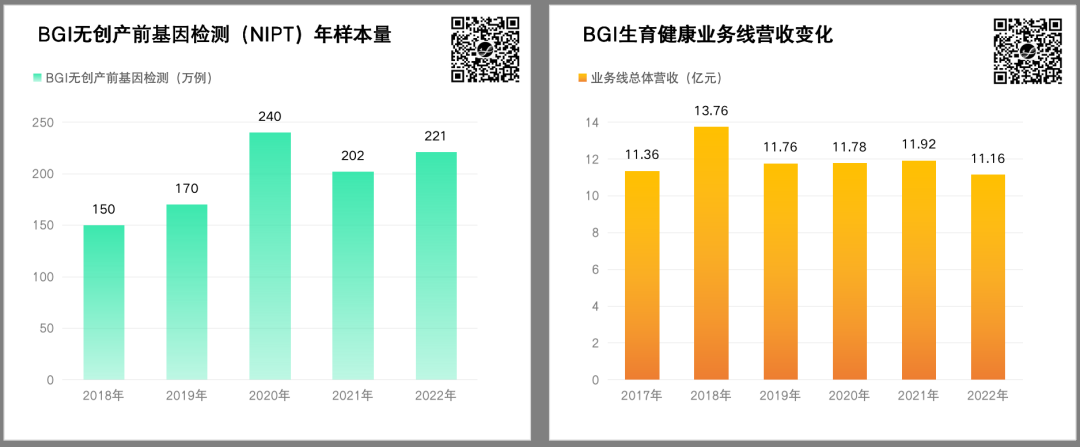

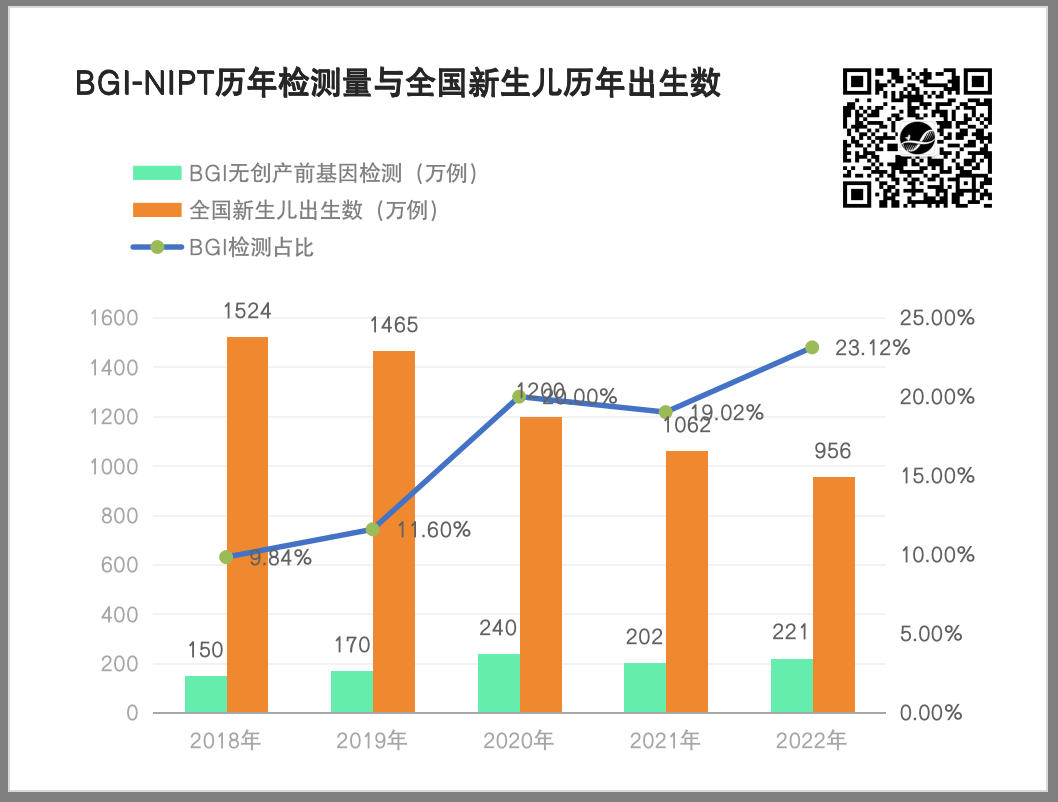

但该业务线总体比较平稳,一直维持在11-13亿左右规模。支撑性单一爆品NIPT,年样本量在200-220万左右,且仍呈增长趋势(2020年有大幅增长,后回落)。结合全国新生儿出生量断崖下跌的背景,这一成绩来之不易。

遗传性耳聋基因检测(年100万例左右)、地中海贫血基因检测(年25万例左右)为两大类单品,市场竞争较为激烈,受到其他技术平台冲击。 单基因遗传病样本量体量较小(年3-5万例,应以WES、WGS为主),对业绩整体贡献不大,但增长迅猛(2.8→5.3万,↑89.29%)。(增长可能主要来源:参与上海交通大学医学院附属新华医院牵头的“中国多中心新生儿遗传病基因筛查研究”项目,总项目3万例)

基本盘扎实,40%以上核心产诊医院已开展入院合作; NIPT体量业内第一,短时间无可撼动; 产品资质业内最为齐备:含高中低不同通量测序仪资质、NIPT、首张CNVseq证、首张基于测序法的耳聋、地贫基因检测证;

内部:毛利不断下滑,增量不增收;非NIPT的其他产品缺乏对业绩拉动力; 外部:出生率断崖下降,压缩相关板块市场空间;核心医院瓜分殆尽,存量市场竞争激烈;

提高高毛利产品占比:推动NIPT→NIPT Plus转化; 同一渠道,扩充产品线:主要为携带者筛查类项目,即从出生缺陷三级防控中的二级防控,向两头走(孕前、新生儿); 向国外走,寻求新的增量; 民生项目,区域垄断,实现对竞争对手的降维打击。

新生儿遗传代谢病检测量掉了近一半,新冠管控所致? 在2022年新增了50家产诊医院、60台设备,且除新筛以外的其他业务增幅都超过10%的情况下,生育业务线总体营收反而下降了6.38%,是毛利降低所致? 毛利降低的原因,是原料上涨?厂家主动低价策略?市场竞争所致? (2)肿瘤防控板块

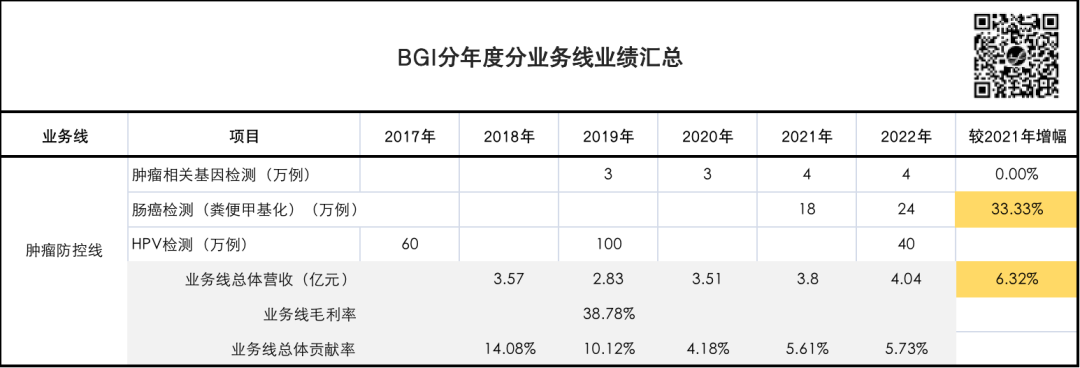

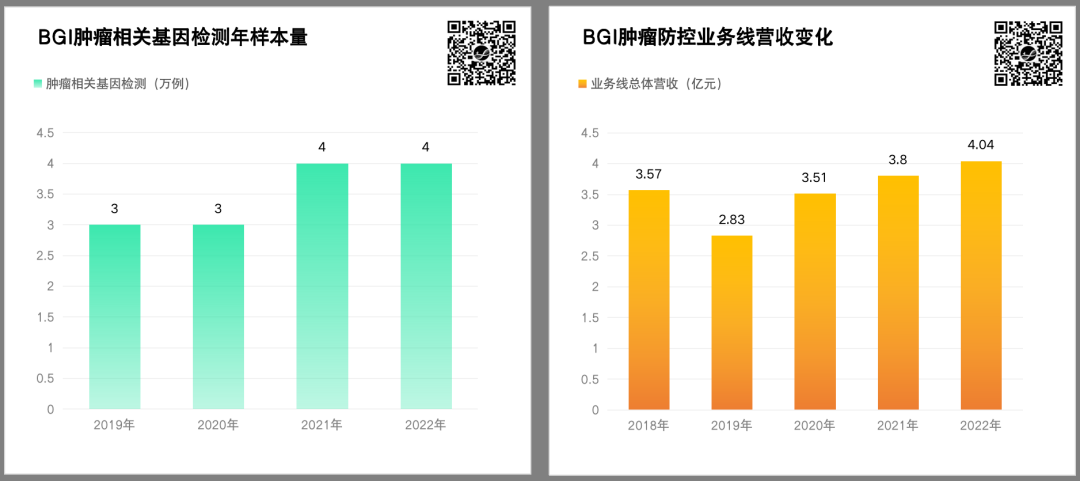

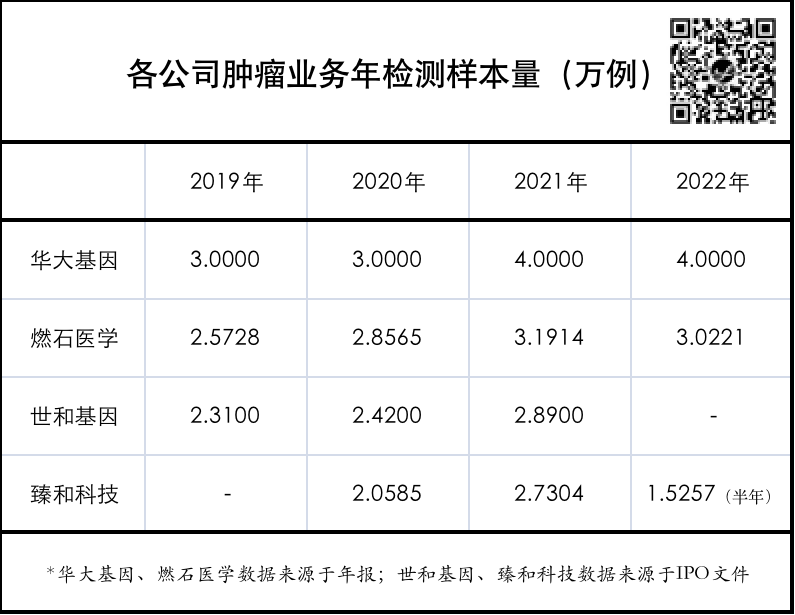

肿瘤基因检测样本量保持平稳,年4万例;肠癌甲基化产品有惊喜,年检测量达24万例;业务线总体营收平稳增长(相较2021,BGI↑6.32%,燃石↑10.9%),年总体营收规模在4亿左右(横向对比燃石医学,年营收5.632亿,含药企合作0.73亿)。 横向对比各大肿瘤基因公司,年样本量情况:

BGI肿瘤基因检测样本规模处于第一梯队,甚至高于专职肿瘤基因检测公司; 肠癌甲基化产品表现十分亮眼;

肿瘤基因检测市场的瓶颈(非BGI一家,全行业均面临此问题); BGI肿瘤基因甲基化早筛类产品尚未获得NMPA注册证,而同类肠癌甲基化产品已有10款获批;

加快肿瘤早筛类产品资质认证过程,重点在肠癌、肝癌、胃癌; 肿瘤早筛+民生项目的结合; 伴随诊断方向,药企合作;

肿瘤基因检测项目年检测量比燃石医学约高出1万例(4w vs 3w),而相关板块营收(含早筛、HPV项目;不知是否含药企合作收入)却低比燃石低1.59亿(含药企合作收入0.73亿),是否是客单价低所致? (3)感染防控板块

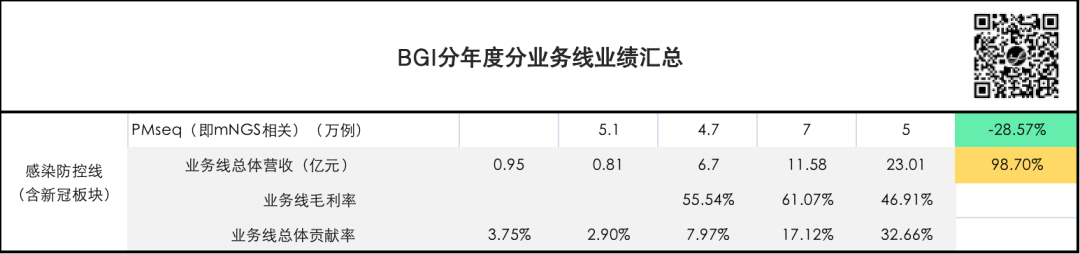

得益于新冠业务,该板块营收增长趋势明显,对总体营收贡献较大。 但回归常态后,应重点关注mNGS样本趋势,从图中可以看出,2021年mNGS样本暴增后,2022年又快速回落至一年5万例左右。

通过新冠检测业务,开拓了大量感染方向客户(医院+公卫),为后期放量打下基础; NGS、酶免、荧光PCR、质谱多技术体系协同;

核心产品mNGS市场日趋白热化,且面临tNGS的强力冲击; 酶免、荧光PCR领域已有其他传统IVD厂商林立; 多技术平台是否能有效融合?

布局高、中、低通量产品体系,针对中低通量系列产品, 加快形成“仪器+不同症候群配套试剂盒”的一机多用产品布局;

mNGS较2021年回落近30%,是何原因? (4)多组学板块

业绩表现比较稳定,年营收规模7亿左右。但较诺禾致源一年近20亿的营收规模,差距较大。 公司层面重点动作 结合公司2022年财报,从中遴选了3+1个笔者觉得重要的点,且各点之间可以相互结合:

以全球30多个国家建立的百余座“火眼”实验室为据点,向常规业务转化;

探索新的支付方式和结算方式; 拓展其他遗传病、肿瘤早筛类民生项目(宫颈癌、肠癌等); 海外民生项目;

在世界多个国家和地区成立独资或合资公司,本地化战略(促进本地化人才发展及技术转移、市场推广运营体系建设),布局“前店后厂”; 储备的两百余项海外准入产品资质,全面推向国际市场;

慢病孵育:主要围绕心血管、脑血管 和神经退行性疾病以及内分泌代谢病三个方向开发了相关的检测产品并建立用药管理方案; 基因治疗孵育:投资肿瘤及血液方向基因治疗企业,实现筛、诊、治闭环; ToC端业务孵育:利用互联网医院牌照,开拓ToC端业务; 小结

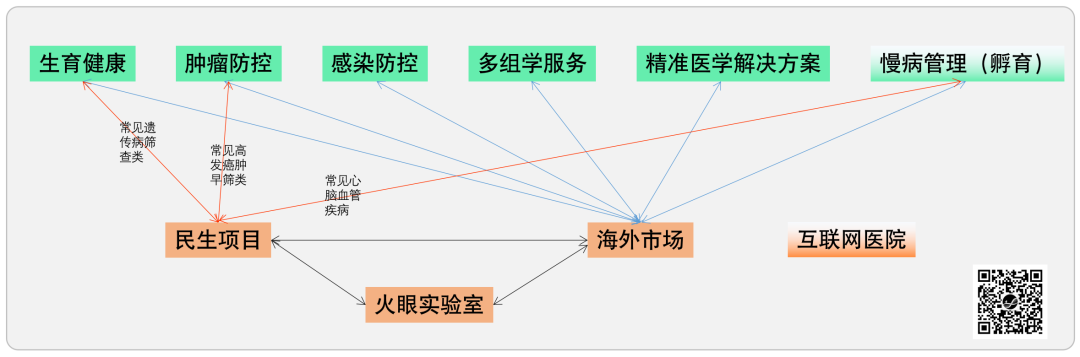

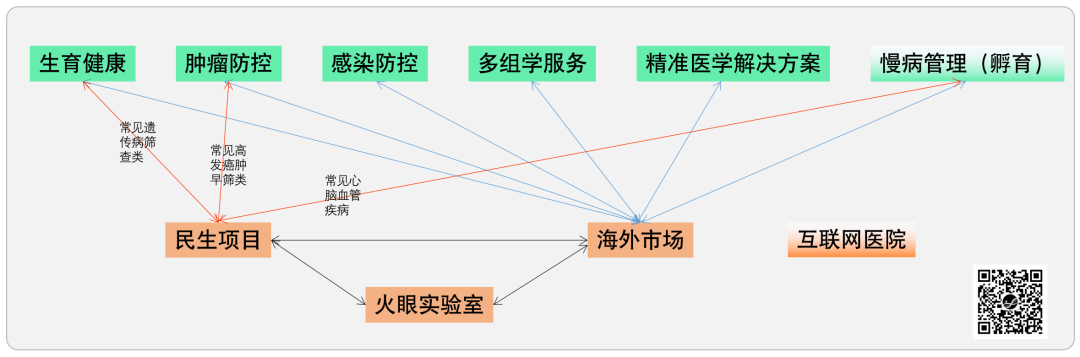

回顾全文,BGI的优势是什么? BGI业务横跨生殖生育、肿瘤、感染、慢病、科服所有领域,虽然BGI在每个领域都能保持第一梯队,但在每个领域都有相当强大的对手。除NIPT业务外,其他领域事实上都无法保持绝对的领先优势。 换一个说法,即产品端无法拉开与竞争对手的差距。 所以单靠产品力和常规战术,在大多应用市场已遭遇瓶颈的今天,想获得营收上的大幅突破较难。 怎么办? 模式创新,让友商无法复制。 BGI有什么?哪些特征是其他公司所不具备的?

所以,不妨以“5+1大业务板块”与公司“整体优势和资源层面”连线组合,见下图:

每一条连线,即是一条可能的增长路径。 路线太多太杂? 两个可能的增长关键点: 1. 拓展民生项目涵盖内容,引入常见病携带者筛查、肿瘤早筛类产品,对其他厂家构成降维打击;各地火眼实验室作为民生项目检测载体,发挥功能;海外市场同样复制此类民生项目。BGI皆有实质动作。 2.国内各板块应用市场进入瓶颈期,新应用板块未见大的突破,再未见诸如NIPT的爆品,新品对业绩的拉动力有限。所以BGI最大的增量空间,应向外求,在海外市场、海外市场、海外市场。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号