猫到底是死是活必须在盒子打开后,外部观测者观测时,物质以例子形式表现后才能确定。

以肿瘤NGS检测服务企业的身份究竟能否闯关科创板? 在很长一段时间里,这都是一个“生死叠加”的量子态。因为实际临床需求和行业拿证能力的巨大gap,肿瘤NGS行业在很长一段时间里都选择了一个监管灰色地带里的商业模式:外送。 所以之前燃石和泛生子赴美上市成功虽然看似打通了行业从一级市场走向二级市场的通路,但遗留了一个悬而未决的问题:这种商业模式能通过国内证监会的合规拷问吗? 过去几年,大家一直维持着一个微妙的心理博弈:只要没有确定不行,那就依然有可能行。这个心理博弈构成了业内所有企业的融资基础,毕竟“能上市”是资本投资一家企业时很重要的一个考量。 世和这一次有可能捅破这层窗户纸,给出一个明确的答案吗? 要回答这个问题,得去看下面三个方面:

声明:以下内容均来自世和招股说明书和公开资料,如各位朋友有不同理解,欢迎讨论和保留意见。 01 世和是肿瘤NGS检测服务代表性企业吗 回答这个问题,先定性(是检测服务企业吗)、再定量(具备代表性吗)。 世和的业务结构和燃石、泛生子并没有什么差异,可以粗暴的理解为临床检测服务=患病人群外送业务,研究开发服务=药企合作,仪器试剂销售=in-hospital/IVD业务。可以看到在报告期内世和临床检测服务的收入约占整体收入的 70%,是仪器试剂销售收入的至少5倍。

换到服务人数的角度再看一下,在报告期内(2021、2020、2019)肿瘤NGS临床检测服务的销量(万) vs 检测产品销量(万人份)分别为:2.89 vs 1.76、2.42 vs 0.51,2.31 vs 0.36。虽然后者有着很强的起量势头,但就当前而言,依然是临床检测服务在服务人数上占据了绝对的优势。

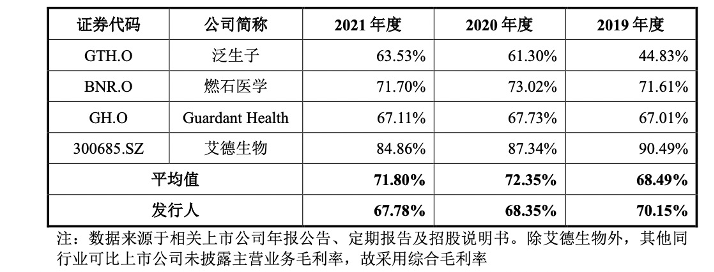

因此,定性的问题基本可以有答案:至少在招股说明书中,世和更像是一家肿瘤NGS检测服务企业,而非一家IVD公司。 那么,世和有代表性吗?一家企业如果要具备代表性,应该在收入规模、生产效率、销售效率上能代表行业的一线水平。世和的招股说明书非常贴心的给我们列出了关键指标上的对比:

2021年度去掉感染类检测服务贡献的5719.38万收入后,世和的收入约为4.59亿元,同期燃石和泛生子的收入分别为5.08亿和5.32亿。

插一句,在这一部分我真的有被招股说明书中的一句话戳中笑点:2019 年度,公司主营业务毛利率高于同行业可比上市公司平均水平,主要系泛生子拉低了平均水平所致。

看上去,从定量的角度,世和也是一家代表了行业一线水平的企业。 可以说,世和这次是作为一个国内肿瘤NGS检测服务企业的范本在冲刺IPO。 02 世和为什么此刻冲刺IPO? 客观来说,现在并不是一个冲击IPO最好的时机和环境。 大部分企业IPO的核心动机都不会是创始人团队对于财富自由的渴望,世和显然也不是。世和此刻冲刺IPO的动机可以从三个角度来递进探寻

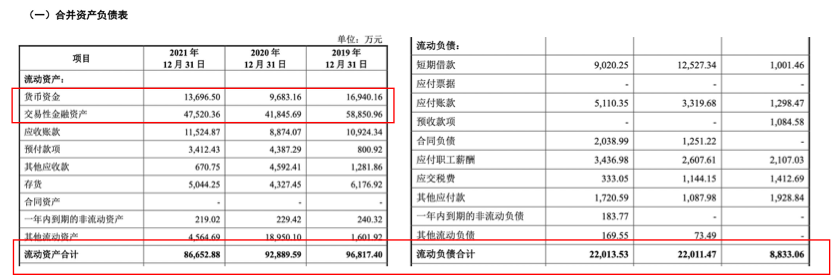

在世和的招股说明书中,可以看到截止2021年12月31日,货币资金+交易性金融资产大约有6.1亿元。 同时我请教了财务专家Z老师,她告诉我有一个指标叫做营运资金,营运资金=流动资产-流动负债。营运资金用来衡量公司或企业的短期偿债能力,其金额越大,代表该公司或企业对于支付义务的准备越充足,短期偿债能力越好。当营运资金出现负数,也就是一家企业的流动资产小于流动负债时,这家企业的营运可能随时因周转不灵而中断。 世和截止到报告期末的营运资金是6.4亿左右。

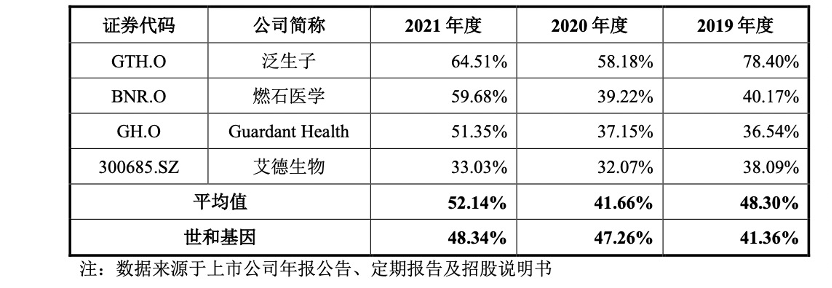

如果按照世和之前的花钱速度(大约每年1个亿左右的净利润亏损,相比于燃石一年近8亿的和泛生子一年5亿多的净利润亏损,这个数字真的挺小)是足够的。 但,能这么一直省着花吗? 虽然肿瘤NGS行业相比于互联网一直是个“穷”行业,但随着有一批公司略微宽裕起来,高投入的军备竞赛已经不可避免。而且随着肿瘤NGS的应用领域从晚期患病人群扩展到早期患者(MRD)再到无症状人群(早筛早检),研发的投入只会成数量级的上升。举个简单的例子,一个早检万人队列的临床研究,投入至少是1.5亿。 有句话我还得再说一次:在一个充分竞争的行业里,也许研发的军备投入不能立刻反应到当前业绩增长中,但一定会大幅的影响长期竞争格局。研发上的不断投入才能持续换来有竞争力的新技术、新产品,才是真正能够决定企业生死的地方。 2021年,世和的研发投入约为1.31亿,而燃石和泛生子分别是3.68亿和2.54亿。

世和一定有着非常强的愿望能像友商们一样大幅投入研发,也一定会有着很强的危机感——因为研发投入不够而未来被友商们拉开实质性差距的危机感。

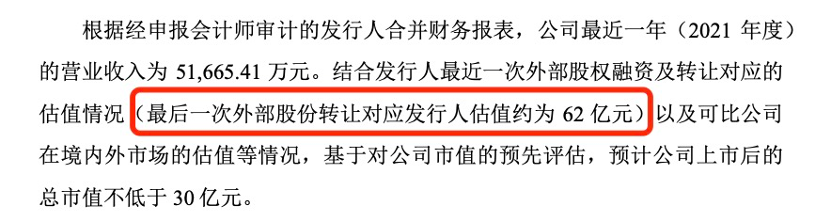

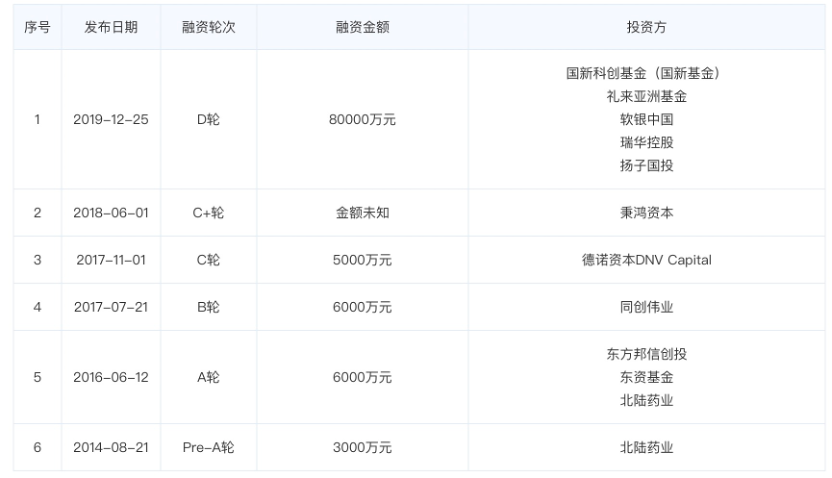

世和最后一轮公开融资(应该是8亿元,D轮)后的估值是62亿。

单独看这个数字可能没什么感觉。转头去看看那两家股价长期 “战术性”拉胯的美股上市公司,现在的市值分别为22.6亿人民币和8.99亿人民币,在业务层面甚至还略好一点的情况下,只有世和最后一轮估值的大约1/3和1/7。 在这种情况下,想要在一级市场继续融资是非常困难的。 有好事者在2月份写过一篇文章《虎年的肿瘤NGS:今年初五,他们等不到财神》:当时的他们不会想到,被拉高的估值居然这么快就成为了套在他们脖子上的枷锁。 当然还有一个额外的压力来自于投资方,头部的肿瘤NGS企业从大基金拿钱普遍始于2016年前后,世和也不例外。距今已有6年时间,这接近了基金在募资时给出资方回报兑现的时间限。

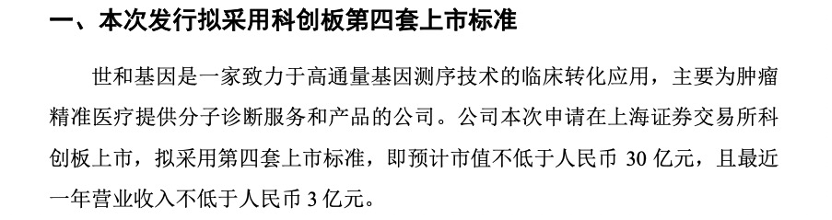

口袋里余粮不多、又“被迫”得加速花钱、原有融资途径无法继续、投资方也给了退出的压力,这是行业里未上市的伙伴们都要面对的困局,而世和在这种局面下选择冲刺IPO,是唯一的生路。 03 世和的IPO之旅会面对什么挑战? 世和此次冲刺科创板选择的是第四套标准:预计市值大于30亿、最近一年营业收入不低于人民币3亿元。

预计在问询、上会乃至过会后排队等发行的阶段,世和会遇到来自两方面的挑战

这是作为肿瘤NGS检测服务企业无法回避的问题,去年差不多也是这个时候,有一家名字里面也带着基因二字的公司,就是因为类似的合规性提问(主要客户为个人客户)止步于最后一公里。 在世和的招股说明书中,明确指出其临床检测服务指:

我在脑海里模拟了一下发审委可能的提问,我能想到的长这样: “请发行人代表说明,(1)个人客户是否是国内使用临床检测服务的主流群体,其购买发行人尚未获得药监局批准的产品是否具备足够的使用和甄别能力。(2)临床医生在中间的作用,是否涉及买卖数据、利益输送等问题”

世和此次招股说明书的报告期是到2021年的12月31日,按照上会平均6-12个月,过会后排队6-12个月来计算,世和至少需要补充2022年Q1、Q2、Q3的数据,不排除需要补充2022FY甚至2023Q1、Q2的数据。 虽然科创板明面上的要求并没有收入增速或者利润增速(未盈利则是亏损部扩大),但在实际执行过程中,如果我们去研究一下那些主动撤回的和上市成功的企业的最后一版财务数据和第一版申报稿的差异,就会发现这个藏在桌面下的要求:收入要有增长,亏损不能扩大。 这对于一个业务已经趋于成熟稳定的企业本来不会是一个大的问题,但世和也许会遇到困难:

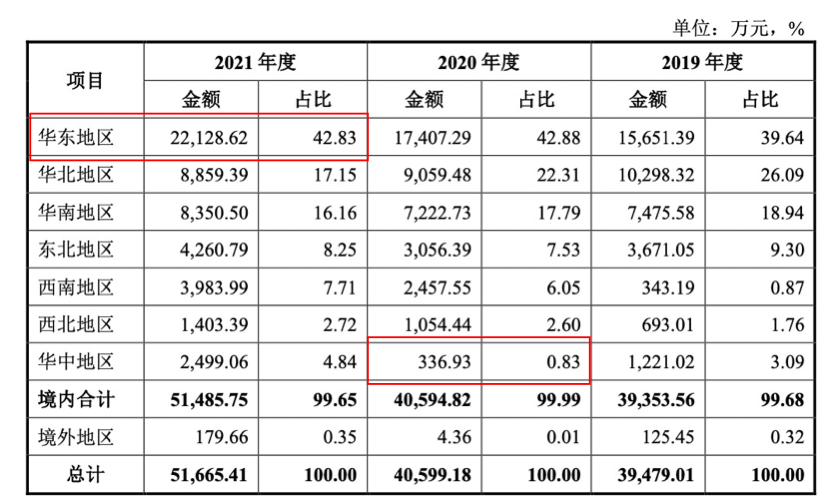

华东地区是世和主营业务的最重镇,在2021年全年的收入占比中超过40%。在招股说明书中有这样一段描述“2020 年度,新冠疫情在华中地区大规模爆发,东北地区疫情亦较为严重, 公司业务受到较大程度冲击,收入出现下滑“,可以看到2020年度华中地区销量几乎只剩下了零头。如果华东地区半年减少1亿的销量,疫情之下新增的新冠检测收入能否弥补这部分损失?

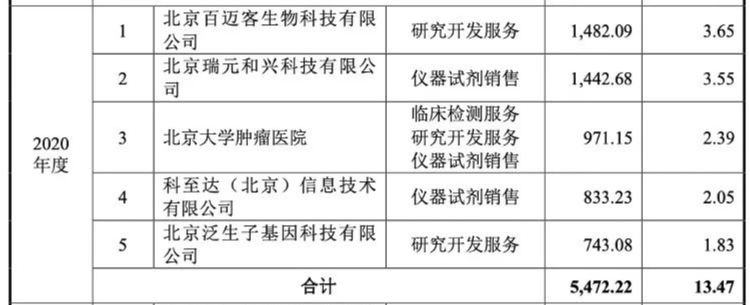

前面也有提到,亏损的有效控制很大程度也源于在研发投入上的克制。那么,世和是否还能、或者说还有耐心去继续克制12-24个月。立刻开始研发投入,亏损可能会压不住。而持续押后研发,又会让企业在未来竞争中丧失竞争力。 这两个大的问题,任何行业内的任意一家企业谋求科创IPO可能都得面对,这不是世和做的不好,而是行业需要去面对的共性。 04 所以呢? 从某种意义上说,世和冲刺科创板,是在为全行业的国内上市梦探路,也可能在最坏的情况下直接送全行业的上市梦上路。 虽然前路看上去依然颇多坎坷,但还是希望世和这次一切顺利。毕竟,在当前行业的现状下,信心比金子还重要。 彩蛋:招股说明书里的2020年前五大客户,亮点自寻,可能作为友商的某司从未想过自己会以这种身份出现在友商的招股说明书中吧。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号