我是建设者,《基序2021》总结可能会分四篇来展开,在一月初JPM22之后可能会酌情修订总结疫情笼罩的第三年里会有啥期待。

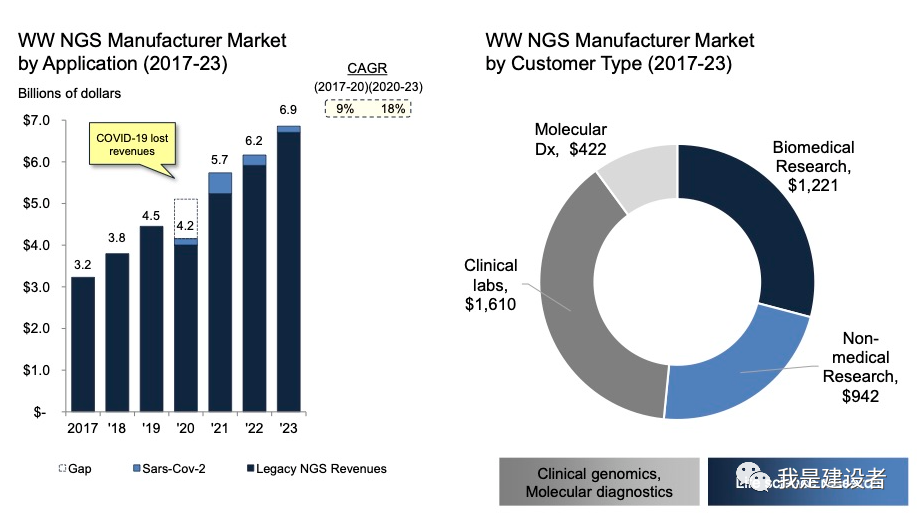

在今年8月份的时候,我是建设者号内读者投票调查,“你更看好未来三年哪家公司的发展?”,结果显示ILMN/PACB/ONT/MGI的得票数较多,大家对于ONT和MGI的期许更高,PB也逐渐走强。当然,这个调查参与者人数有限,不可能反映这几家公司未来三年在中国或者全球市场的占有情况,但可能部分反映了中国市场的用户对全球市场竞争情况的认知。 关于基因测序的市场规模,市面上流传的数字各不相同,最近几年我们也难看到关于各家测序仪厂商的市场占有率的更新。在ONT上市招股书中,公司采用了咨询公司DeciBio的预测数字,个人觉得可以作为一个参考。高通量基因测序的市场规模(包括设备和耗材,不包含相应的服务)预期从2020年的42亿美元增长到2021年的57亿美元,2020年到2023年的年复合增长率为18%。如果按照这个市场规模测算,Illumina毫无疑问占据绝对的市场主导地位(~67%),而PacBio和ONT的市场份额可能都小于3%(~2.5%)。

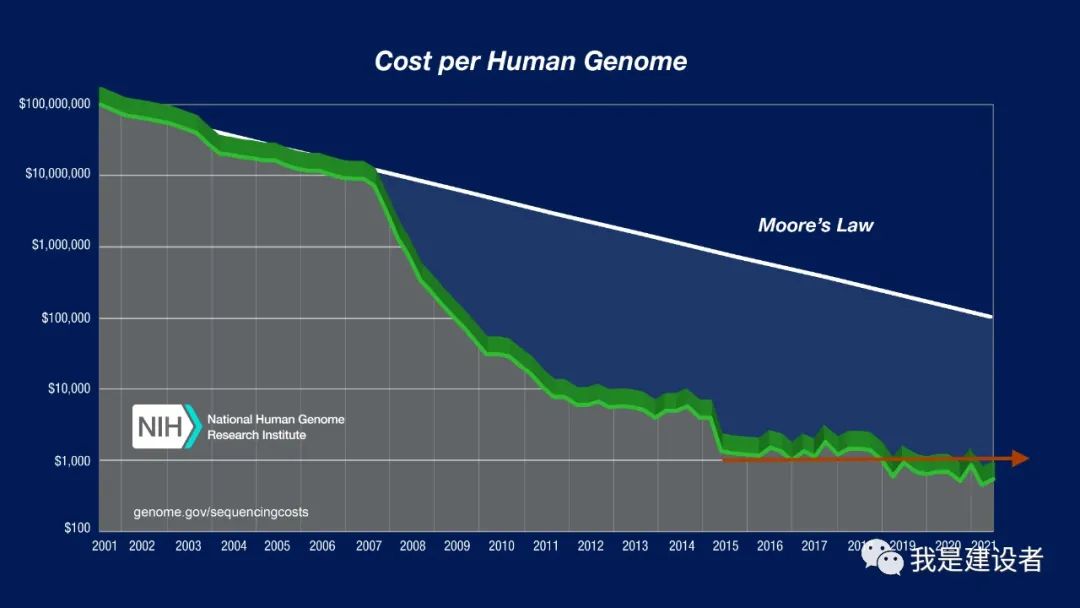

ONT上市招股书中所引用的DeciBio市场研究报告 如果我们关注基因测序行业的超摩尔定律曲线,会发现基因组测序的价格横停在1000美元这个区间已经有好几年了,这与行业先驱们20多年前提出的100美元基因组测序目标仍有一段距离。如何能做到提供更低的测序成本成为初创公司和行业主要玩家的一个竞争衡量维度。

NHGRI所发布的人类基因组测序成本曲线 此外,距离Solexa早期发展已经也过去了20年,也就是说Solexa的核心SBS原理及技术专利也处在了专利到期的临界点,后来者有更多可以复制和再创造的空间。事实上,Illumina和华大的专利纠纷在过去一年也受人关注,clustering成簇技术专利已经到期(Pascal Mayer/ Manteia),而修饰核苷酸核心专利‘444也将于2023年到期,于是这个时间点无疑是一个绝佳的入局和产品化节点。 以下为本文中所述及公司:

Ion torrent这几年势头似乎不如从前,虽然在19年底就推出了Genexus 系统,完全集成的 NGS 平台,从样本到报告的一键式操作,但似乎Genexus的出货和在市场上的声音并不多,即便这种一键式自动化的工作流程的确满足了不少用户的使用预期。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号