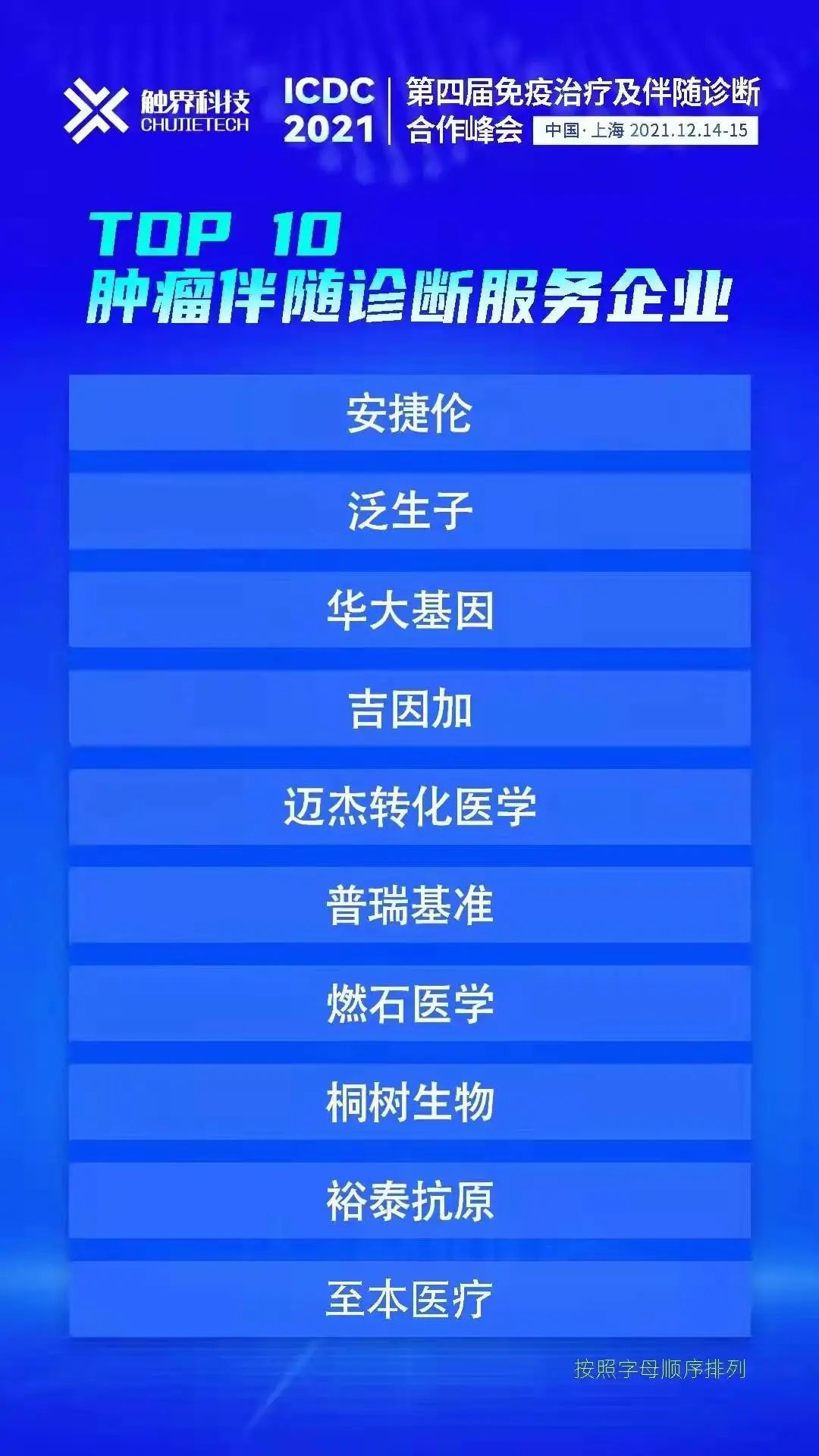

2021年12月14-15日,ICDC2021 第四届免疫治疗及伴随诊断合作峰会在上海召开,大会的主要议程涵盖了:新药开发及伴随诊断策略,肿瘤早筛及商业化,多组学及单细胞测序技术,临床应用及预后监控,基因检测应用等话题。会议虽然受到近期江浙沪新冠疫情影响,仍然吸引了众多业内专家线上观看学习,线下交流和分享。 大剑哥看了一些会议报道,最大感受就是创新,参会的大部分是创新药企+创新诊断公司,传统药企和IVD极少,药企方面没有罗氏制药、阿斯利康、辉瑞、磨砂的的MNC, IVD方面缺少了罗、雅、西、贝外资四大家的展台,也没有科华生物、迈瑞、迈克、新产业、安图生物等国产新贵的展台。燃石、泛生子、百济、信达、海和、迈杰等新势力成为主角。会后评选出的top 10 肿瘤伴随诊断服务企业榜单也没有传统IVD企业的身影。 大剑哥不禁好奇如何理解伴随诊断(Companion Diagnostics, CDx)的行业定位,无论从药企角度还是IVD角度,CDx看上去都像一个另类。按照官方的定义,CDx属于IVD的子行业,仍然归于人体信息情报收集的大范畴,然而这次ICDC会议没有一家传统IVD的身影,CDx似乎与传统IVD越来越远,这又该如何解读呢?

CDx作为另类的IVD,它的形成和发展与医药圈的大环境密不可分。首先,CDx自身的药品属性非常强,它是肿瘤药物打造诊疗一体化商业模式不可或缺的一环。当下的肿瘤药物开发方向,已经从对一般患者效果平庸的普药转入对少数人群效果卓越的特药。如何筛选这部分疗效优异的特殊患者,已经超出了普通IVD厂家所能提供的服务?我们从top 10榜单也能看到端倪,燃石医学、桐树基因等公司创始人都是从肿瘤治疗的痛点出发,开创了各自的CDx。并非像其他IVD公司那样,通过并购或者研发进入到更多的检测领域。 另一方面,传统IVD作为医院检验科/病理科的延伸,有其专业、学科发展的轻重缓急。临床急需的生化、免疫、病原微生物、凝血、流式细胞、质谱等项目开发更为重要,开发肿瘤药物特定人群的筛选方案这事没那么急。而且CDx需要的检测方法(NGS、甲基化、ctDNA等)跟传统IVD的化学发光、PCR、微生物药敏试验等没有协同性,开发CDx等于另起炉灶,对企业来说不合算。 综上,药企的迫切需求,传统IVD的力所不能及,导至CDx成为了另类的IVD。上述的解读虽然有一定道理,但是大剑哥总觉得浅显了一点,总感觉是隔靴搔痒,应该还存在深层次原因。 更深次的原因在于药企和IVD的人才定位和商业模式。药企的人才定位偏向于专科医生,需要你在某一个领域进行长期深耕,商业模式以治疗领域(TA)划分,比如业内知名的罗氏肿瘤事业部,阿斯利康消化事业部,恒瑞麻醉事业部等。IVD的人才定位偏向于全科医生,商业模式按照检测方式划分,比如罗氏专业诊断事业部、雅培快速诊断事业部、赛沛分子诊断事业部等。站在药企的角度,他希望为某个特定疾病领域搜集尽可能丰富的诊断、治疗方案。站在IVD角度,他希望通过某个检测平台,将更多的检测项目、对应临床科室纳入进来。从对外输出来看,药企医学部的PPT往往非常精美且专业,积累了丰富的内容,IVD公司的PPT往往内容简单,由市场部代劳就可以,大部分IVD公司甚至没有医学部。 之前大剑哥将药品开发比喻为登山,医疗器械(含IVD)比喻为航海。详见(药物与器械临床的差异:攀登者 vs 航海家)。药企持续聚焦某个领域,不断加深自己的护城河,不仅在治疗端发力,诊断方面也在发力,这时候它需要的CDx人才,自然也希望是专科背景出来的。IVD公司喜欢跨界打劫,发现自己的技术能用在某个检测项目上,为客户带来利益,专科人才没那么必须,普通的临床医学背景或者药学、生物学背景也够用了。IVD虽然跨界能力很广,但是每一次跨界的内容比较肤浅,仍然停留在人体情报供应,有时间情报信息量太多,反而给医生决策带来困惑。 在医院里,全科医生的职业发展道路往往不如专科医生。医院外面也一样的,我们同样看到医药行业的鄙视链,从产品研发的角度看待人才的专业度:血液肿瘤药物>肿瘤药物>一般药物>医疗器械>IVD>中医药器械>医美大健康等。鉴于此,从事CDx的同仁也需要提升一下自己的专科能力。这里面我们需要看到企业发展和个人发展的不一致性。企业发展总是希望找到一群便宜的人,最好是全科,放在企业哪里都能用上。个人发展,如果走全科道路,很容易遇到天花板,尝试发展专科能力,有助于你破局。 低水平的跨界VS高水平的挖井,孰优孰劣,值得每一位打工人深思。 牛气冲天的2021即将过去,生龙活虎的2022就在前方。一曲打工人之歌致敬每一位辛勤的CDx同仁。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号