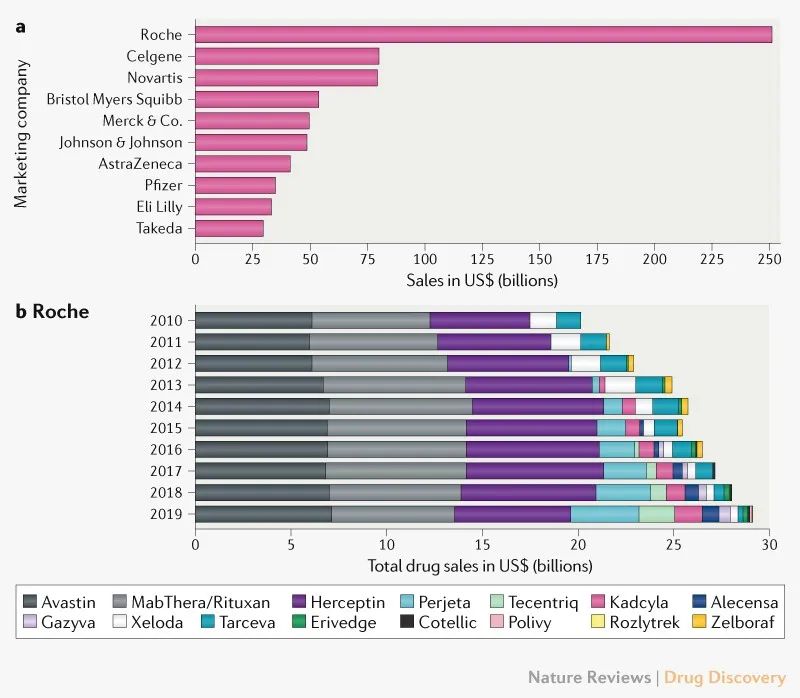

抗肿瘤治疗药物是处方药市场中总销售额最高的治疗领域,并且这些销售额在过去十年中稳步增长(参见相关链接: Oncology remains market-leading therapy area with$142bn sales in 2019)。庞大的患者群体(通常以大量未满足的需求为特征)以及制药公司持续创新,是驱动该领域增长的关键动力。在2021年11月发表在Nature Reviews Drug Discovery的分析报告使用 GlobalData 的药物销售数据分析了过去十年肿瘤药物市场的趋势。 肿瘤药物市场趋势 龙头企业。通过汇总 10 年期间所有公司报告的药物销售额,很明显罗氏在肿瘤药物领域超过了所有竞争公司,在 2010-2019 年期间产生了 2520 亿美元的销售额(图 1a)。新基 (Celgene) 和诺华 (Novartis) 紧随其后,各自的销售额均略高于 800 亿美元。百时美施贵宝 (BMS) 和默克公司分别以 55 美元和 500 亿美元的销售额位列第四和第五位。有趣的是,即使在 2019 年完成 BMS 与 Celgene 的合并之后,两家公司的合并销售额仍会低于罗氏的总销售额。其余公司——强生、阿斯利康、辉瑞、礼来和武田——在分析期间的总销售额均不到 500 亿美元。

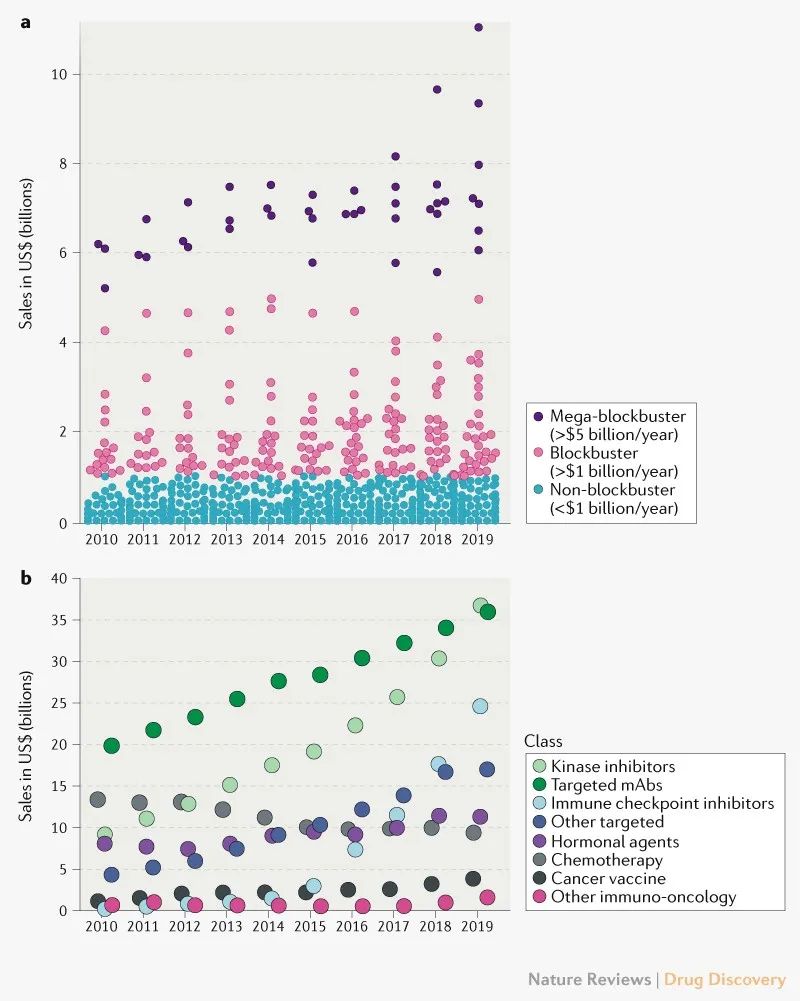

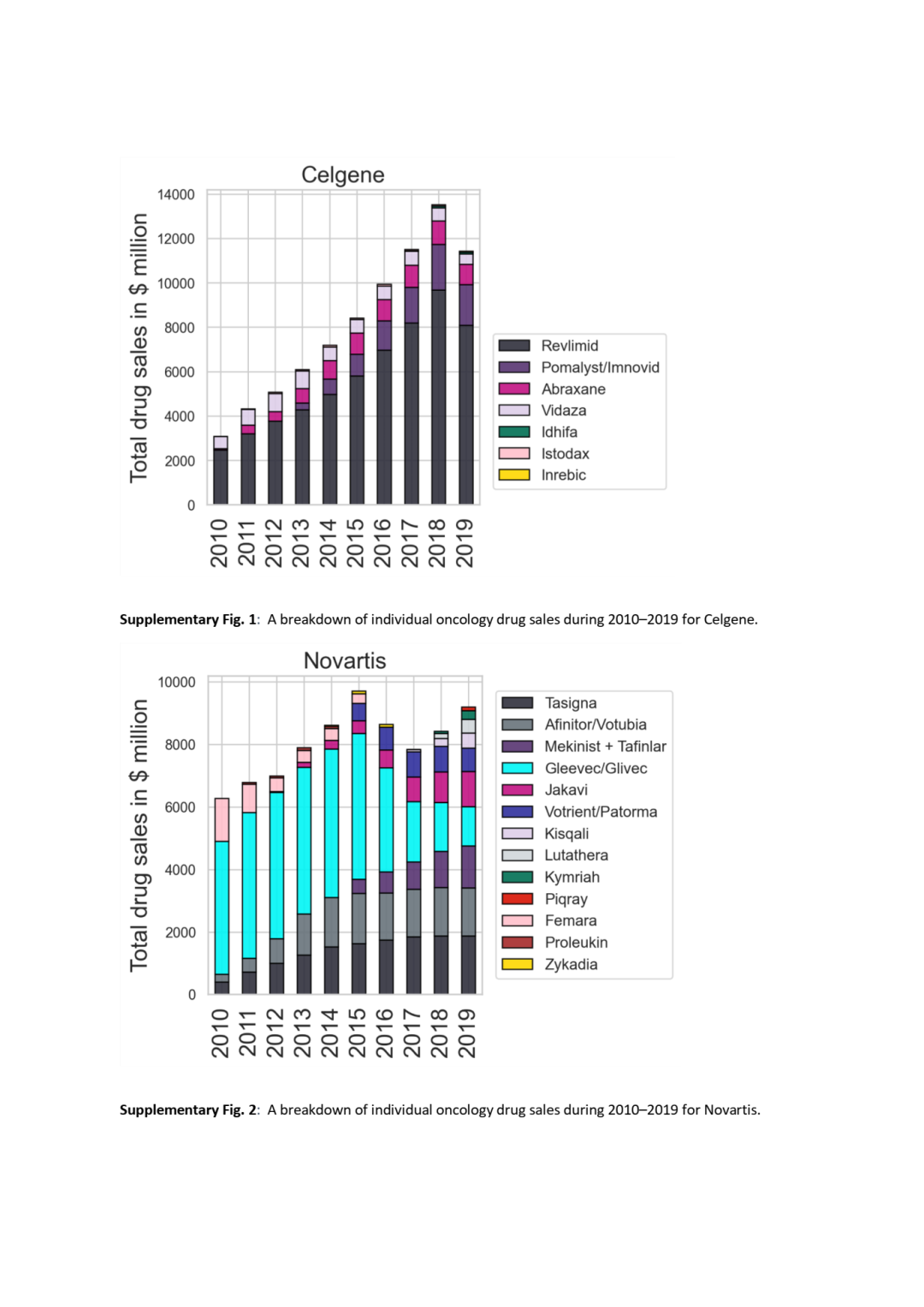

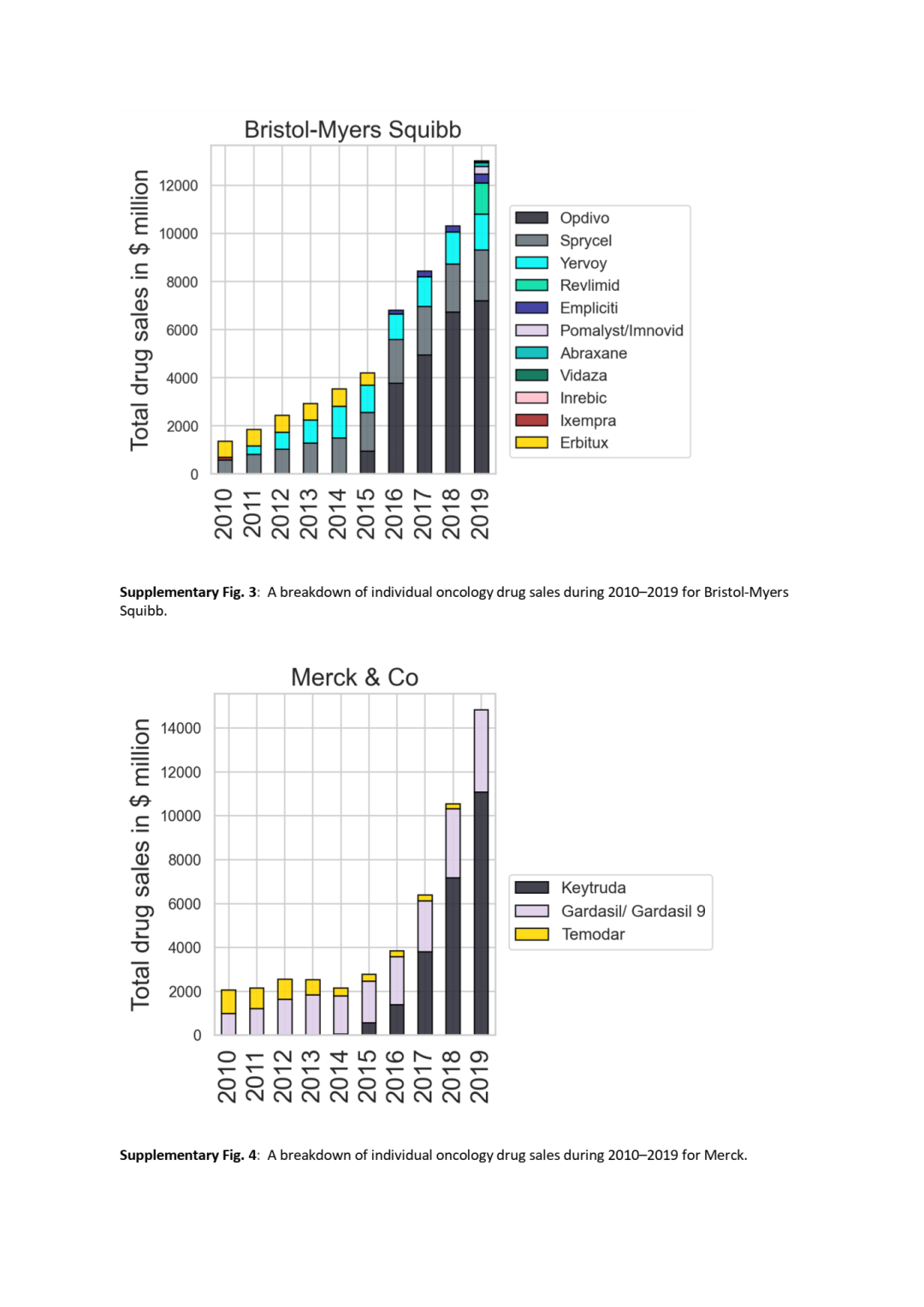

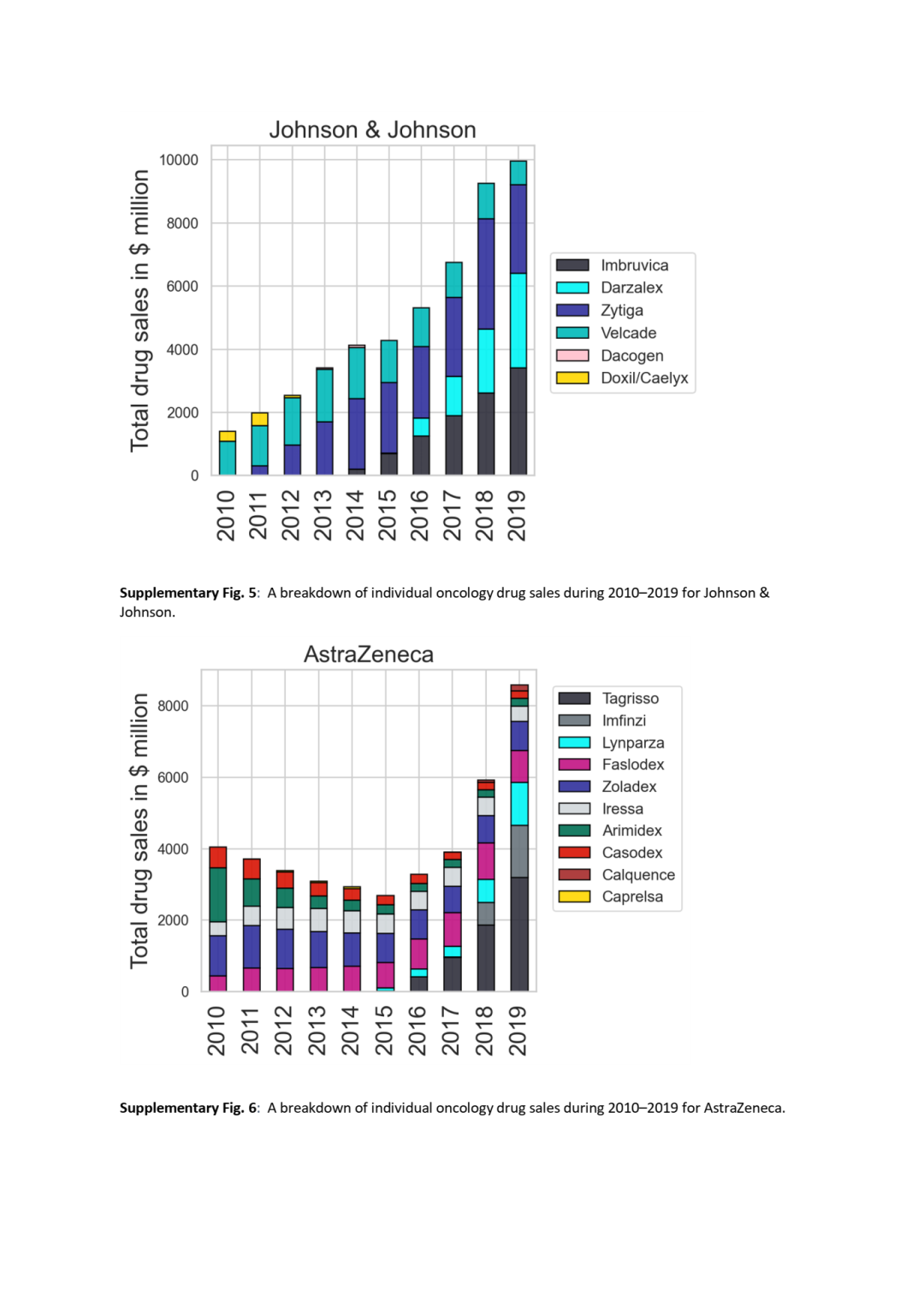

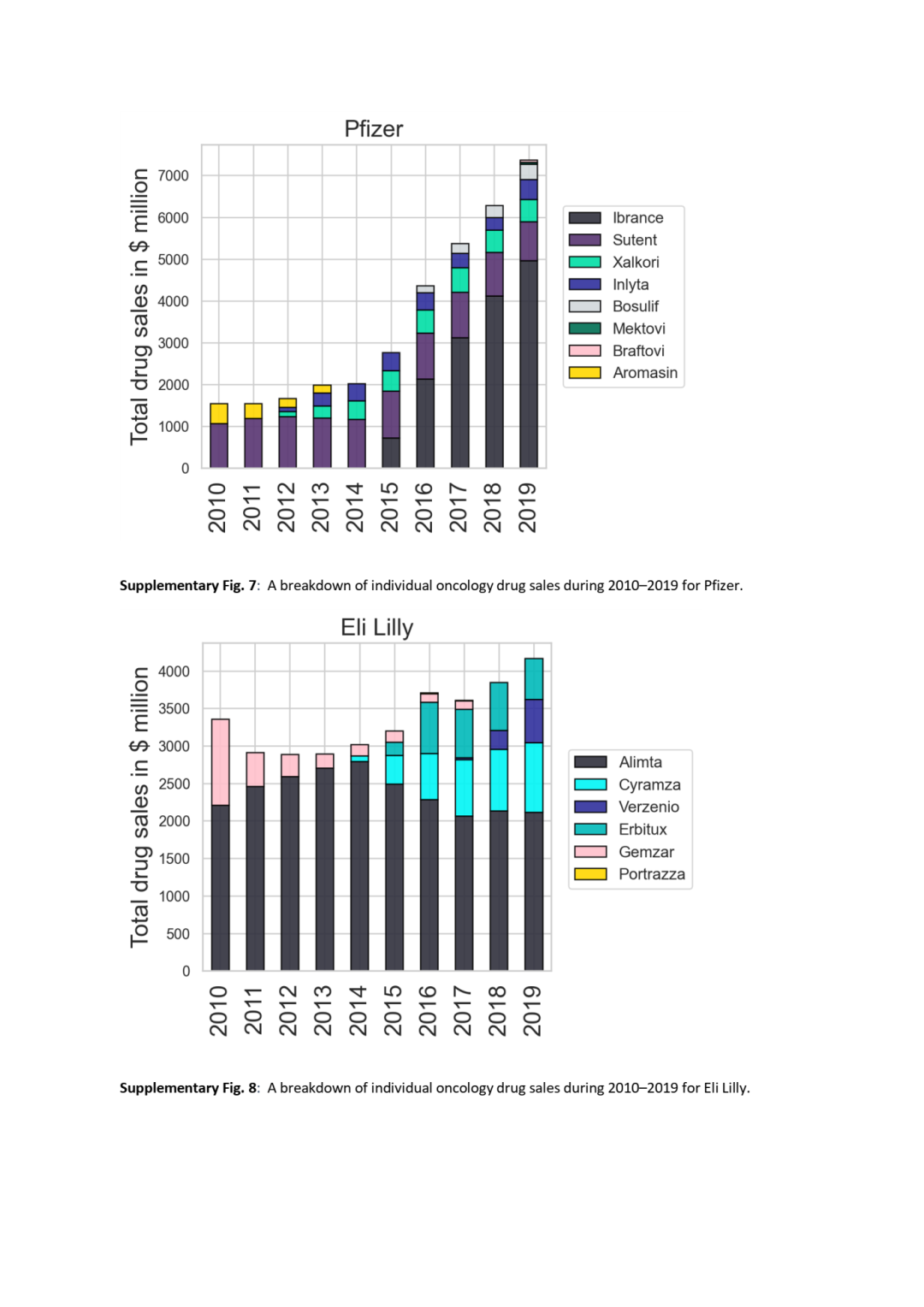

图1 | 按公司分列的肿瘤药物总销售额和销售额。A| 2010-2019 年前 10 家公司每家公司的肿瘤药物总销售额。B| 罗氏 2010-2019 年个人药品销售明细。 产生最高收入的药物组合. 对罗氏产品组合的分析表明,三种生物制剂——CD20 特异性单克隆抗体 (mAb) Rituxan/MabThera (rituximab)、VEGF 特异性 mAb Avastin (bevacizumab) 和 HER2 特异性 mAb Herceptin (trastuzumab)——贡献了公司的大部分肿瘤销售额(图 1b)。所有这三项先驱资产均由基因泰克开发,该公司于 2009 年被罗氏完全收购。这三大药物在整个十年中主导着销售额,而罗氏肿瘤产品组合中的新药物从 2014 年起巩固了其收入来源。值得注意的是,罗氏自己的赫赛汀“后续”产品产生了高销售额:HER2 特异性 mAb Perjeta(帕妥珠单抗)和 HER2 特异性抗体药物偶联物 Kadcyla(曲妥珠单抗 emtansine),需要提醒注意的是,由于带着肝损的黑框警告,这个HER2-ADC呃,市场表现差强人意。并且即将面临第一三共/阿斯利康后来者强烈的竞争。 对其余公司的肿瘤药物组合的评估表明,高收入并不是靠着丰富的管线组合造就的。相反,所有领先公司的地位都依赖于产生大部分销售额的几个关键药物Blockbuster(补充图 1-9)。例如,新基(Celgene)的大部分肿瘤药物销售额来自 Revlimid(来那度胺),诺华(Novartis)来自 Gleevec/Glivec(伊马替尼)和 Tasigna(尼罗替尼),BMS 来自 Opdivo(纳武单抗)(补充图 1-3)。 中流砥柱的Blockbuster。在数据集中的 172 种肿瘤药物中,有 49 种已达到“重磅炸弹”的地位,在 2010 年至 2019 年的任何一年中,销售额均超过 10 亿美元。有趣的是,绘制每年的单个药物销售额显示,年销售额超过 50 亿美元的大型重磅炸弹随着时间的推移产生了越来越多的收入,导至仅少数药物的销售额不成比例(图 2a)。默沙东的 Keytruda (pembrolizumab)、Celgene/BMS 的 Revlimid 和 BMS 的 Opdivo 等药物就是这种情况,它们在 2019 年的收入均达到 70 亿美元或更多。

图2 | 选定的关键肿瘤药物每年都会产生更高的销售额。A| 2010-2019 年间每年单个药物销售的箱线图。B| 2010-2019 年用于肿瘤药物的最成熟的药物类别的销售演变。免疫检查点抑制剂是单克隆抗体 (mAb),与其他 mAb 分开分类。有关详细信息,请参阅补充框 1。 最成功的治疗品类。说明过去十年癌症治疗演变的一种方法是根据药物类别回顾单个药物的收入。图 2b 说明了过去十年中各个治疗类别的总收入。随着精准医疗在 2010 年至 2019 年期间在临床中的作用不断扩大,靶向治疗的作用——尤其是小分子激酶抑制剂和单克隆抗体(不包括检查点抑制剂)——已大幅增长。相反,化学疗法的销售额下降,因为旧产品失去专利保护和/或它们的某些用途被新的药物(如靶向疗法)所取代。 从 2010 年到 2019 年化疗的市场份额减少了 17%(相当于 39 亿美元),而靶向治疗(包括激酶抑制剂、靶向单克隆抗体,不包括检查点抑制剂和其他靶向药物)的市场份额合计增加了 560 亿美元,这说明了这一点。 尽管如此,过去十年靶向治疗的大幅收入增长仅代表肿瘤处方药市场整体市场份额的 6% 增长。这种边际增长可以通过将免疫检查点抑制剂引入治疗范式来解释——可以说是过去十年中彻底改变肿瘤药物领域的单一最大因素。自 2011 年第一个检查点抑制剂获批以来,此类药物的销售额,例如 PD1/PDL1 抑制剂 Keytruda 和 Opdivo,已增长至 250 亿美元。 结论与展望 生物技术和制药公司在癌症治疗创新方面的重大努力获得了巨大的商业成功。开发和营销一些关键药物对于成功的肿瘤药物产品组合至关重要,重磅炸弹或超级重磅炸弹获得的不成比例的销售额支持一些公司进入肿瘤药物产品组合的前 10 名。 从 2010 年到 2019 年,免疫检查点抑制剂的兴起以及靶向激酶抑制剂和 mAb 的整合成为成功的肿瘤药物产品组合收入的主要驱动因素。2010 年后,这些肿瘤药物的大部分收入来自受专利保护的品牌产品。主要例子包括默克的 Keytruda、BMS 的 Opdivo、辉瑞的 Ibrance(palbociclib)以及艾伯维和强生的 Imbruvica(伊布替尼)。随着老化的重磅炸弹在下一个十年结束时失去专利,开发新的癌症治疗方法和开发有效的生物类似物将出现新的机会。对于Avastin、Rituxan/MabThera 和赫赛汀等较老的重磅药物,生物类似物的竞争已经开始,并将引入新的市场动态。 确定的一个关键趋势是领先药物的扩大适应症生命周期管理策略至关重要,包括根据生物标志物而不是癌症起源组织确定响应性患者亚组,如帕博利珠单抗和微卫星不稳定性高的肿瘤。随着对肿瘤异质性基因组复杂性的日益了解以及在临床中检测和靶向关键致癌驱动因素的方法的不断改进,也将阐明新的靶标。随着创新的继续,我们预计肿瘤药物市场将进一步增长,整合现有的关键药物类别以及出现新型药物,从而构建多元化的市场。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号