1. 业务 迪瑞医疗(300396)成立于1994年,前身为长春市迪瑞检验制品有限公司,2014年9月在创业板上市。公司自成立以来致力于医疗检验仪器及配套试纸试剂的研发、生产与销售。公司IPO时产品以尿液分析、尿有形成分析、生化、血细胞四大系列产品,其中生化分析系列产品占比最高。

经过多年持续研发投入,公司2017年推出化学发光免疫分析、妇科分泌物分析两个系列产品,目前拥有六大产品系列。

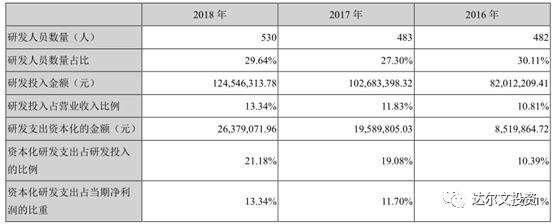

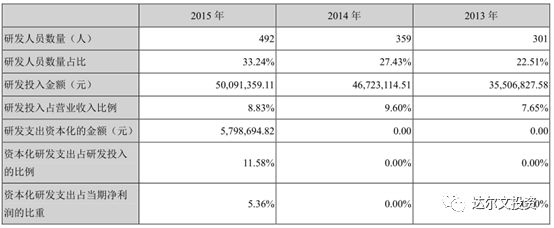

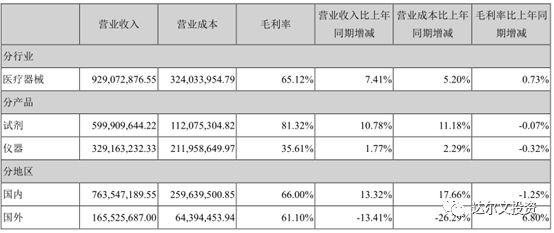

目前,公司产品中试剂占大头,营收占比64%,仪器占35%。市场方面以国内销售为主,收入贡献82%。 公司目前销售实行“经销商销售为主、直销为辅”的销售模式。2014年6月末,公司拥有经销商数量881家,其中国内经销商为645家,国外经销商为236家。经销商销售额占总销售额的比例为97%。目前,这一业务模式没有重大变化。经销商模式是体外诊断行业的主流销售模式,同行业中的上市公司均采取了经销商模式。 2.技术 在体外诊断领域,企业的成功取决于技术创新,公司在产品研发方面的持续投入至关重要。 公司成立之初,以尿液分析试纸起家,自1996年起开始研发尿液分析类仪器产品,1999年成功研制H-100尿液分析仪(国家火炬计划立项)。随后,逐步研发生化分析仪、血细胞分析仪、尿沉渣等仪器产品。 2017年是公司重要的一年。公司在妇科分泌物分析领域新推出GMD-S600全自动妇科分泌物分析系统;在化学发光免疫分析领域,公司新推出CM-180全自动化学发光免疫分析仪,使公司产品系列在原有四大系列拓展为六大系列产品。 从产品布局看,公司近几年一直在化学发光免疫领域进行研发投入,2018年底正在申请的54项医疗器械产品中,化学发免疫分析就占18项。子公司宁波瑞源正在申请的医疗器械注册产品共4项,化学发光免疫分析占3项。这也符合行业发展趋势,在体外诊断各子领域中,化学发光免疫分析最具增长潜力。 根据2018年年报披露,公司自行开发一期国产化学发光试剂盒系列产品之中的肿瘤标志物质项目(共7项)、甲功类项目(共8项)已经完成注册并销售;分泌物试纸试剂项目已经完成注册并销售;7个仪器项目完成注册并销售;5类试剂项目进入注册阶段,2个仪器项目进入中试阶段。这说明公司已经成功的切入了化学发光领域。 从公司过往的研发成果来看,公司具备一定的研发实力,能够持续的研发出市场需求的新产品。公司对研发的投入也在持续增加,IPO前每年才4000万的年研发投入,2018年已增加至1.24亿元,占收入的13%,这说明公司还是舍得在研发上砸钱,这都是在加强公司的核心竞争力。无论是研发投入还是研发团队规模,公司都处于行业前列。

公司的产品综合表现非常优秀。根据中国医学装备协会2018年9月20日发布的《2017年第四批优秀国产医疗设备产品目录》,在全自动生化分析仪方面,公司多项产品被评为优秀国产医疗设备产品,在60项当中,迪瑞以17项产品上榜排名第一。

3. 盈利能力和成长性 公司盈利能力非常不错,上市前ROE在20%以上,上市后因为募集资金导至净资产增加影响了ROE,2018年已逐渐回升至15%。公司是技术驱动型企业,表现出来高毛利率和净利率、低周转、低杠杆的财务特征。公司能否持续成功取决于持续的新产品研发。 从资源角度看,公司的财务杠杆还有提升的空间,截至2019年一季度,账面货币资金余额4亿元,现金非常充裕。公司银行借款只有1亿元,对一家净资产超过12亿(扣除商誉后)的公司而言,负债率还是非常低的。这表明管理团队经营理念比较稳健,但这也是导至资产使用效率低下,有提升的空间。

成长性方面,公司过去8年在营收和净利润方面保持着稳定增长的发展态势,稳健有余而成长不足。令人奇怪的是公司2015年以5.5亿元收购宁波瑞源51%的股份,并从当年9月合并报表。但是,2015年及2016年,公司的净利润增速只有可怜的10%。 2017到2019年,公司业绩增速提升不少,这主要依赖于高毛利的试剂销售增长所致。

从下图的2018年营业收入增长看,仪器销售几乎没有增长,试剂的增长只有10%,成长性略有不足。2019年一季度,公司的收入增速提升至23%。公司披露主要是生化分析、尿有形成分分析等产品呈现良好增长趋势,营业收入、利润实现稳步增长。 虽然公司自行开发一期国产化学发光试剂盒系列产品之中的肿瘤标志物质项目(共7项)、甲功类项目(共8项)已经完成注册并销售。但显然,对公司业绩的贡献还有限。

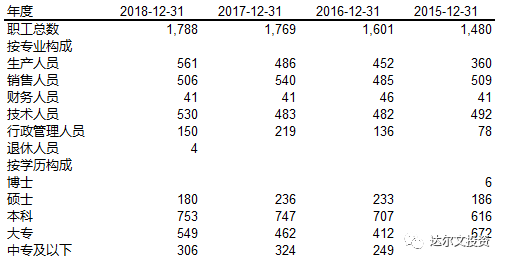

公司丰富的产品线将公司的稳定发展奠定了基础。未来,公司如果要实现高速成长性,必定需要新产品贡献收入,包括短期内全自动妇科分泌物分析系统GMD-S600、全自动化学发光免疫分析仪CM-180等新品的推广和销售。 综上所述,公司盈利能力较强,但是成长略有不足,未来三年的看点在原有产品的持续渗透以及新产品化学发光产品的放量。 4. 团队 公司实际控制人为宋勇、宋洁、宋超,其中宋洁担任公司的董事长兼总经理。宋勇与宋超为兄弟关系,宋勇与宋洁为兄妹关系。 宋勇先生1963年出生,硕士研究生学历。历任白求恩医科大学助教、长春中医学院附属医院华侯百货经销部副经理。后创立迪瑞医疗,2018年8月辞去迪瑞医疗科技股份有限公司董事及董事长职务。 宋洁女士1971年出生,本科学历。与宋勇先生共同创业后,历任公司生产部经理、研发中心经理、董事、总经理、副董事长等职务。 在网上搜了一下关于宋勇和宋洁的资料,基本没有见到有采访记录,这家人比较低调。宋勇2018年8月退出公司的管理,全部交给宋洁,一辞就把董事长、董事、董事会战略发展委员会主任委员职务全部辞掉了。说明原董事长是一个愿意放权的人。 公司还没有实施员工持股计划,高管团队中持股人数比较少。公司2018年2月计划做一期员工持股计划,后因市场原因提前终止。这会影响公司团队的稳定,不利于将团队的利益与公司的利益绑定在一起。 团队以生产、销售、技术为主,显然销售和技术对公司来说非常之关键。

总之,公司在技术团队投入较大。公司还没有实施员工持股计划,如何吸引和留住优秀人才是一个隐患。 5. 估值 总体而言,国内IVD还是大发展阶段,各公司正处于增长阶段,行业格局尚未稳定,竞争烈度还不算高。各领域也不存在绝对的壁垒。中国的医疗市场比较大,而且比较散,只要能开发出同品质的产品,加上销售,总能获得一定的市场份额。 迪瑞近期市值在52亿左右,静态估值在26倍左右。 同时考虑到:1)2017、2018、2019一季度的扣非净利润增速分别为30%、28%、46%。成长性不错。2)公司所处IVD还在处于成长期,市场容量在扩大,行业增速在两位数以上。3)公司研发团队规模在行业排名靠前,研发投入大。4)产品布局非常不错,特别化学发光系列产品开始贡献收入。公司已经切入了IVD最具潜力的细分领域,这将给公司带来增量收益。 我觉得股价是低估的。公司2018年1.98亿的净利润,用三年时间将净利润做到3.5亿以上是大概率事情,给个25倍至30倍来估值,公司百亿市场还是值得期待的。 风险在于:化学发光推厂销售无法达到预期;缺乏股权激烈导至优秀人才的流失。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号