1. 行业基本情况 体外诊断(IVD)能够影响60%的临床治疗方案,但其费用只占整个临床治疗费用的2%,因此体外诊断具有较大的商业价值以及实际意义。

体外诊断按检测原理或检测方法分类有生化诊断、免疫诊断、分子诊断、血液、尿液诊断、微生物诊断、即时检测(POCT)等七大类。

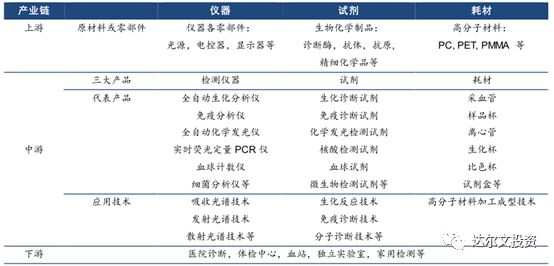

体外诊断产业链是由上游原材料、中游体外诊断试剂和仪器、下游服务和需求共同组成。

中游汇集了国内绝大部分体外诊断公司,在生化、免疫、血细胞、微生物、分子诊断等领域进行仪器和试剂生产销售。

IVD是医疗器械细分领域中销售额排名第一的领域,2017年全球销售额达到526亿美元,占比达到13%。心血管、影像、骨科、眼科则分别排名第二到第五。

我国体外诊断产业以20%左右的年增速快速成长。IVD成为国内整个医疗器械行业中增速最快的细分市场。但按全国人均计算,我国每人每年的诊断支出仅5美元左右,远低于发达国家平均25~30 美元的水平,仍处于行业生命周期中高速发展阶段。 据《中国体外诊断产业发展蓝皮书》统计数据显示,预计到2019年我国体外诊断产品市场规模将达到723亿元,年复合增长率达18.7%,中国体外诊断市场规模增速明显高于全球平均水平。 2016年国内体外诊断细分市场规模及其增速情况如下表所示。化学发光免疫诊断是所有细分领域中最具潜力的领域。迪瑞医疗过往几年在化学发光免疫诊断领域进行大量资源投入,用于新产品的研发,目前已形成产品,正在推广销售阶段,未来前景可期。

迪安医疗的产品原来以生化、尿液、血液分析为主,近两年增加免疫、妇科分泌物分析两大类。公司IPO后在年报中就没有披露各产品的营业收入,因此,具体比重不好分析。只能从公司拥有的注册证数据进行推测。 截至2018年底,公司已获得的国内医疗器械注册证219项。其中,诊断仪器产品44项;生化诊断产品92项;免疫诊断试剂产品39项;尿液分析试纸、试剂及相关配套产品26项;血细胞分析试剂产品8项;妇科分泌物分析试剂及相关配套产品7项;便潜血分析试剂及相关配套产品3项。 公司子公司宁波瑞源已获得医疗器械注册证119项,其中诊断仪器1项,生化诊断试剂产品118项。 我们推测,生化和尿液分析是公司的基本盘,免疫诊断和妇科分泌物分析是增量业务。 生化分析 生化诊断目前技术和市场都处于成熟期,市场容量增速预计只有个位速的增长。生化诊断的发展趋势主要是存量市场的竞争,市场的中集中度得到提升,价格下降是趋势。 2010 年,我国临床生化诊断的市场规模为 40 亿元,预计 2015 年达到 61亿元。由于国内生化诊断市场已趋于成熟,加上部分项目被化学发光免疫诊断替代,行业增速呈现逐渐下滑趋势,但生化诊断在成本和时间上具有明显优势,在初诊过程中的一些定性检测项目上仍是首选,预计未来 5 年将以 5-7%的增长率低速增长。 目前生化诊断试剂基本完成进口替代,国产占有率已达70%,但高端仪器仍由外资主导,国产占有率不足10%仪器。

在生化诊断,各公司的市场占有率情况如下。从市场占有率来看,行业集中度不高,技术门槛不太高,竞争比较激烈。

迪瑞医疗的业务中,生化分析依然占主要地位。很显然,受行业特性及发展趋势的约束,公司的生化分析业务保持着稳定,过去几年仅保持个位数增长。可以预见,未来几年,公司在这块业务保持着稳定发展,很难有突破性发展。 尿液分析 中国尿液分析市场的规模已自2013的约人民币7亿元增加至2017的约人民币15亿元。到2022年,中国尿液分析IVD的市场预计增至约人民币34亿元,自2017年至2022年的复合年增长率约为17.8%。2017年中国尿液分析IVD的市场的三大制造商为优利特、希森美康及迪瑞,市场份额分别约为36.8%、30.2%及13.4%。 迪瑞与前面两名差距较大,处于追赶阶段,但是,处于第三的位置,说明技术水平不错。尿液分析市场还有两位数的年增长,只要迪瑞维持着行业地位,也因此会获得不错的成长。尿液分析前三名占据了近80%的市场份额,说明存在竞争壁垒,竞争烈度比较小。 免疫分析 免疫诊断已经成为我国体外诊断市场规模最大的细分市场,约占整个体外诊断市场份额30%,并且增长迅速。2010年,我国免疫市场规为模约为45亿元,2015年规模达到95亿元,年均复合增速为16.1%。 在免疫诊断领域,化学发光市场规模发展最快,从2010 年的 20亿元左右增长到 2015 年的 69 亿元,年均复合增长率 28%。目前正在发生的趋势是化学发光优势显著,正在替代酶联免疫。

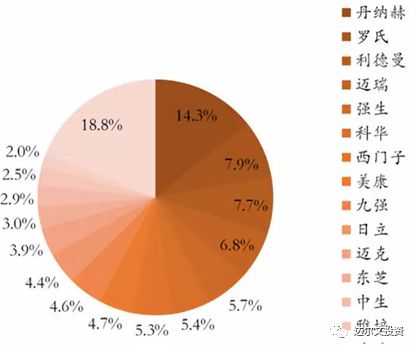

化学发光免疫技术门槛高,研发难度大,国内的化学发光市场基本被以罗氏、雅培、西门子、贝克曼为代表的外资巨头垄断。罗氏在中国化学发光市场占有率为 47%,雅培为 26%、贝克曼(丹纳赫)为 15%,西门子约为 6%。国产产品市场占率不到5%。 处于市场垄断地位的罗氏、西门子和雅培公司的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。

国内企业已在技术上进行追赶,部分企业在化学发光的仪器和试剂取得突破,这包括新产业、安图、迈克生物、科华等。

迪瑞2017年在化学发光免疫分析领域的研发和注册取得进展。公司新推出CM-180全自动化学发光免疫分析仪,采用了国际主流吖啶酯标记化学发光检测技术。CM-180全自动化学发光免疫分析仪是迪瑞医疗十年磨一剑的产品。2018年开始推广和销售。从公开信息暂看不到相关产品的实际销量。 在化学发光领域,有几个大趋势:1)化学发光市场本身在快速发展。2)国产设备及试剂的市场占有率不到5%,国产替代是大势所驱。3)国内厂商的差距目前并不大。 在这种趋势下,迪瑞已成功研发相关产品,并获得了注册证,取得一定的市场份额是大概率事件。 综上所述,迪瑞医疗的基本盘包括生化和尿液分析,其中生化未来前景一般,成长性不足;尿液分析行业前景看好,公司在行业排名第三,未来营收贡献将会提升;免疫领域化学发光分析产品是公司未来的希望,相关的技术处于行业风口,产品已经研发成功并在2018年进行推广。强烈看好公司新产品在2019年实现销售突破,公司将迈上新台阶。 2. 竞争格局 IVD领域参与较多,已经上市的公司超过了20家,正在申报科创板的企业有4家。各公司专注的细分领域存在差异,我们选取了A股的16家公司,从盈利性和研发投入两个维度来进行比较。 盈利能力

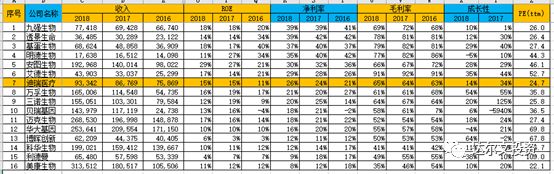

整体而言,各上市公司的毛利率和净利率都非常不错。由于这些公司上市时间较短,募集资金尚未产业效益,导至ROE还在爬坡阶段。未来,随着ROE的提升,各公司的净利润还有成长空间。这说明整个行业存在技术壁垒,竞争烈度并不高。 如果从盈利能力和成长性比较,基蛋、明德、安图、艾德、迪瑞、万孚比较优秀,特别是安图,规模最大,ROE非常好,成长性也很好,具有很强的竞争优势,这与安图优异的产品布局和技术实力有很大的关系。唯一的缺点就是市值,273亿的市值,46倍的PE实在很难下手。 综合考虑,基蛋和迪瑞的质地不错,估值有优势。其次万孚也不错。 研发投入

研发人员数量方面,除了安图生物和华大基因大市值的两家公司,基蛋、迪瑞、万孚研发团队规模都比较大。迪瑞在2016年的研发人员数量是排在第一名,后续其他几家在上市以后研发团队扩张比较快,导至迪瑞排名下降。 迪瑞的研发投入中资本化比例比较高,特别是2018年,资本化金额达到2600万元,如果全部费用化,公司的业绩都是下降的。这是迪瑞的一个潜在风险。 综合来看,迪瑞医疗在A股的IVD上市公司中各方面表现比较优秀。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号