【投资要点】 体外诊断行业正快速发展,主板营收保持增长,产品毛利率上升推动主板净利润增速加快。但新三板营收、净利润呈下降趋势,细分领域中其中分子诊断及POCT营收增长表现亮眼。已披露2020半年报的46家新三板体外诊断行业总计营收21.73亿元,同比下降3.96%;总计归母净利润2.10亿元,同比下降10.91%。而27家主板体外诊断企业总营收470.89亿元,归母净利润110.11亿元,与去年同期相比营收增速及利润增速分别为25.41%与75.07%。各细分板块的营收增速分化加剧,受新冠疫情对相关产品如核酸检测试剂等的影响如以及国家利好政策的影响,分子诊断以及POCT等细分领域的营收增速与利润增速远高于行业平均水平。 新三板POCT、主板分子诊断企业营收增速领跑细分领域。(1)2020前半年新三板体外诊断板块中POCT企业营收增长最快,达到36.81%,但归母净利润增速为负,主要由于研发投入加大。(2)分子诊断企业营收增速同样很快,仅次于POCT,高达24.28%,同时分子诊断领域企业的归母净利润增长最快,高达191.57%,部分企业毛利率有不同程度的提高;分子诊断企业的业绩表现也是最佳的,平均归母净利润为722.337万元,高于其他的细分领域。(3)主板分子诊断领域营收增速最快,高达137.06%,在主板企业营收增速中保持在较高水平上。 我们从企业做市市值、营收及同比增长、归母净利润及同比增长以及净资产收益率等6个方面筛选出新三板体外诊断明星榜Top5。 (1)做市企业总市值排名前5的企业为原子高科、达瑞生物、锦波生物、致善生物、伊普诺康,其中原子高科(430005.OC)以74.26亿元高居榜首; (2)营业收入排名前5的企业包括:原子高科、达瑞生物、汇知康、科新生物、默乐生物,其中原子高科(430005.OC)以4.41亿元的营收规模成为体外诊断板块营收规模最大的企业; (3)归母净利润排名前5的企业:原子高科、默乐生物、致善生物、百博生物、新健康成,其中归母净利润最高的是原子高科(430005.OC)0.53亿元; (4)净资产收益率排名前5的企业:默乐生物、百博生物、为正生物、致善生物、高盛生物,其中最高的是默乐生物(839185.OC)的97.15%。 新三板体外诊断明星个股:根据业绩、行情以及估值6个维度综合排名挑选出明星企业:默乐生物(839185.OC)、致善生物(831425.OC)、百博生物(830774.OC)。 【风险提示】政策变化的风险;技术发展低于预期风险。

体外诊断是医药器械行业重要的细分领域,广证恒生一直跟踪关注行业的发展,通过对每年公开公司报告的分析,总结行业现状及未来的发展趋势。截至2020年8月31日,主板和新三板各公司2020半年度报告已基本披露完毕。我们在此文中剖析了46家新三板体外诊断企业的财务数据,并与A股企业做横向对比。依据体外诊断企业已披露的2020年半年报,广证恒生按照总市值、营业收入及同比增长率、归母净利润及同比增长率、净资产收益率(ROE)指标进行排名,选出新三板明星企业前五强。 1.体外诊断行业细分领域分化大,科创板迎来IVD企业上市热潮 1.1 体外诊断行业营收高速增长,细分领域分化大 我们将已披露2020半年报的46家新三板体外诊断企业和27家主板体外诊断相关企业的营收规模、净利润及增速进行汇总。 1.1.1 2020年半年度新三板体外诊断企业总营收同比增长-3.96%,归母净利润增长-10.91% 已披露2020半年报的46家体外诊断企业总计营收21.73亿元,平均营业收入4724.80万元,同比增长-3.96%,其中6家企业营收规模超1亿元,4家企业营业收入同比增长超过100%.

已披露2020半年报的46家体外诊断企业总计营收21.73亿元,平均营业收入4724.80万元,同比增长-3.96%,其中6家企业营收规模超1亿元,4家企业营业收入同比增长超过100%.

1.1.2 2020半年度主板体外诊断相关企业总营收同比增长25.41%,归母净利润增长75.07% 已披露2020半年报的27家体外诊断企业总计营收470.89亿元,平均营业收入17.44亿元,同比增长25.41%;总计归母净利润110.11亿元,平均归母净利润4.08亿元,同比增长75.07%,远高于新三板企业-14.75%的归母净利润增长。

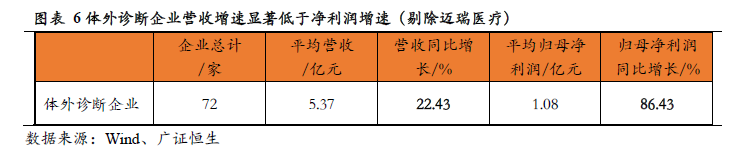

1.2 2020体外诊断行业营收高速增长,主板毛利率显著增长导至净利润增速加快 2020年前六个月主板及新三板体外诊断公司总营业收入492.62亿元,平均营收6.75亿元,同比增长23.74%,总归母净利润112.12亿元,平均归母净利润1.54亿元,同比增长71.68%,高于营收增速。由于绝对龙头企业迈瑞医疗2020年半年度营收规模占主板及新三板体外诊断公司总营收的21.44%,归母净利润更是占主板及新三板体外诊断公司的30.81%,与全行业整体增长趋势并不一致,故而剔除。在剔除迈瑞医疗的影响后,调整后的2020年半年度体外诊断行业营收增长为22.43%,归母净利润同比增长则升为86.43%。

2020半年度体外诊断行业净利润增长显著高于营业收入,这主要是因为主板毛利率显著增长以及新三板资产减值损失占比减少。自2020年1月以来,在主板体外诊断的资产减值损失占比同比有所上升的情况下,毛利率的大幅上升促进了净利润的增长。

1.3 新三板体外诊断企业增速低于主板企业,行业“马太效应”依旧 我们把新三板体外诊断企业与包括达安基因、安图生物、科华生物等在内的27家主板体外诊断企业比较,从规模来看,新三板企业营业收入及归母净利润规模均显著小于主板企业;而从增长速度来看,相对于2019年,新三板企业的营业收入增速、归母净利润增速与主板企业相比依旧显著低于主板企业,呈负增长趋势。

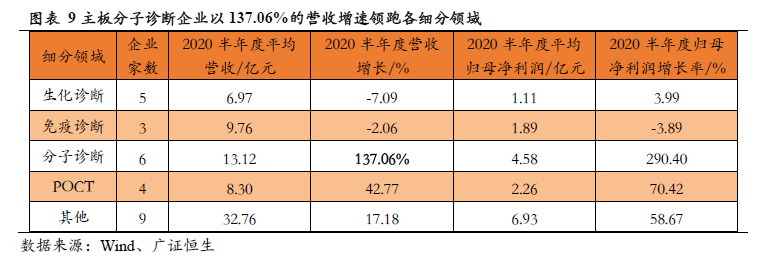

体外诊断企业形成强“马太效应”格局的主要原因在于1.体外诊断行业竞争激烈,产品种类繁杂,质量良莠不齐。随着产业链终端的医院对体外诊断产品质量要求提高,龙头企业相对过硬的产品质量以及树立的品牌优势更能满足医院的采购需求;2. 龙头企业通过巨大的研发投入促进技术创新和市场培育,通过搭建一体化诊疗服务平台,形成产业联动,增强了可持续发展的增长驱动力。 1.4 新三板POCT、主板分子诊断企业营收增速领跑细分领域 分析主板体外诊断企业在2020上半年的表现,我们发现分子诊断领域的2家企业营业收入增长最快,达到100%,是增长最快的细分领域,其增长率高于我国分子诊断行业年均增速,说明分子诊断行业的集中度提高。 分子诊断的6家企业营业收入最高,总计达到78.69亿元,平均营收13.12亿元,而归母净利润增长速度为290.40%,利润呈高额增长,一方面是因为2020上半年分子诊断行业营业收入增速显著大于成本增速,达到27.45%,另一方面也说明了分子诊断行业的集中度提高,行业竞争力提升、发展迅速。 分子诊断相比于生化诊断、免疫诊断等,检测时间更短、灵敏度更高、特异性更强、应用场景多样化等优势,增长迅速,被广泛用于传染性疾病、血液筛查、遗传性疾病、肿瘤伴随诊断等领域。2020 年疫情期间,新冠核酸检测试剂成为遏制疫情传播的有力手段。随着海内外疫情先后蔓延,检测试剂需求激增,大规模筛查已成常态化,国家先后启动了试剂集采、鼓励各地二级以上医院建设 PCR 实验室等政策,检测成本、试剂日产能、日平均检测量均有了大幅提升,这也加速了分子诊断行业的发展。 POCT产品凭借操作便捷和检测快速的特性将在分级诊疗体系建设中发挥重要作用。根据国家科技部办公厅发布的《“十三五”医疗器械科技创新专项规划》,要求重点开发POCT检测、新型基因测序仪等系统,一系列利好政策推动POCT行业快速增长。本次新冠疫情对POCT检测需求快速增加,也推动行业业绩提升。

而新三板的体外诊断企业中,5家POCT领域企业业绩表现最佳,营业收入增长36.81%,远超国内-3.96%的行业增速,但归母净利润出现负增长,主要是该行业毛利率下降、研发投入增多导至的。 新三板10家分子诊断企业归母净利润增速最快,达到402.40%,远高于市场平均增速。这是因为默乐生物、致善生物2020前半年归母净利润猛增,同比增长分别高达173378.8%、1309.55%所导至。其中默乐生物归母净利润增速较快是因为报告期内样本处理类产品受新冠疫情防控需要导至销售收入急剧增长9,679.97万元,毛利率达到65.13%。而致善生物则是因为新冠疫情爆发,公司迅速启动疫情急需物资的开发与供应,成功开发出与新型冠状病(SARS-CoV-2)检测相关的一系列产品,提供分子诊断的全面解决方案,该公司的核酸提取试剂产品收入比上年同期增长 385.90%,样本采集产品收入比上年同期增长 560.90%,配套的自动化仪器收入比上年同期增长 401.80%。随着营业收入的快速增长,公司净利润、经营活动产生的现金流量也实现了快速的增长。同时分子诊断企业营业收入的增速也达到了24.28%,说明分子诊断行业的市场需求在迅速增加。 新三板8家免疫诊断企业营收增速较快,达9.32%,但其净利润增速却不尽如人意,为-281.73%,远低于国内行业的增速。一方面是由于其中一家企业八通生物大额亏损影响了整体的净利润增长水平,八通生物2020年上半年受疫情影响,营业收入较去年同期减少了27.78%,产品结构中的产品高位价格的占比下降了,销售成本也略高于去年同期,因而归母净利润增长为-245.38%。另一方面,也是由于新三板的免疫诊断企业多经营酶联免疫(ELISA)产品,该类产品已逐渐被快速发展的化学发光产品所替代,导至新三板免疫诊断企业降价压力增大、盈利空间被压缩。

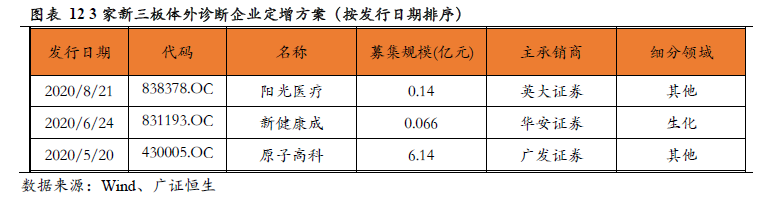

1.5 2020年 4家企业首登科创板,迎来IPO热潮 1.5.1 主板及新三板体外诊断企业战略融资热情骤减 自2020年1月至2020年8月体外诊断行业仅有3家公司发布首发及定增方案3起,预计募集资金共约6.35亿元。其中,主板 0家,新三板3家。主板中有六家公司有定向增资的公告,但暂处于股东大会或董事会通过阶段,还未真正实施。在自2020年1月起新三板定增的3起方案,生化诊断成为投资热点,占所有融资事件的33.33%。

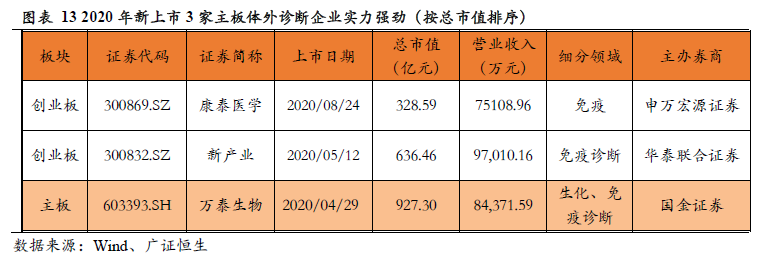

1.5.2 多家企业科创板上市,体外诊断行业增速快 体外诊断自2020年1月以来共有3家企业在创业板及主板上市。上市企业中万泰生物隶属于养生堂有限公司,是从事生物诊断试剂与疫苗研发及生产的高新技术企业,万泰也成为生化、免疫诊断行业的一颗新星,自上市以来市值已达927.30亿元,2020半年度营业收入达到8.44亿元。新产业自2020年上市以来市值已达636.46亿元,多年深耕免疫诊断行业尤其是化学发光免疫分析领域的研究,拥有独家关键技术平台与具有竞争力的产品,是中国化学发光免疫定量分析领域的领导者与是国内免疫诊断市场上的佼佼者,2020半年度营业收入达到9.70亿元。康泰医学专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业,公司产品凭借良好的性能和较高的品牌知名度,已经累计销售至全球130多个国家和地区,自上市以来市值已达328.59亿元,营业收入达到7.51亿元。

2020上半年,已有4家体外诊断企业成功登陆科创板。4家公司主营业务分布在免疫、分子诊断、生化诊断及POCT领域。东方生物、圣湘生物保持着大于1000%的增速,而赛科希德同样受新冠影响,常规诊断试剂销量下降,因此公司营业收入同比减少9.13%,归母净利润比上年同期下降了17.59%。

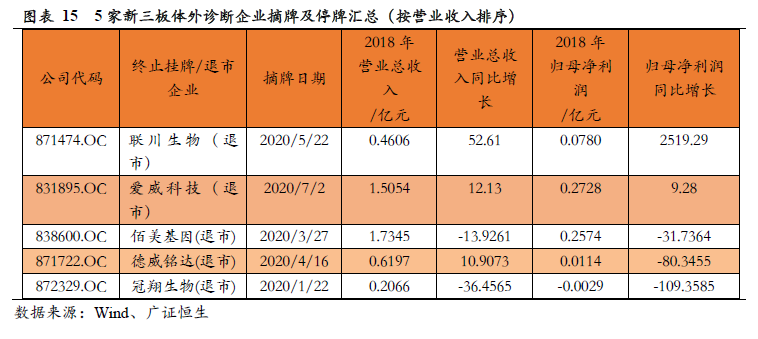

1.5.3 新三板体外诊断企业5家摘牌,降低板块整体规模水平 自2020年1月至2020年8月共有5家新三板体外诊断企业陆续摘牌。从整体业绩情况来看,这5家营业摘牌企业2018年平均营收及平均归母净利润分别为0.91亿、1233万,这些企业的摘牌也导至新三板体外诊断板块的整体规模水平有一定程度的下降。

2. 你不应错过的新三板体外诊断明星榜:TOP5 2.1 做市企业总市值:原子高科以50.37亿元成为做市企业估值最高的公司 由于做市企业股票价格和估值指标相对于协议企业更为公允,因此广证恒生选择做市企业总市值进行排名。做市转让市值最高的是原子高科(430005.OC)74.26亿元。 做市企业总市值排名前5的企业有原子高科、达瑞生物、锦波生物、致善生物、伊普诺康。

2.2 营收规模:原子高科以11.36亿位居榜首 截至8月31日,有44家体外诊断企业已披露2020半年报,平均营业收入4724.804万元,其中6家企业营收规模超1亿,原子高科(430005.OC)以4.41亿元的营收规模成为体外诊断板块营收规模最大的企业。 营业收入排名前5的企业包括:原子高科、达瑞生物、汇知康、科新生物、默乐生物。

2.3 营收同比增长率:默乐生物以619.5%的增速领跑 在营业收入同比增长率方面(1)营收同比增长率的核心分布区域在0%以下,共计30家,约占整个体外诊断企业的65.22%;(2)营收同比增长率在0%至30%之间的有9家,占比19.57%;(3)营业收入同比增长率大于50%企业计5家,占比10.87%,它们是默乐生物619.50%、百博生物376.11%、致善生物211.58%、为正生物136.76 %、科新生物80.79%。

2.4 归母净利润:原子高科以5268.78万元成为盈利能力最强的公司 从归母净利润区域分布看,根据2020半年报可知:(1)2020半年报归母净利润的核心分布区域是0万元以下,占比达41.30%;(2)2020半年报归母净利润超过2000万元的有4家,约占整个体外诊断企业的8.70%。归母净利润最高的是原子高科(430005.OC)5268.78万元。 归母净利润排名前5的企业:原子高科、默乐生物、致善生物、百博生物、新健康成。

2.5 归母净利润同比增长率:默乐生物增长173378.8%拔得头筹 在归母净利润同比增长率方面,(1)大部分企业的同比增长率为负,共计25家,约占整个体外诊断企业的54.35%;(2)归母净利润同比增长率大于100%企业计7家,占比15.22%,其中增速最高的是默乐生物(839185.OC)173378.8%。 归母净利润增速排名前5的企业:默乐生物、百博生物、致善生物、为正生物、科新生物。

2.6 净资产收益率:默乐生物以97.15%折桂 从盈利能力来看,2020上半年净资产收益率(加权)超过10%的有8家,最高的是默乐生物(839185.OC)的97.15%。 净资产收益率排名前5的企业:默乐生物、百博生物、为正生物、致善生物、高盛生物。

3. 重磅:生物医药明星榜 本次新三板体外诊断行业明星企业大比拼主要有6个排名指标,分别是总市值、营收规模、营收规模同比增长率、归母净利润、归母净利润同比增长率、净资产收益率。广证恒生新三板研究团队对6个榜单中上榜次数为 4 次及 4 次以上的明星企业基本情况进行展示,其中 2家企业上榜 5次,1家企业上榜 4 次。广证恒生将详细介绍上榜 4次及以上的新三板超级明星企业,包括默乐生物(839185.OC)、致善生物(831425.OC)、百博生物(830774.OC)。

3.1 默乐生物(839185.OC):立足于分子诊断,多项核心发明专利+多样化的产品解决方案 江苏默乐生物科技股份有限公司从事体外分子诊断试剂的研发、生产、销售与技术服务。公司业务立足于体外诊断行业中的分子诊断领域,依靠公司在该领域的多年经营,具备持续创新的研发能力和对前沿技术与需求的快速反应能力,拥有多项核心发明专利,为客户提供多样化的产品解决方案。 广证恒生认为该公司有以下三个亮点: (1)商业模式具有可持续性:公司主要通过销售核酸检测试剂系列产品来获得收入、利润和现金流。受新冠疫情影响,医疗机构停诊、患者就医减少等导至常规检测试剂销售急剧下降的情况下,依然能够主动应变,积极进取,实现了经营业绩的稳步增长。 (2)产品线拓展有序:新品研发做到生产一代、研发一代、储备一代,高强度、持续地投入研发资源,预计2020年下半年有多个三类新产品获证,如:(1)幽门螺杆菌耐药基因检测I代产品:耐克拉霉素、耐喹诺酮及非耐药幽门螺杆菌检测试剂盒;(2)流感病毒核酸检测产品:甲型流感与乙型流感病毒RNA检测试剂盒;(3)高灵敏度EB病毒核酸检测产品:低拷贝EB病毒DNA定量检测试剂盒 (3)质量严格把控:公司严控生产质量关,确保为广大客户提供优质产品,报告期内未发生任何质量事故。公司将继续加大资源投入力度,持续优化产品结构和质量,提升公司市场的竞争力和品牌影响力,积极进行市场营销策划、建设拼搏奋斗的销售团队、完善和扩展销售渠道和网络,稳步扩大市场份额,让更多的客户使用上公司的优质产品。 3.2 致善生物(831425.OC):专注于分子诊断领域 厦门致善生物科技股份有限公司主要从事体外诊断试剂及仪器的研发、生产和销售,并专注于分子诊断领域。致善生物的主营业务包括:(1)分子诊断试剂:包括用于分子诊断前处理的核酸提取试剂和针对传染病、遗传病、肿瘤等疾病的分子诊断试剂盒等;(2)分子诊断自动化仪器:主要为自动核酸提取仪器;(3)PCR仪器:经销多款实时荧光定量PCR仪。。 广证恒生认为该公司有以下三个亮点: (1)不断拓展的产品线:报告期内,公司持续加大研发投入,快速开发出与新型冠状病毒(SARS-CoV-2)检测相关的一系列产品。冠状病毒 SARS-CoV-2 核酸检测试剂盒(荧光 PCR 法)、一次性用病毒采样管、核酸提取试剂(病毒 RNA 提取试剂)和全自动医用 PCR 分析系统 Sanity 2.0 等 30 项产品获得欧盟 CE 认证;唾液 RNA 样本采集管(R-2000)、唾液 RNA 样本采集管(R01-2000)和核酸提取试剂(病毒 RNA 提取试剂)共 3 项产品进入 FDA 产品目录。在应对疫情的同时,公司其他研发项目也按照项目计划同步推进,分子诊断一体机项目提前进入小量试产阶段,取得显著成果。 (2)形成了自主研发和合作研发相结合的研发体系:公司目前已形成了以自主研发为主,自主研发与合作研发相结合的研发体系,实行总经理整体管理下的项目小组模式,制定了规范的产品研发流程。公司设有独立的研发部门和研究人员,能够独立利用公司的技术平台完成各类产品的研发工作。同时,公司还借助科研院校的人才和技术优势,与科研院校进行合作研发,通过产学研合作,增强公司在分子诊断领域的技术创新能力和转化速度,加快科研成果转化,同时也为公司提供了良好的技术人才储备,保证了公司在产品、技术上可持续的研发能力。 (3)进一步完善营销管理:公司进一步优化营销组织架构,包括(1)完成大区经理管理团队的搭建,进一步优化营销奖励管理制度,营销费用管理制度;(2)引入人才,建立国际业务团队,使国际业务拓展能力、技术服务能力、订单处理能力显著提高,国际业务收入显著提高;(3)优化市场团队的工作流程、绩效管理流程,市场工作目标进一步明确,工作效率显著提高。 3.3 百博生物(830774.OC):国家知识产权优势企业,微生物领域的深耕者 公司是一家专业从事医学体外诊断试剂研发、生产及销售的国家高新技术企业,产品主要涉及微生物学诊断、生化诊断、分子诊断 3 大领域,先后开发出 100 多个品种的诊断试剂产品。 广证恒生认为该公司有以下三个亮点: (1)公司产品的创新优势明显:截止报告期末,公司共取得专利证书 52 项,其中发明专利 2 项、软件著作权4 项。公司研发的微生物样本前处理系统填补了国内微生物样本前处理领域的空白,在此基础上,公司持续对微生物实验室自动化产品的研究与开发,报告期内,阴道微生态综合评价分析系统正式上市推广。该产品作为创新产品,引起业界的广泛关注。 (2)公司技术优势明显:公司经过十多年的技术积累、创新和设备改进,公司拥有目前国际先进的全自动生产设备。作为微生物领域的深耕者,公司是国内微生物试剂生产厂家中为数不多的拥有两条全自动流水线的生产企业之一。同时,在“病毒运送培养基”生产期间,公司引进了全自动灌装拧盖一体机、全自动贴标机、全自动包装机等自动化设备,使公司“病毒运送培养基”产品的产能已经足以能够承接国际贸易大单。公司现有 90 项医疗器械产品注册证及备案凭证,未来公司将逐步增加公司的产品线,以满足市场的多样化需求。由于获取医疗器械注册证的门槛较高,并且随着国家《关于药品、医疗器械产品注册收费标准》等相关政策的不断出台,取得医疗器械注册证的难度将会越来越大,公司目前正在着手申报注册分子生物学领域的相关试剂的一系列注册证。可以说,注册证是医药制造企业的生命线,企业通过和获取医疗器械注册证的能力体现了公司的技术和管理能力,是公司拥有的另一种关键资源要素。 (3)公司的人才资源优势明显:经过 17 年的筛选与积淀,公司形成关键的 4 级人才阶梯,具有不可复制性:第 1层,修炼者团队(创业者),价值观高度一致、无私无畏、勇于创新、超脱庸俗的人生享乐、在不断的自我否定中不断创造,进而追求人生与生命的真谛。第 2 层,专业技术团队,由具备专业能力和创新思维的专业技术人员构成,尤其是当公司能够真正做到敬贤礼士时,会积淀下一批既忠诚又有创新能力的技术人才。第 3 层,进取者团队,由具备现代职业精神、高度负责具备强大执行力的业务精英构成。第 4 层次,劳动者团队,由质朴、高效、乐于工作的劳动者构成。 4. 风险提示 (1)政策变化的风险,医改政策的变化会对行业造成较大影响; (2)技术发展低于预期风险,造成分子诊断临床应用受阻。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号