郑薇/杨烨辉团队(廖庆阳/潘海洋/王金成/李扬) 联系人:郑薇/李扬 投资摘要 肿瘤检测,成为降低肿瘤新发和死亡率最有效的手段之一 美国过去的20年,伴随着检测技术的发展,癌症致死率显著下降。从1994年到2014年,美国癌症致死率降低了25%,这意味着跟癌症死亡率1994年高点相比,每年有214万人能逃脱癌症的魔掌。从2005年到2014年,癌症死亡率平均每年下降1.5%(不分男女)。随着检测手段的不断发展,癌症的筛查普及极大的降低了癌症的新增比例,对于一些有高特异性标志物的癌症,比如前列腺癌,得益PSA筛查的大范围普及,新发病例在2010-2013年之间平均每年下降10%。 在1990年-2000年之间的10年,癌症的新增病理在逐年增加,但致死率却在不断下降,可能的原因是随着检测手段的提升,可检出率越来越高,但由于早期的筛查使得早期干预成为可能,导至致死率下降。 而中国的数据表明,我们目前仍然处于新发和死亡率攀升的阶段,对于早期预防和检测的市场教育,我们仍有提升的空间。 2016年底,FDA批准基于NGS平台的第一个肿瘤检测试剂盒 2016年12月,FDA批准了第一个基于NGS肿瘤检测产品,Foundation Medicine(FMI)qixia产品。2017年11月30日,FDA批准了FoundationOne CDx(F1CDx)上市,可针对所有实体瘤进行全面基因组分析。这是一款具有里程碑意义的肿瘤基因检测产品,在当天股价涨幅为26.7%,在此之间的一年时间内,FMI的股价涨幅接近3倍。由此可以看到市场对于肿瘤检测领域的巨大预期。 随着CFDA的专业度和规范化不断提升,CFDA将缩短与国际接轨的周期,在过去的几年内,国内企业也在不遗余力的在此领域努力,有望在未来看到国内企业完成肿瘤产品的报批。 根据CDE创新审批进度,世和基因有望成为首批获批NGS肿瘤检测产品 世和基因是中国临床肿瘤NGS和ctDAN领域的龙头企业,北陆药业目前持股21.40%。世和基因始终走在肿瘤临床转化应用的最前端,与全国400多家三甲医院和肿瘤专科医院开展合作,累计检测60,000余例样本,公司的产品涉及5大病种,临床主要以大panel为主,公司独立开发和申报了肺癌三类诊断试剂盒,有望在肺癌基因检测市场上分一杯羹。 首个NGS肿瘤检测产品获批预期,作为里程碑事件打开肿瘤检测更大市场 中国肿瘤用药终端市场约为360-720亿元,根据NIPT的目前渗透率和进展阶段,预测肿瘤检测市场空间。由于肿瘤用药检测只是肿瘤检测巨大市场中很小一块,国家放开获批将是行业打开的信号,作为该领域的深耕细作的企业,具有先发优势,应享受较高的估值溢价。 估值与评级 风险提示:产品获批不及预期,市场竞争激烈,患者使用渗透率增长缓慢,患者难以获得合适的药物或参与临床试验,公司业绩不达预期等。

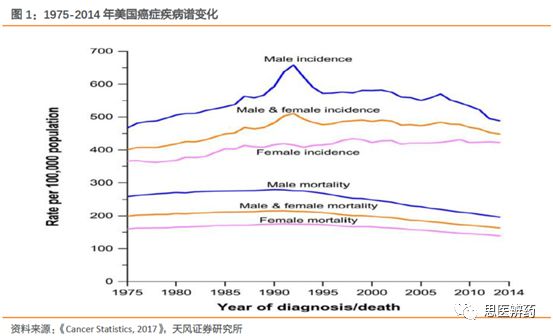

目 录 1. 癌症重在早期干预,检测技术或成为未来的希望之光 1.1. 美国过去的20年,伴随着检测技术的发展,癌症致死率显著下降 1.2. 中国过去的10年,肿瘤发病和致死率都在不断攀升阶段 2. 中国肿瘤个体化用药基因检测市场空间或达百亿元 3. 2016年底海外首个肿瘤NGS产品获批,开启精准医疗大门 3.1. FDA审批加速,检测产品从“一对一”发展至“多对多” 3.2. F1CDx获批具有里程碑意义,将成为患者诊疗过程中的必选项 3.3. F1CDx准确率高达94.6%,覆盖三级检测内容 4. NIPT为锚点,预判肿瘤NGS未来的发展路径 4.1. NIPT服务从乱象走向规范放开 4.2. 肿瘤基因NGS检测领域,目前中国市场处于真空期 5. 世和基因(北陆药业):提前卡位肿瘤高通量基因检测 正 文 1. 癌症重在早期干预,检测技术或成为未来的希望之光 伴随着询证医学的发展,无论是诊断技术还是对疾病认知都发生了巨大的飞跃。由生产企业驱动的技术发展使得人类与癌症的抗衡成为了可能。 1.1. 美国过去的20年,伴随着检测技术的发展,癌症致死率显著下降 2017年1月8日,美国癌症学会(American Cancer Society)在影响因子高达137.578的顶尖癌症学术期刊《CA: A Cancer Journal for Clinicians》上发表了《Cancer Statistics, 2017》的年度报告。文中分析了过去20年来美国癌症的疾病谱的变化。从1994年到2014年,美国癌症致死率降低了25%,这意味着跟癌症死亡率1994年高点相比,每年有214万人能逃脱癌症的魔掌。从2005年到2014年,癌症死亡率平均每年下降1.5%(不分男女)。

注:上图中女性的肿瘤发病率在过去的20年来比较稳定,但是男性的肿瘤发病率却有较大的下降,其中有一个重要原因是男性吸烟比例高于女性,戒烟会导至肺癌发病快速下降。但抛去性别因素,肿瘤的致死率逐年下降。 在美国,除了心血管疾病,癌症是人类的第二杀手。性别、种族都会影响不同肿瘤的发病率和致死率。

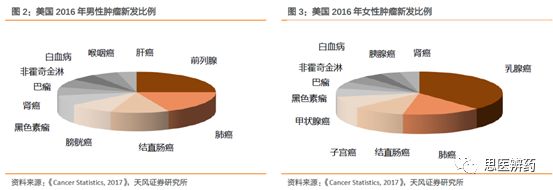

癌症种类中TOP4几乎都占了新发肿瘤50%左右,肺癌和结直肠癌发病率均很高。男性和女性肿瘤病谱略有差异,男性前列腺和膀胱癌,女性乳腺癌和子宫癌是其性别所特有的肿瘤病谱。

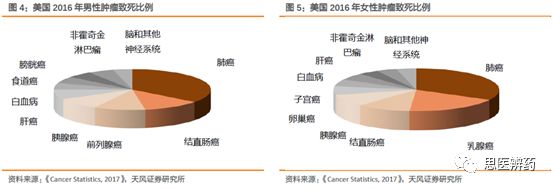

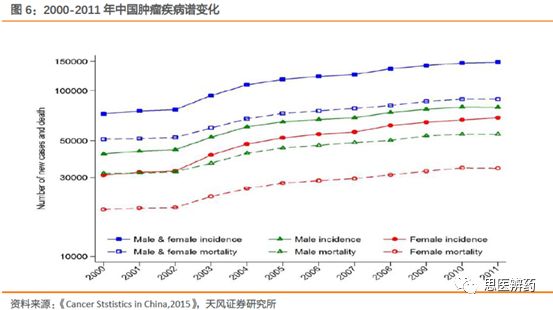

而在肿瘤致死率上,和发病率略有不同,但是肺癌的致死率都排在第一。另外值得注意的是,胰腺癌的致死率都排在第四位,胰腺癌发病的时候来势汹汹,致死率极高。 随着检测手段的不断发展,癌症的筛查普及极大的降低了癌症的新增比例,对于一些有高特异性标志物的癌症,比如前列腺癌,得益PSA筛查的大范围普及,新发病例在2010-2013年之间平均每年下降10%。 在1990年-2000年之间的10年,癌症的新增病理在逐年增加,但致死率却在不断下降,可能的原因是随着检测手段的提升,可检出率越来越高,但由于早期的筛查使得早期干预成为可能,导至致死率下降。 1.2. 中国过去的10年,肿瘤发病和致死率都在不断攀升阶段 2016年初,在美国权威杂志《CA Ccancer》上发表的《Cancer Ststistics in China,2015》更新了中国肿瘤流行病调查数据。在中国,癌症已经变成了国民第一杀手。在2015年新增429万癌症患者,281万人死于癌症。其中尤其是肺癌,无论发病率还是致死率都排在第一位。

在过去的10年间,中国肿瘤新发人群和致死率都在不断持续攀升,短期内该趋势将不会逆转。

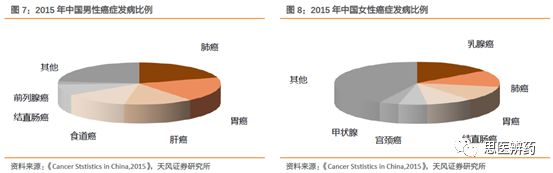

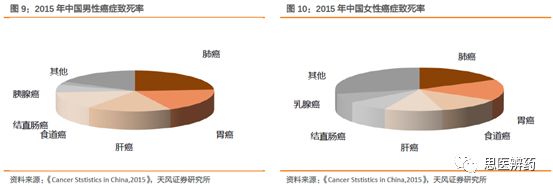

中国癌症谱与美国不同,胃癌无论是新增病例还是致死率都排在TOP4的癌症,而在美国发病率较低。与美国类似的是,肺癌依然是致死率第一的癌症。

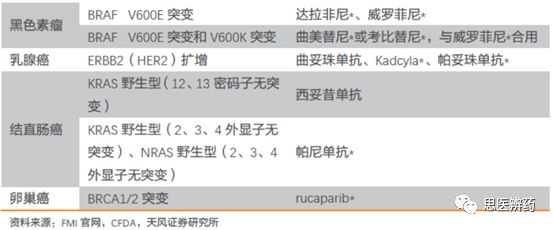

无论对中国还是美国,癌症都是危害人类生命的撒旦,与癌症斗争也是我们共同的战役。历史数据表明,美国癌症筛查和早期干预的对于癌症发病率没有明显的影响,然而极大的提升了患者的存活时间,降低了癌症致死率。早期干预也能有效的提升患者的生活质量,在基础医学探索的长征路上,与癌症平和共存,也许是短期内人类理想的解决方案。 根据《Cancer Ststistics in China,2015》数据显示,肺癌发病人数和死亡人数位居第一,是中国第一大肿瘤,2015年我国肺癌新增发病人数73.3万人,死亡人数高达61万人。根据FDA批准作为伴随诊断的肿瘤基因检测试剂盒FoundationOne CDx(F1CDx),其可作为五类肿瘤对应靶向药物的伴随诊断,包括肺癌(非小细胞肺癌占比80-90%)、结直肠癌、乳腺癌、卵巢癌、黑色素瘤,2015年,我国新增这五类肿瘤发病人数合计约为144.1万人,假设肿瘤基因检测价格为0.5-1万元,我国每年新增市场空间约为72-144亿元人民币。 考虑到存量的肿瘤患者,以5年为存量周期,肿瘤用药基因检测市场可达360-720亿。根据常规出厂价折扣,以5折计算,出厂价口径市场可达180-360亿元,对于上游厂家而言具有巨大的市场空间。 未来随着更多肿瘤机理的明确和对应治疗药物临床试验数据的公布,肿瘤基因检测适应范围有望扩大至其他癌症种类,肿瘤个体化治疗市场空间还将继续扩大,未来随着ctDNA等技术的成熟和肿瘤基因基础医学的发展,肿瘤早筛市场有望成为新的掘金地,而肿瘤早筛由于其巨大的覆盖人群基础和多频次的检测,使得肿瘤基因检测理论市场空间并无上限。 2. 中国肿瘤个体化用药基因检测市场空间或达百亿元 根据《Cancer Ststistics in China,2015》数据显示,肺癌发病人数和死亡人数位居第一,是中国第一大肿瘤,2015年我国肺癌新增发病人数73.3万人,死亡人数高达61万人。根据FDA批准作为伴随诊断的肿瘤基因检测试剂盒FoundationOne CDx(F1CDx),其可作为五类肿瘤对应靶向药物的伴随诊断,包括肺癌(非小细胞肺癌占比80-90%)、结直肠癌、乳腺癌、卵巢癌、黑色素瘤,2015年,我国新增这五类肿瘤发病人数合计约为144.1万人,假设肿瘤基因检测价格为0.5-1万元,我国每年新增市场空间约为72-144亿元人民币。

考虑到存量的肿瘤患者,以5年为存量周期,肿瘤用药基因检测市场可达360-720亿。根据常规出厂价折扣,以5折计算,出厂价口径市场可达180-360亿元,对于上游厂家而言具有巨大的市场空间。 未来随着更多肿瘤机理的明确和对应治疗药物临床试验数据的公布,肿瘤基因检测适应范围有望扩大至其他癌症种类,肿瘤个体化治疗市场空间还将继续扩大,未来随着ctDNA等技术的成熟和肿瘤基因基础医学的发展,肿瘤早筛市场有望成为新的掘金地,而肿瘤早筛由于其巨大的覆盖人群基础和多频次的检测,使得肿瘤基因检测理论市场空间并无上限。 3. 2016年底海外首个肿瘤NGS产品获批,开启精准医疗大门 FM聚焦肿瘤检测,罗氏战略投资成为其最大股东Foundation Medicine公司成立于2010年,创始人之一是埃里克·兰德尔(Eric Lander),他曾经是人类基因组计划(Human Genome Project)的领导成员。 2011年、2012年Google分别向Foundation Medicine先后投资了1300万美元。2013年1月比尔·盖茨对Foundation Medicine投资了1350万美元资金。2013年9月25日Foundation Medicine进行IPO。 2015年1月,罗氏正式与FMI达成合作意向,罗氏将以每股50美元的价格向FMI支付7亿8千万美元。同时,罗氏还以相同的价格再额外购买了价值2亿5千万美元的股票。这些投资再加上罗氏与FMI之前价值1亿5千万美元的投资,使得罗氏获得了其56%的股份,成为了FMI的新东家。 2016年12月,FDA批准了第一个基于NGS肿瘤检测产品,用于携带BRCA致病突变的检测,2017年11月30日,FDA批准Foundation Medicineqixia产品--FoundationOne CDx(F1CDx)上市,可针对所有实体瘤进行全面基因组分析。这是一款具有里程碑意义的肿瘤基因检测产品,F1CDx还同时获得了美国医疗保险和医疗补助服务中心的平行审查批准,将纳入医保。

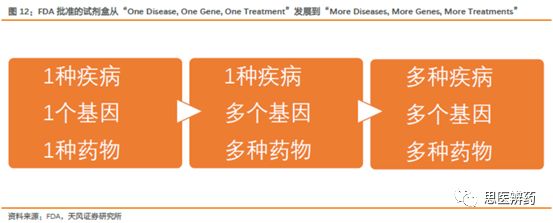

不到一年的时间,FDA先后批准了5款基于NGS的肿瘤基因检测产品的上市,一方面表明了肿瘤基因检测的技术逐步成熟已经能够满足临床的要求,另一方面也能看出FDA紧跟科技发展方向,对于具有重大临床意义的新技术迅速反应,在保证安全性的前提下,迅速推动产品上市,造福患者群体。目前随着CFDA不断规范和专业化,与海外接轨的周期在逐渐缩短,预判中国CFDA可能加快肿瘤NGS的审批,来响应临床的强烈需求。 3.1. FDA审批加速,检测产品从“一对一”发展至“多对多” 一对一检测,开启肿瘤基因检测序幕。2016年,Foundation Medicine(FMI)与克洛维斯Clovis完成关于卵巢癌靶向药物Rubraca® (rucaparib)的联合临床试验,临床数据理想,2016年12月,Rubraca获批上市,用于携带BRCA致病突变(同时包括胚系和体系突变)卵巢癌患者的三线及以上治疗,而Foundation Medicine的FoundationFocus™ CDxBRCA作为伴随诊断产品,也同时获得了PMA批文,获准上市,成为首个获批的NGS伴随诊断产品。 一对多检测,产品范围升级优化。2017年6月,FDA加速批准肿瘤基因检测产品上市,Thermo Fisher的Oncomine Dx Target Test和Illumina公司开发Extended RAS Panel获准上市,与前面FMI获批的不同之处在于,这次获批的两款产品是针对一种疾病的多个基因进行检测,给予医生和患者更多的治疗方案选择。 多对多检测,具有划时代意义产品。2017年11月获批的两款产品则是FDA在NGS监管领域的又一重大突破,具有划时代的意义。斯隆凯特琳癌症中心(MSKCC)的MSKCC-IMPACT一次性可以检测468个肿瘤关键基因,Foundation Medicine的旗舰产品FoundationOne CDx可以检测324个基因及两种基因组特征,满足不同类型肿瘤患者的检测需求,并可以大范围寻找潜在获益的药物。

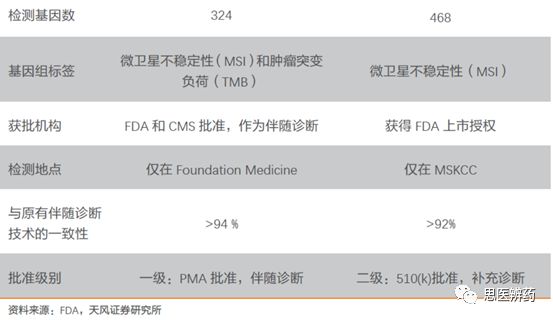

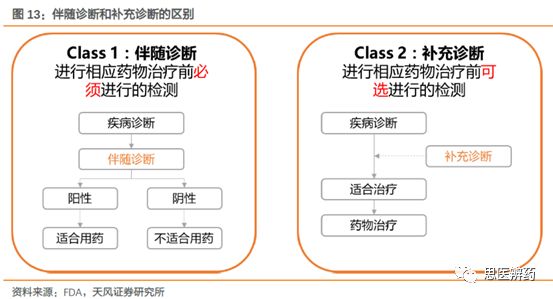

3.2. F1CDx获批具有里程碑意义,将成为患者诊疗过程中的必选项 2017年11月中旬,FDA批准斯隆凯特琳癌症中心(MSKCC)的NGS平台基因检测产品MSKCC-IMPACT上市,用于肿瘤检测的补充诊断,对实体瘤患者组织样本的468个基因全部外显子和特定内含子进行深度测序、通过生物信息学工具分析变异和微卫星不稳定性MSI,结合MSKCC开发的OncoKB数据库对检测数据进行解读。同月,FMI的FoundationOne CDx(F1CDx)获批上市,F1CDx被批准为伴随诊断(CDx),可检测324个基因,同时还可检测两种基因组标签,微卫星不稳定性(MSI)和肿瘤突变负荷(TMB)。

FDA的监管分类级别,将不同的获批产品分为不同级别,包括伴随诊断和补充诊断,伴随诊断被定义为接受相应的药物治疗前必须进行的检测,相当于金标准,而补充诊断则是可选建议的检测,同样可以提供治疗的相关信息。此次获批两个大panel肿瘤基因检测产品中,MSKCC-IMPACT被批准作为补充诊断,而F1CDx则被认定为伴随诊断。

F1CDx的获批是具有里程碑意义的事件,并且被批准作为伴随诊断,将极大影响肿瘤医生在用药习惯上的科学调整,同时由于F1CDx对于患者而言意义重大,获得CMS平行审查批准,F1CDx将纳入医保,进入产品快速放量的通道。 3.3. F1CDx准确率高达94.6%,覆盖三级检测内容 2017年以来,在首个基于NGS检测的肿瘤产品获批后,FMI股价一年涨幅涨幅接近3倍,对于行业来说,具有里程碑的意义,这标志着NGS在肿瘤领域检测的开端,打开具有明确诊断意义的肿瘤NGS临床市场空间。

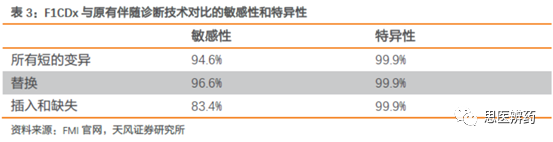

FMIqixia明星产品F1CDx是基于NGS的技术,用于检测324个基因的替换、插入缺失和拷贝数改变(CNA),以及两类基因组标签,包括微卫星不稳定性(MSI)和肿瘤突变负荷(TMB),检测DNA来源于福尔马林固定的石蜡包埋(FFPE)肿瘤组织标本。通过与FDA之前批准的伴随诊断对比,F1CDx的总体准确率可达到94.6%。

依据肿瘤个体化基因与癌症关系证据的紧密程度,美国FDA将肿瘤个体化基因检测分为三级,分别为伴随诊断、具有显著临床意义的生物标志物的检测、具有潜在临床意义的生物标志物检测,F1CDx的324个基因检测结论的分类同样符合FDA的分级策略。 第一级:伴随诊断(Companion Diagnostics,CDx) 伴随诊断是患者使用相应药物前必须进行的检测,要求检测结果能够保证治疗药物的安全性和有效性,其目的是指导用药,因此仅包括对药物使用具有明确指导性的位点,这些位点应当通过适当数据评估保证其准确性,并通过充分的临床试验证明检测结果与药物治疗效果的相关性,达到预期治疗效应。

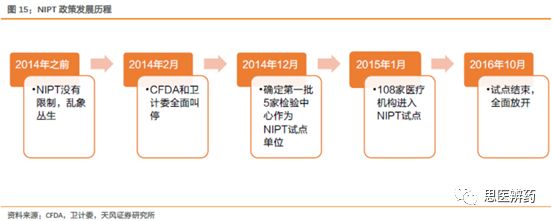

第二级:具有显著临床意义的基因检测 这一类基因突变在专业指南中被认定为具有非常显著的临床意义,已被诊疗指南或同等级别的出版物收录或提供较强的证据,对于这类基因突变检测的目的是为肿瘤科医生提供基于基因检测结果结合相关证据得出与治疗相关的信息,尽管该治疗方式尚未被FDA批准用于指定的适应症,但是具有较强的证据支持相关疾病患者有望能从药物受益。 第三级:具有潜在临床意义的基因检测 这一类的突变通常是权威出版物或者药物体外临床前试验数据显示患者可能从这类药物中获益,被定义为具有潜在的临床意义,其目的是为可能将要成为临床受试对象的患者提供参考或使用,以判断是否适用相应的试验。 F1CDx是一个涵盖三级检测基因的体外诊断试剂。F1CDx在向FDA申请上市前为一个实验室自建检测产品(LDT),因此在临床样本收集、数据积累方面有相应的基础。F1CDx的检测结论不仅包括基因的突变情况,同时包括结果的解读、用药指导、患者后续治疗指导等信息。 F1CDx的检测包含以上三个级别,为患者提供肿瘤基因检测全景图,大范围寻找可能的治疗方案。F1CDx在上市前是一个实验室自建检测产品(LDT),在临床样本收集、实验过程、数据处理方面积累了丰富的数据,保证其产品检测的准确性。F1CDx除了展示基因的突变情况,同时包括结果的解读、用药指导、患者后续治疗指导等信息。 4.NIPT为锚点,预判肿瘤NGS未来的发展路径 NGS目前成熟的领域是NIPT,如我们所知,成就了华大基因和贝瑞基因两个上市企业。而NIPT早期发展的历程中,政策的收紧和放开紧密的影响着行业的发展。由于测序技术本身的特殊性和敏感性,监管层既鼓励新技术的发展又谨慎面对基因检测带来的伦理问题,不断探索政策,在技术发展节奏和临床需求间不断探索平衡点。我们以NIPT的政策发展以及厂家的发展进度来作为锚点,来预判NGS产品准入后带来的行业变革。 4.1. NIPT服务从乱象走向规范放开 2014年底是NIPT的规范化元年。在2014年前,部分医疗机构私下应用NIPT开展业务,2014年初CFDA和卫计委全面叫停NIPT服务行业,行业的短暂停滞是为了后续更规范的发展。同年12月,CFDA选择了7家单位进行试点,其中非医疗机构包括华大、达安、博奥、爱普益和安诺优达,随后试点范围扩大到108家机构,在2016年10月后全面放开NIPT行业, NIPT产业集中发展。卫计委批准实验室试点单位并扩大梳理,14年开始CFDA先后批准NIPT相关测序仪和试剂盒上市,2015年基因测序NIPT市场全面开花,华大贝瑞营收明显放量。

除了卫计委开放试点之外,CFDA同时也积极相应,批准相应公司NIPT产品上市,截止至目前,国内已有5家公司的NIPT产品获批上市,分别为华大基因、达安基因、博奥生物、贝瑞和康、安诺优达,密集获批时间主要集中于2014年中下旬到2015年初。

从NIPT两大巨头的相应产品收入可以看到政策的逐步放开过程中,龙头公司充分受益,业绩增长明显,华大基因的NIPT产品最早获批,2015年业绩已经实现高速增长,2016年延续高增长态势。贝瑞基因产品与2015年上旬获批进入市场,经过一段时间的销售布局,2016年营收实现翻倍以上增长,业绩主要来源于NIPT产品收入。

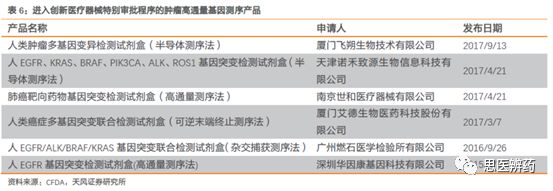

根据华大和贝瑞的历史沿革,NIPT行业大致起始于2010年,截止到2016年底,NIPT的渗透率接近11%(详细可查阅我们另一篇行业报告:《NIPT双巨头欲登A股,基因检测花落谁家》),以此来作为肿瘤领域行业渗透率的发展速度预判市场空间。 4.2. 肿瘤基因NGS检测领域,目前中国市场处于真空期 目前阶段,肿瘤NGS检测并没有相关产品获批,国家开放了检测服务试点机构,目前行业处于类似NIPT多机构试点阶段,未来预计也有全面放开的可能性。而国内尚无相关产品获批,随着检测服务的放开,对产品的需求也是与日俱增。 2015年3月27日,国家卫生计生委医政医管局发布了第一批肿瘤诊断与治疗项目高通量基因测序技术临床试点单位名单。北京、上海、湖南、浙江、广东等多家机构入选,其中大部分是医疗机构,第三方实验室仅有华大基因、达安基因、迪安诊断、博奥生物等; 2015 年7月31日,国家卫计委医政医管局发布《肿瘤个体化治疗检测技术指南(试行)》,标准化和规范化肿瘤个体化用药基因检测,从准入要求、检测流程、质量控制等方面做出具体要求; 2015年-2016年,国家卫计委临检中心多次组织开展肿瘤高通量测序检测的室间质量评价,参与的实验室逐次增多,合格率和满分率提升明显,表明国内实验室质量水平整体呈现提升状态。 2014年2月,CFDA发布《创新医疗器械特别审批程序(试行)》,要求申请的医疗器械具备核心技术发明专利权、工作原理国内首创、较同类产品的性能或安全性有根本性改进、技术处于国际领先水平、具有显著临床价值的成型产品。基于高通量测序的肿瘤基因检测产品具备以上特殊,多个产品被纳入创新医疗器械特别审批程序,有望缩短上市周期。

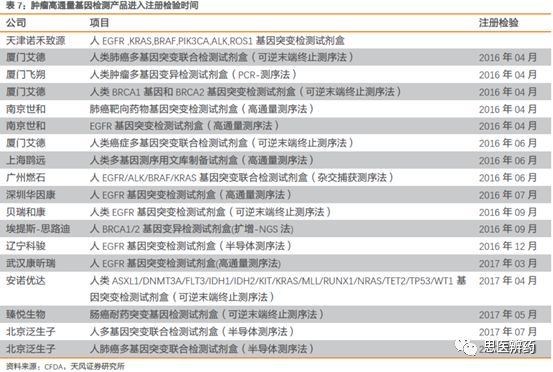

艾德生物和南京世和(北陆药业)的相关产品分别与2017年3月和2017年4月进入创新医疗器械特别审批程序,加速上市流程,根据注册检验进度,艾德生物和南京世和早期进入注册审批过程。

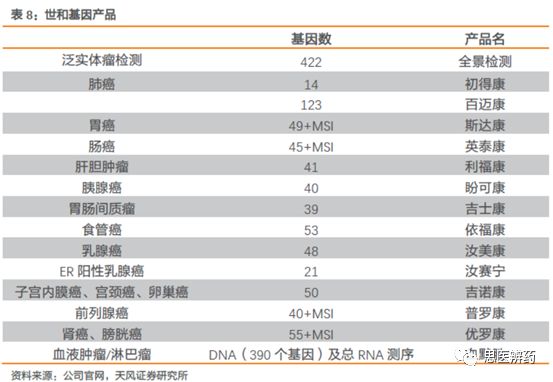

国内政策紧跟时代潮流,助力国内产业发展,基因检测作为前沿科技领域,国内产业步伐一直紧紧跟随国际动向,积极将基因检测技术引入临床,目前已达国际发达水平。产业的快速发展需要上层建设政策端的大力支持,从近年来发布的政策上来看,我国正处于基因检测行业兴兴向荣的阶段,在这其中肿瘤检测将是未来主要的应用方向,站在起跑线上,我们能看到其中不乏优秀企业,未来有望引领肿瘤基因检测行业的发展。 5. 世和基因(北陆药业):提前卡位肿瘤高通量基因检测 世和基因是中国临床肿瘤NGS和ctDAN领域的龙头企业,成立与2013年,总部位于中国南京,在北美设有研发机构,北陆药业目前持股21.40%。世和基因始终走在肿瘤临床转化应用的最前端,与全国400多家三甲医院和肿瘤专科医院开展合作,累计检测60,000余例样本,服务近20,000例临床患者,开展200余项临床合作项目,完成超400项技术优化项目,积累中国最大的NGS肿瘤数据库。 2015年3月,ctDNA产品上线; 2015年7月,推出单癌肿产品; 2016年3月,单月检测样本破千 2016年8月,两个NGS试剂盒注册检验通过 2016年10月,单月收入破千万并盈利,血液肿瘤产品上线 2017年上半年,世和基本已经达到盈亏平衡。 公司的产品涉及5大病种,临床主要以大panel为主,肺癌市场空间巨大,为中国第一大癌症种类,美年新增发病人数达到73万人,公司独立开发和申报了肺癌三类诊断试剂盒,有望在肺癌基因检测市场上分一杯羹。

世和基因自主研发并掌握NGS和ctDNA全流程中的各项关键技术,从样本检测到生成报告最快仅需5天,根据前期临床数据,一致性达到95%以上,敏感性超过90%,特异性99%以上,产品准确性高。同时公司逐步开发与免疫治疗相关的微卫星不稳定MSI和肿瘤突变负荷TMB的检测。 不同于传统体外诊断厂商采用“先投放,后运作”的经营模式,世和基因通过多种形式,牢牢把握临床科室和医生这一关键入口,力争打通医院和各科室,实现精准定向投放,并且实现较高的单台产出。目前公司已与全国400多家三甲医院和肿瘤专科医院开展合作,合作临床专家超过1600位,合作科研项目超过200个,同时与多家知名药企合作,是阿斯利康两家指定的NGS合作公司之一。 公司的医学部和销售部门相互协同,实现专业化营销和顾问式的服务。销售管理团队具备自身的肿瘤背景,不乏来自罗氏、阿斯利康、默克等优秀人才,通过系统NGS专业培训,丰富的专业沟通经验,具备顾问式销售理念。医学部分为医学市场部和医学分析部,医学市场部绝大部分为海内外名校博士、硕士,具备医学/生物学背景,其职责是解决肿瘤基因组学和临床之间的信息沟通、观念传递,为临床和科研的转化提供定制化支持;医学分析部则负责基因突变数据的正确解读,出具基因检测报告。 根据目前CDE优先审批进度,世和基因具有先发优势,其优势护城河主要包括: 1.产品获批进度,世和以其数量庞大的临床样本数据,具有较强的先发优势; 2.聚焦肿瘤垂直领域,深耕细作多年,是该领域具有较强话语权的标的,合作医院由2016年的350余家到2017年的400余家; 3.销售团队优势,可有助产品快速放量。 世和基因其产品市场空间巨大,同时未来肿瘤NGS产品的获批,将落地未来平台化的产品不断推进市场的预期。 点击最上方蓝字关注“思医辨药” 团队介绍 郑 薇:中国科学技术大学&中科院广州生物医药与健康研究院,生物化学与分子生物学硕士,毕业后在国内最大医疗器械公司—深圳迈瑞生物医疗电子股份有限公司工作5年(战略规划事业部任市场经理)。2015年10月加入华泰证券,现就职于天风证券,独立负责医疗器械板块,涉及体外诊断、血糖、影像、血透、体检等行业。 杨烨辉:中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券研究所,2016年加盟天风证券。有超过8年的医药行业从业+投资研究工作经验,作为团队成员参评获得2011年新财富第三名,2012年新财富第四名,2013年新财富入围,2014年新财富第二名,2017年带队参评新财富入围。 廖庆阳:复旦大学金融学硕士,药学学士,曾就职于海通证券研究所,擅长创新药、化学药、CRO、CMO领域的研究。多次组织创新药电话会议或沙龙,深入研究创新药的行业趋势和发展方向。 潘海洋:南开大学金融学硕士,天津大学生物工程学士。曾就职于华泰证券研究所,任医药生物行业研究员。覆盖化药,中药,部分生物药领域,深入研究招标趋势,蛋白产业链。 王金成:复旦大学遗传所硕士,生物技术学士,2016年5月加入天风证券。曾就职于久谦咨询,主要从事医药生物行业商业尽职调查工作。对医药行业较为熟悉,目前主要研究中药、原料药行业。 李 扬:香港中文大学生物信息学硕士,华南理工大学生物工程本科,2017年11月加入天风证券,曾就职于华大基因,先后在研发部和产品部分别负责生物信息流程开发和遗传咨询工作,目前主要研究医疗器械板块,在基因检测、免疫细胞治疗领域研究较为深入。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号