2021年5月,迈瑞医疗宣布以约5.45亿欧元收购芬兰体外诊断原料企业HyTest。这笔交易迅速成为中国IVD行业历史上最受关注的海外并购之一。与此前中国企业收购海外渠道、品牌或者区域性诊断公司不同,HyTest既不是一家终端诊断产品制造商,也没有庞大的销售网络。根据交易公告披露的数据,2020年HyTest营业收入约2800万欧元,净利润约650万欧元,员工总数仅130余人。从传统财务指标来看,这是一家规模并不大的企业。然而迈瑞却为其支付了接近20倍销售额的估值,这在当时引发了不少讨论。

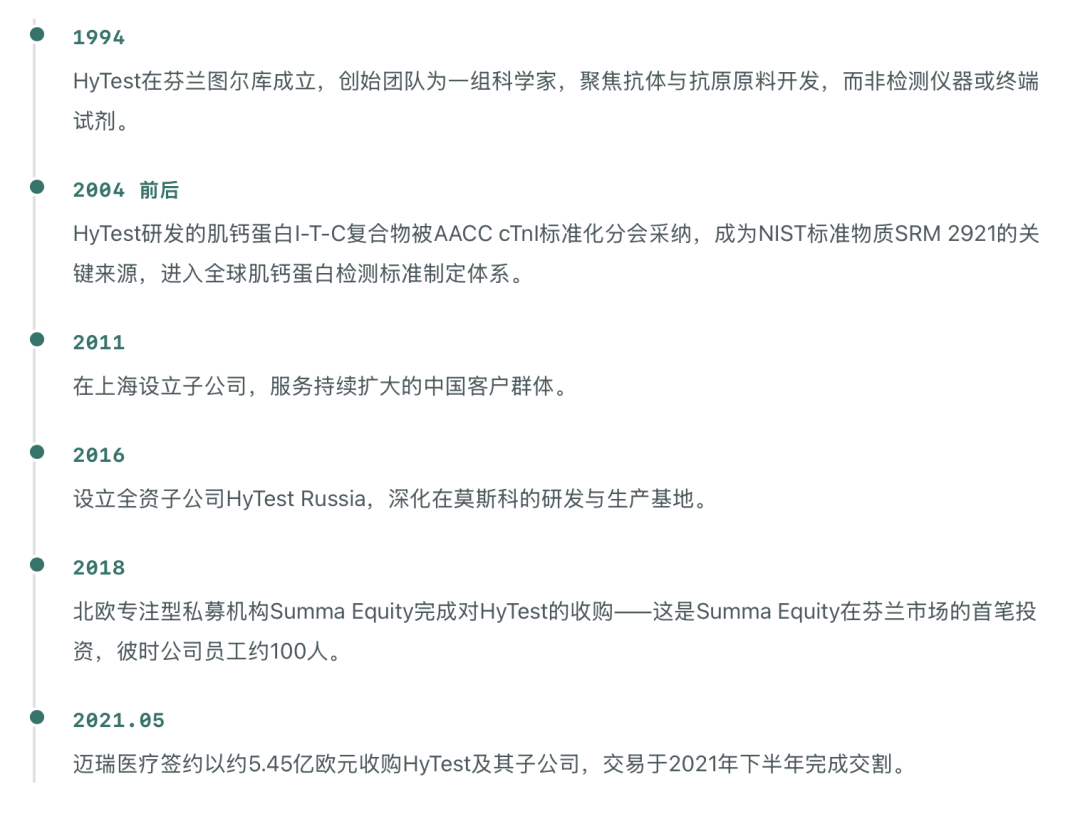

起点,不做仪器的公司 如果仅从财务报表出发,很难理解这笔交易的逻辑。但如果把时间拉回到三十年前,回到芬兰西南部的图尔库大学城,就会发现迈瑞真正看中的并不是HyTest当时的收入,而是其近三十年积累形成的技术体系,以及其在全球IVD产业链中难以替代的位置。 HyTest成立于1994年,总部位于芬兰图尔库。与大多数诊断企业不同,公司创立之初便没有选择开发检测仪器或者终端试剂,而是将全部资源投入到诊断原料研发领域。今天看来,抗体和抗原已经成为IVD行业最重要的基础资源之一,但在1990年代,这仍然是一个相对冷门的方向。当时全球诊断市场的焦点主要集中在检测平台本身,无论是酶联免疫还是刚刚兴起的化学发光,市场竞争的核心仍然是仪器性能和试剂菜单数量。相比之下,原料开发往往被视为上游配套环节,并没有受到太多关注。 然而HyTest的创始团队有着不同判断。他们认为,决定检测性能上限的并非仪器本身,而是参与反应的抗体和抗原质量。一个优秀的平台可以被复制,但高性能的生物原料往往需要长期积累。正是在这种思路指导下,公司成立后不久便开始围绕心肌标志物开展单克隆抗体开发工作,而这一选择后来几乎决定了公司的命运。 押注,从冷门到国际标准 20世纪90年代后期,全球心血管疾病诊断领域正在经历一场重要变革。在此之前,急性心肌梗死主要依赖CK-MB、LDH和肌红蛋白等指标进行判断,但越来越多临床证据表明,心肌肌钙蛋白(Troponin)具有更高的特异性和敏感性。欧美医学界逐渐将Troponin确立为急性心肌损伤的核心判断依据,一个全新的检测市场由此形成。 HyTest几乎从这一产业浪潮刚刚开始时便参与其中。公司持续围绕Troponin I开展单克隆抗体研发,并提出用天然的肌钙蛋白复合物(cTnI-T-C复合物)作为校准物,以降低不同厂商检测结果之间的差异。这一思路最终被行业采纳:根据美国临床化学协会(AACC)下属的cTnI标准化分会及美国国家标准与技术研究院(NIST)的公开资料,HyTest开发的肌钙蛋白I-T-C复合物被选定为国际参考材料的来源之一,最终形成NIST标准物质SRM 2921(人源心肌肌钙蛋白复合物)。对于一家成立仅十年的芬兰企业而言,这是极高规格的行业认可,也标志着HyTest正式进入全球主流IVD产业链的"标准制定层"。 这条技术路线背后的核心人物是Alexey Katrukha——他自1994年公司成立起便担任研发总监,同时是莫斯科国立大学生物化学系教授,并长期参与IFCC(国际临床化学与检验医学联合会)关于肌钙蛋白I及妊娠相关血浆蛋白A(PAPP-A)标准化的工作组。三十多年来,他和团队围绕心脏标志物持续发表同行评审论文,这种学术与产业深度绑定的模式,是HyTest区别于一般原料供应商的关键。

扩张,三十年低调耕耘全球化 随后十余年里,全球IVD行业进入高速发展阶段:罗氏不断扩大Elecsys平台装机量,雅培Architect逐渐成为全球主流化学发光系统之一,西门子通过连续并购整合形成完整诊断业务版图。在这一过程中,大部分企业都在追求更大的仪器装机规模和更丰富的检测菜单,而HyTest始终坚持自己的定位——只做原料。 这种看似保守的模式,反而帮助公司形成了独特的竞争优势。其产品逐渐覆盖心脏标志物、炎症标志物、凝血标志物、肿瘤标志物以及感染性疾病检测等20多个疾病领域。根据并购交易披露资料,HyTest生产的抗体与抗原最终被应用于全球超过3亿人次的IVD检测之中,客户超过2000家,覆盖50多个国家和地区,其中包括多家国际主流IVD企业。 公司的全球化布局也在悄然铺开:2011年,HyTest在上海设立子公司,专门服务中国市场;2016年,又在莫斯科设立全资子公司HyTest Russia,由1996年加入公司的Yulia Belousova(莫斯科国立大学生物化学博士)担任总经理。一家总部仅百余人的芬兰公司,背后是一张覆盖欧、亚、北美的原料供应网络。

变动,私募基金发现了它的价值 2018年,北欧投资机构Summa Equity收购HyTest。这次交易成为公司发展的另一个重要转折点。资本进入后,公司进一步扩大研发投入,加快产品组合扩张,同时加强在传染病检测和新型生物标志物领域的布局。恰恰也是在这一时期,全球IVD行业开始发生新的变化。

一方面,化学发光技术逐渐成为免疫诊断市场主流,检测灵敏度和稳定性要求不断提高;另一方面,新冠疫情暴露出全球供应链的脆弱性。越来越多诊断企业开始意识到,试剂性能竞争的背后,本质上是原料竞争。尤其是在高端化学发光领域,抗体质量往往直接决定检测性能,而这些关键资源长期掌握在少数欧美企业手中。 焦虑,迈瑞的原料短板 此时的迈瑞已经成为中国最大的医疗器械企业之一。2020年,公司IVD业务收入超过66亿元人民币,化学发光平台快速增长,海外市场收入占比持续提升。然而随着产品性能不断向国际一线水平靠近,一个问题也变得越来越突出:核心原料仍然高度依赖外部供应。 迈瑞在收购公告及投资者交流中曾明确表示,试剂性能差异有相当一部分最终可以追溯到原料水平,而"自主研发、自主生产检验试剂原料是保证试剂质量的重要前提",但公司当时的原料自产能力仍落后于行业主流水平。对于一家希望进入全球高端市场的企业而言,仅有仪器和试剂开发能力已经不够,还需要掌握更上游的关键资源。

交易,一笔42.6亿元的收购 2021年5月16日,迈瑞医疗通过其全资子公司Mindray Medical Netherlands B.V.,与北欧私募机构Summa Equity签署协议,以总对价约5.45亿欧元(约合6.61亿美元,按当时汇率约合人民币42.6亿元)收购HyTest Invest Oy及其子公司100%股权。卖方财务顾问为William Blair(联合BDA Partners),买方法律顾问为Freshfields Bruckhaus Deringer。消息公布后,迈瑞A股股价当日一度上涨8.8%,最终收涨5.1%。

对于市场关于"溢价过高"的质疑,迈瑞方面予以否认,认为估值合理,并强调该交易对迈瑞未来在IVD领域的研发深化与业务拓展具有重要战略意义。从某种意义上说,迈瑞收购HyTest与此前科华生物收购意大利Technogenetics代表着两种完全不同的全球化路径:Technogenetics帮助科华获得欧洲市场运营平台,解决的是"市场问题";而HyTest帮助迈瑞进入全球IVD产业链最核心的上游环节,解决的是"技术问题"。 科华与Technogenetics,意大利诊断公司四十余年沉浮与中国 IVD 行业早期全球化缩影 以后,能力比公司本身更重要 收购完成后,迈瑞并没有将HyTest整合进自身业务体系,而是选择保留其独立运营模式。HyTest继续向全球客户供货,也继续维持其作为中立原料供应商的市场地位。 迈瑞方面在交易完成时表示,完成对HyTest的收购,使迈瑞获得了一流的原料研发与创新能力;公司将支持HyTest继续加大研发投入,巩固并提升其在上游IVD原料领域的核心竞争优势,维持其作为全球领先供应商的市场地位。 -摘自迈瑞医疗收购完成公告(hytest.fi/news) HyTest时任CEO Juhana Rauramo也在交易公告中表示,期待与迈瑞的合作能帮助公司继续向全球客户提供最优质的产品和服务,并认为迈瑞是HyTest"理想的战略合作伙伴"——双方在收购前已有超过十年的供应合作关系,这也是后续整合得以平稳推进的基础。 如今,HyTest的管理团队仍延续着创始基因:现任CEO Netta Keinänen于2013年以业务发展经理身份加入公司,此前曾在Thermo Fisher担任产品市场负责人,持有赫尔辛基大学生物化学博士学位与华威商学院MBA学位;研发总监Katrukha则仍在岗位上,延续着公司自1994年以来对心脏标志物研究的持续投入。

协同,原料自主后 并购的协同效应在地方集采市场中已经有所体现。2021年8月,安徽省启动公立医疗机构化学发光试剂集中带量采购,11月公布的中标结果中,迈瑞参与的项目全线中标。集采落地后,迈瑞在安徽省的化学发光业务增长超过85%,试剂收入增量超过1亿元,并新进入此前未覆盖的35家三级医院。这场区域性集采被外界视为迈瑞在获得HyTest原料能力后,化学发光产品综合竞争力提升的早期信号。 拉长时间看,迈瑞IVD业务的增长曲线在并购后持续向上:从2020年的66.46亿元,到2022年突破100亿元,再到2024年达到137.65亿元、首次成为公司第一大业务板块,国际市场贡献了其中最显著的增量。原料自主,并非这一切的唯一原因,但它是迈瑞在化学发光这一高门槛赛道上能够持续追赶国际一线水平的重要前提。 总结,买下产业链核心区域 今天回头看HyTest的发展历程,会发现它几乎浓缩了过去三十年全球IVD产业链演变的全过程:从1994年成立,到2004年前后成为国际肌钙蛋白标准化体系的重要参与者,再到2018年被北欧私募收购、2021年以5.45亿欧元被迈瑞收购,HyTest始终没有成为一家收入惊人的企业,却一步步成长为行业最重要的基础设施之一。很多诊断企业在市场上相互竞争,但它们背后使用的核心原料,很可能来自同一个实验室。

如果说科华收购Technogenetics代表着中国IVD企业第一次尝试拥有一家欧洲公司,那么HyTest则代表着中国企业第一次真正进入全球诊断产业链的核心区域。迈瑞买下的不仅是一家芬兰企业,更是全球IVD行业最难复制的能力之一——持续产生高性能诊断原料的能力。从中国IVD企业海外并购史的角度来看,这笔交易的重要性,很可能会随着时间推移而不断被重新认识:它标志着中国企业的全球化战略,开始从购买市场和渠道,进一步走向购买技术和产业链核心资源。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号