一、并购现状与历史:从工业技术迈向生命科学,数百次并购实践造就DBS 丹纳赫作为全球生命科学与医学诊断领域领导者,自1984 年成立以来已收购数百家企业,其2023 年全球营收预计达到240 亿美元,在科学仪器公司中规模预计仅次于赛默飞,目前50%以上的营收来自于过去10 年完成的收购。其营收中医学诊断、生命科学、生物技术三大业务板块的收入大概各占三分之一。 丹纳赫2023 年毛利率/营业利润率预计维持60%/29%的高水平,而全年现金流预计超过60 亿美元。 作为外延式发展模式的代表,丹纳赫在数十年的并购-整合-拆分过程中不断实现业务组合的优化,在完成了2015 年对工业技术与仪器仪表业务以Fortive 品牌进行拆分上市、2019 年对牙科业务以Envista 品牌分拆上市、2023 年对环境分析业务以Veralto分拆上市之后,如今更为专注在泛生命科学领域的17 个经营品牌上。 图:丹纳赫目前业务组合囊括了3 大业务板块的17 个经营品牌

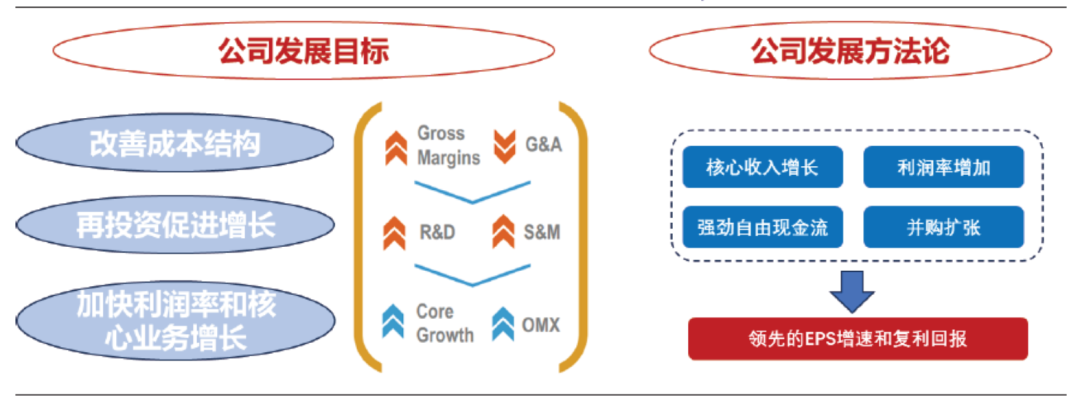

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 丹纳赫致力于通过改善成本结构、再投资促进增长、提升利润率、加快核心收入增速等方面来实现更高股东回报,而其实现过程主要以持续的高质量并购为抓手。 在进行大规模并购的初期,丹纳赫主要由一批离散的公司组成,并不能形成规模优势,然而持续的优质并购与整合经验驱动其发展了独特的并购哲学以及“DBS”体系(Danaher Business System),从而能够将不同行业、不同特点的标的进行业务优化和达成充分协同,令丹纳赫成为全球持续并购收益率表现最为突出的公司之一。 图:丹纳赫的经营目标聚焦在结构性改善和投入回报,因而高效并购是发展的关键

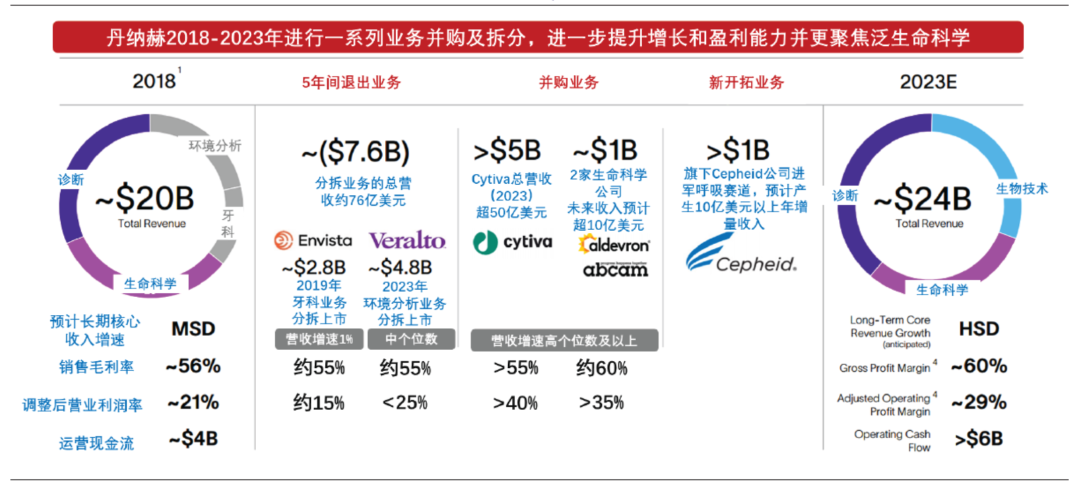

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 从近5 年丹纳赫的并购整合布局便可以看出其围绕核心经营目标来实现业务“投资组合”的再造,从而实现了: 1)核心收入增速提升了数个百分点。 2)毛利率从56%提升到60%。 3)营业利润率从21%提升到29%。 4)运营现金流从40 亿美元提升到60 亿美元。 这一期间,丹纳赫通过拆分核心收入增速、利润率相对较低的业务(牙科、环境),并引入增速更高、盈利潜力大的新领域业务(基因治疗、抗体等),同时与现有生命科学业务产生协同;已并购公司Cepheid 也开拓了呼吸领域的增量业务。因此整个5 年期间退出的业务收入规模和新并购、新开拓的(潜在)收入规模基本持平,但是盈利能力、业务协同和潜在成长性都实现了增强。 图:丹纳赫并购与业务整合近况(2018-2023):重塑布局,进一步提升经营指标与未来增长潜力

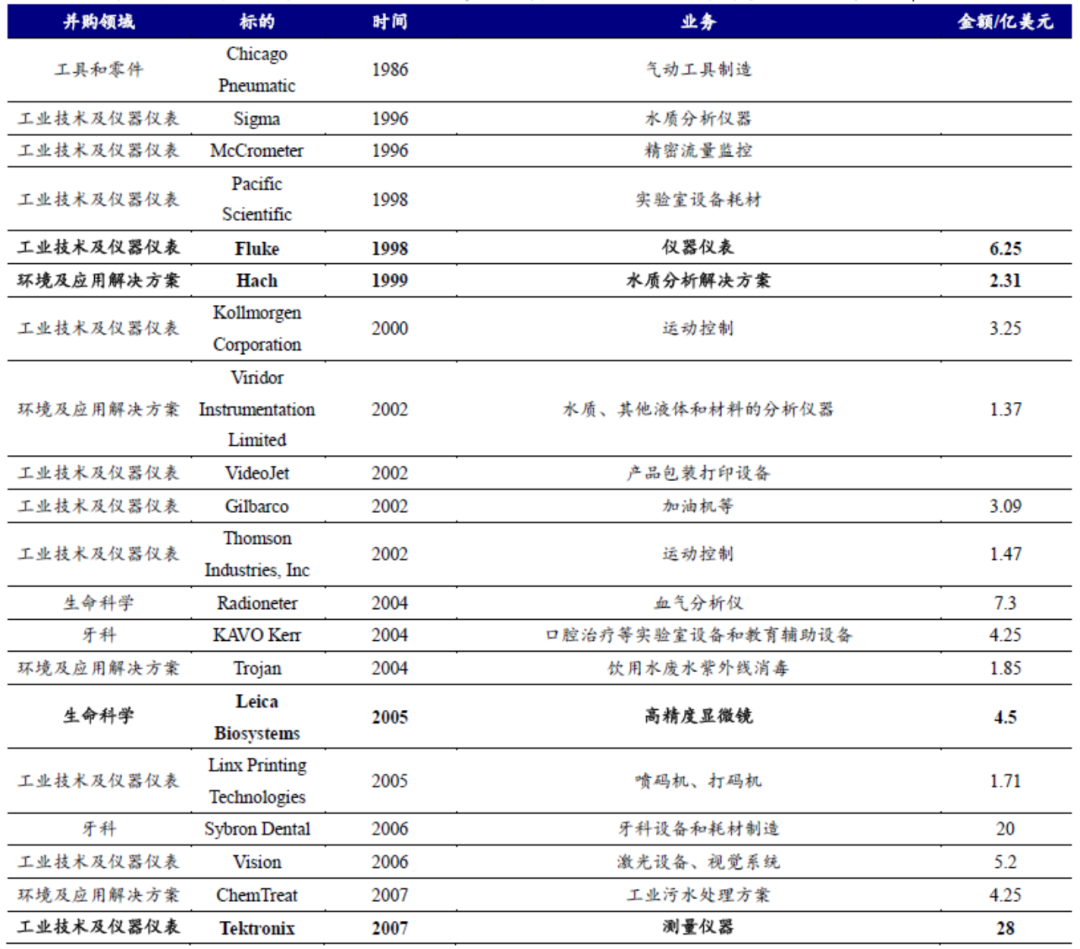

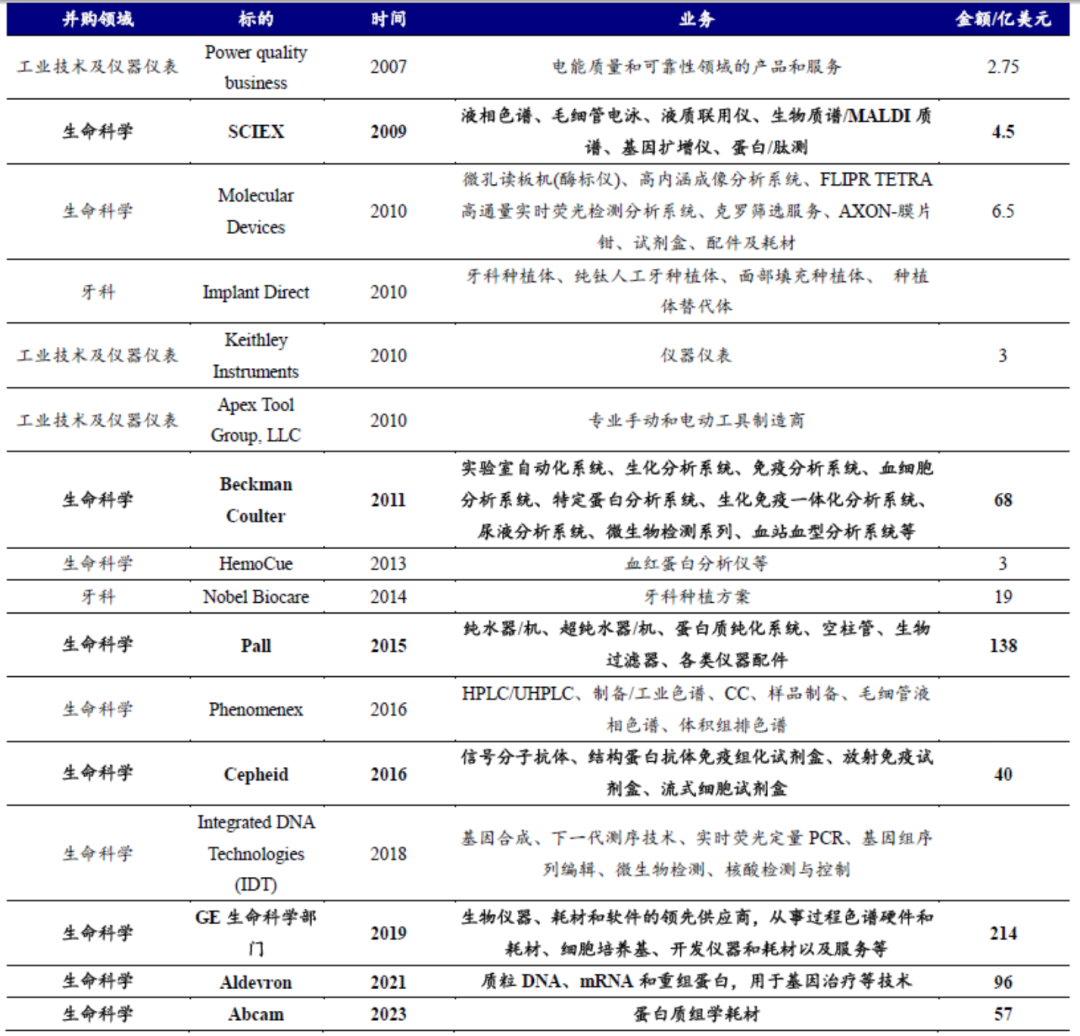

注:高个位数(HSD)、中个位数(MSD)均指的是核心收入增长速度的百分比数字 来源:丹纳赫官网、开源证券、高禾投资研究中心整理 不同于一些竞争对手长期专注生命科学领域,丹纳赫前期主要通过并购进入了工业仪器仪表领域并持续拓展相关“利基(Niche)市场”业务,并在之后不断完善其DBS 系统、实现高复利。 三十多年来丹纳赫的代表性并购事件包括:1998 年收购工业与电子测量仪器公司福禄克(Fluke),1999 年收购水质分析仪器代表者哈希(Hach)公司,2005 年收购徕卡(Leica)公司显微镜业务,2007 年收购电子测量仪器龙头泰克(Tektronix)公司,2009 收购质谱仪领军者SCIEX,2011 年收购临床诊断与生命科学实验室仪器巨头贝克曼库尔特(Beckman Coulter),2015 年收购过滤、分离和纯化解决方案巨头颇尔(Pall)公司,2016 年收购诊断技术公司Cepheid,2019 年收购通用电气(GE)生命科学部门,以及2023 年对蛋白质组学研究耗材代表供应商Abcam 的收购。其业务拓展过程较多案例也体现了丹纳赫倾向于选择“临近(adjacent)市场”和“利基(Niche)市场”公司作为标的。 丹纳赫整体并购史大致可以分为两个阶段。 1)综合型工业技术企业阶段(1998-2008 年),在工业仪器仪表和设备、环境技术仪器等行业进行大量并购,追求投后增值潜力大的公司,即产品竞争力较强(毛利率高)而经营效率较低(经营费用率和资产密集度高)的企业,同时兼顾收购性价比。据Fortuna 数据,在1996 年-2010 年期间,除生命科学领域的Sybron Dental 外,丹纳赫的其余收购标的都普遍以低于长期资本市场线的成本(企业价值VS 预期回报率)实现收购,即低于行业平均的收购成本。 2)专注生命科学阶段(2009 年至今),一方面继续秉持发掘投后增值潜力大的公司的原则,另一方面也购买了较多估值较高的大型企业,在生命科学行业“买大买贵”;此外通过三次拆分上市(工业、牙科、环境)将非生命科学业务基本全部进行了剥离,从而更加专注在生命科学版图。 表:丹纳赫历史知名并购事件汇总(1986-2023),体现其从工业制造到生命科学巨头的发展历程

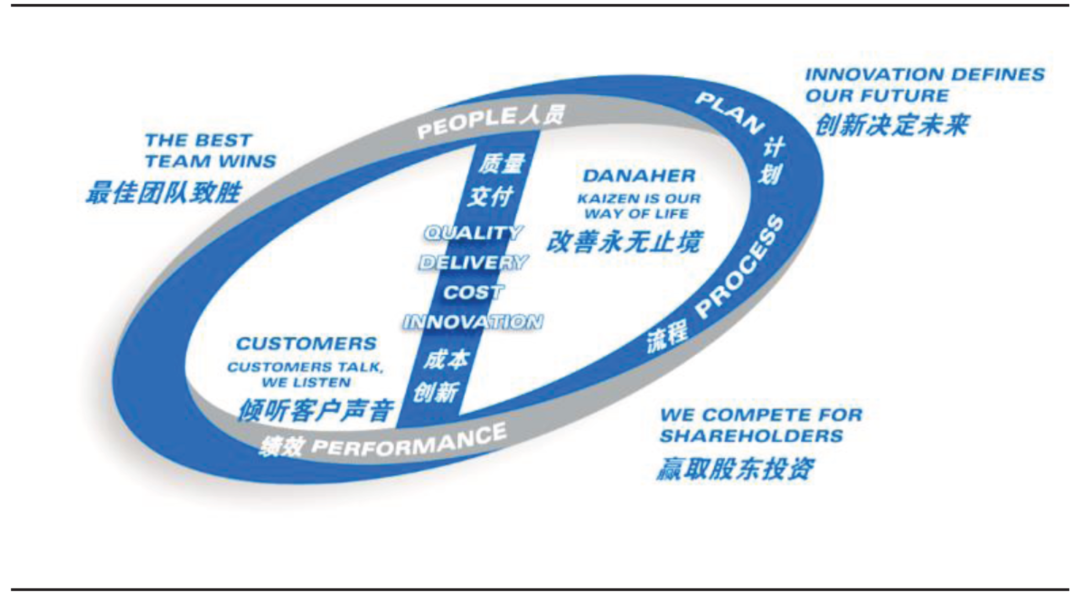

来源:思宇MedTech、美通社、仪器信息网、开源证券、高禾投资研究中心整理 1988 年开始,丹纳赫逐渐关注总公司及并购子公司之间的运营和协调,其子公司 Jacobs(后更名为Matco Tools Corporation)借鉴丰田汽车的精益生产,基于Kaizen原则发展了一整套创新管理方式,并逐渐在公司内部整体推行,成为丹纳赫 DBS 的雏形;Kaizen 是一种公司战略,在这种战略中,公司各级员工积极合作, 对制造流程进行定期、渐进的改进。 DBS 体系经历了三个发展阶段:1980 年代中期提出精益(Lean)维度,2001 年添加增长(Growth)维度(包括创新工具、商业工具),2009 添加领导力(Leadership)维度,并提出共同目标——Helping Realize Life’s Potential。在当前的DBS 标志中,蓝色圆环由字母“C\D”构成,“C”代表Customer,“D”代表Danaher,内部的“Customers Talk, We Listen”意在传达丹纳赫以客户为核心的企业文化,“Kaizen Is Our Way Of Life”意在表达丹纳赫要持续改善,不断的挑战自我,不断的精益求精。人才(People)、计划(Plan)、流程(Process)、业绩(Performance)构成了4P 循环,代表着卓越的人才制定杰出的计划,并依靠世界一流的工具执行以构建可持续的流程,从而实现卓越的业绩。外圈则是五个核心价值观。 图:丹纳赫DBS 体系以三大维度作为核心目标

图:丹纳赫DBS 系统是实现并购业务整合优化的核心

来源:丹纳赫官网、丰年资本、高禾投资研究中心整理 二、并购哲学:选择合适标的+利用DBS 体系赋能,深度改造标的带来显著收益 丹纳赫实现高质量并购的具体过程主要包括投资前挑选优质标的、投资后通过DBS 系统赋能、完成业务再整合或扩张等。 在挑选并购标的方面,丹纳赫会考虑以下关键因素: 1)赛道选择上,丹纳赫在早期便专注于挑选并非最大而是具备“利基”特征的高壁垒细分赛道,其后也往往寻找“临近市场”的机会,实现并购发展的可控以及对现有业务补强。 2)公司筛选上,要求高产品竞争力以及高盈利能力等公司本身具备“璞玉”特点,这些公司通常具备平台型能力或者高产品壁垒。 3)潜在价值方面,标的收购前通常在经营、销售、产品业务优化上等方面效率较低,因此丹纳赫可以较低成本收购,然后通过独有的DBS 体系对其痛点全面优化、实现价值增值和业务协同互补,“高收益”与“低收购成本”便可以体现为高ROIC。 图:丹纳赫对并购标的的选择采取“市场”--“公司”--“价值”三维策略

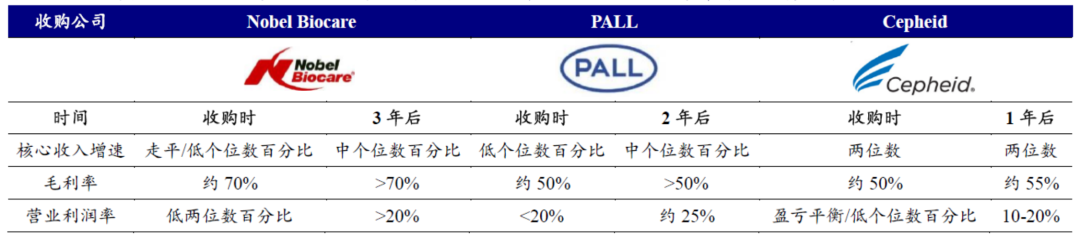

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 投后的整合优化则是DBS 的核心,丹纳赫采用严苛的方法来加速所收购业务的发展,一旦收购某一企业,会立即专注于提供所需的支持、工具和资源,帮助其完成整合和转型:包括DBS 创新工具促进其产品和业务提升、DBS 商业工具以增强销售推广能力、完善其人才与组织战略等等。以徕卡生物系统公司(Leica Biosystems)的Aperio GT450 智能数字病理玻片扫描仪为例,利用 DBS 工具和流程进行优化后,其解决方案取得较好成果,包括取得33 项专利、利润提高至1.5 倍、市占率提升至10%以上等等。 表:丹纳赫在2014-2016 年收购的3 家公司均在2017 年体现出DBS 体系带来的业务改善

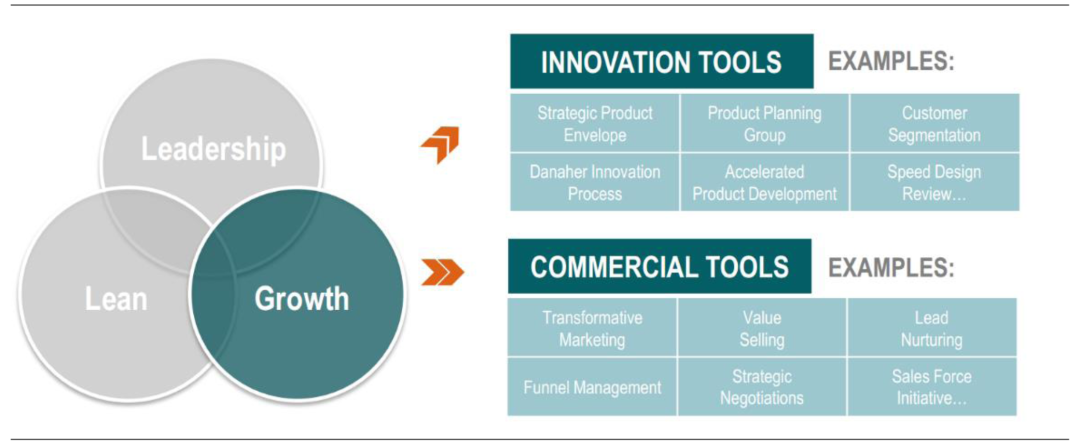

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 从DBS 的具体工具和实践方法来看,成长(Growth)维度是对并购公司的业务增长提质提效的核心方法论,主要是通过其中两大工具来推动精益化改良,包括创新工具和商业工具。 图:DBS 的成长维度包括创新工具和商业工具两大组合

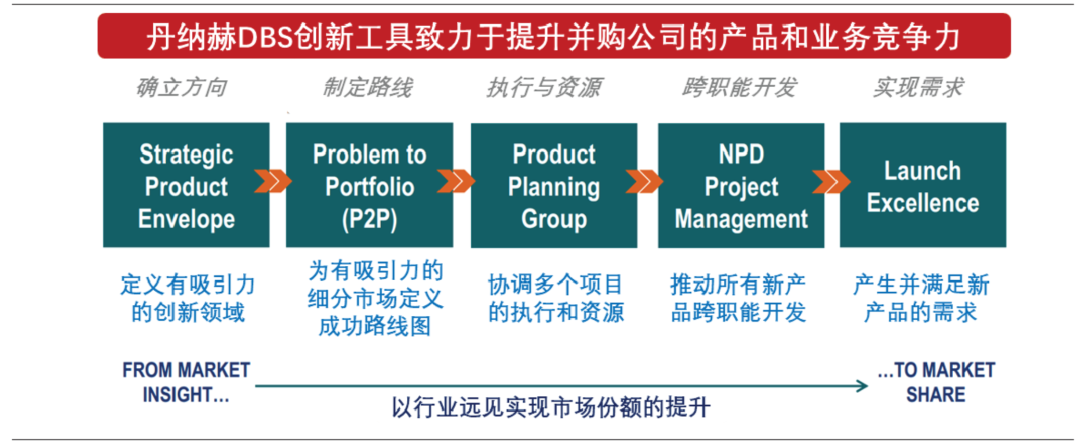

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 创新工具是DBS“成长”维度的第一套方法论,DBS 创新工具通过实现可复制的创新过程,从而提升并购标的产品竞争优势,主要可以分为五大流程:定义战略产品包络,制定“问题到产品组合”(P2P),建立产品计划小组,推动新产品开发项目管理,发布卓越产品。各个步骤具体含义如下图所示。 图:DBS 创新工具通过实现可复制的创新过程,从而提升并购标的产品竞争优势

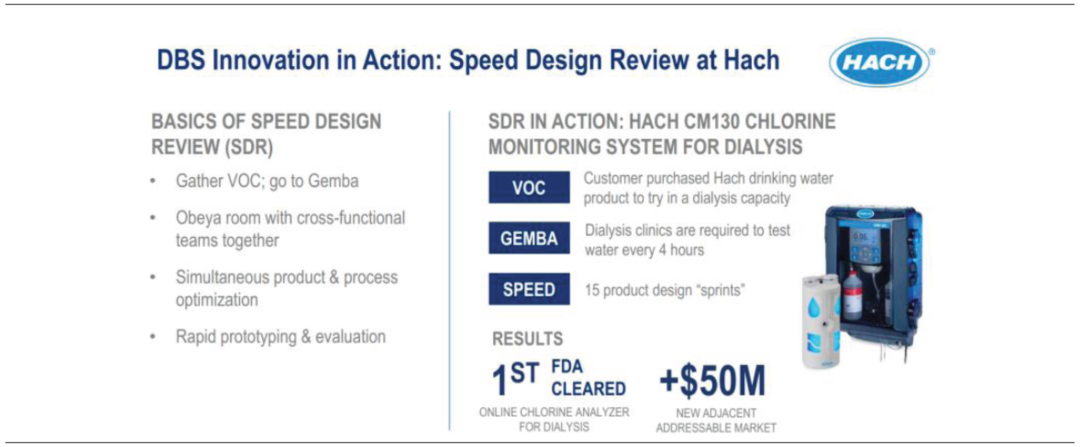

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 而在具体的实践中,DBS 创新工具还提出了快速设计评审(SDR)方法: 1)收集顾客意见(VOC)并进行现场管理(Gemba); 2)与跨职能团队一起工作; 3)同步产品端和工艺端的优化; 4)快速开发原型产品并进行评估。 丹纳赫在旗下哈希公司CM130 透析氯监测系统的产品优化过程便发挥了SDR 的显著效用,最终该产品成为FDA 首个批准用于透析的在线氯分析仪,并成功开拓5000 万美元的临近市场。 图:哈希CM130 透析氯监测系统的成功优化背后便是DBS 创新工具方法

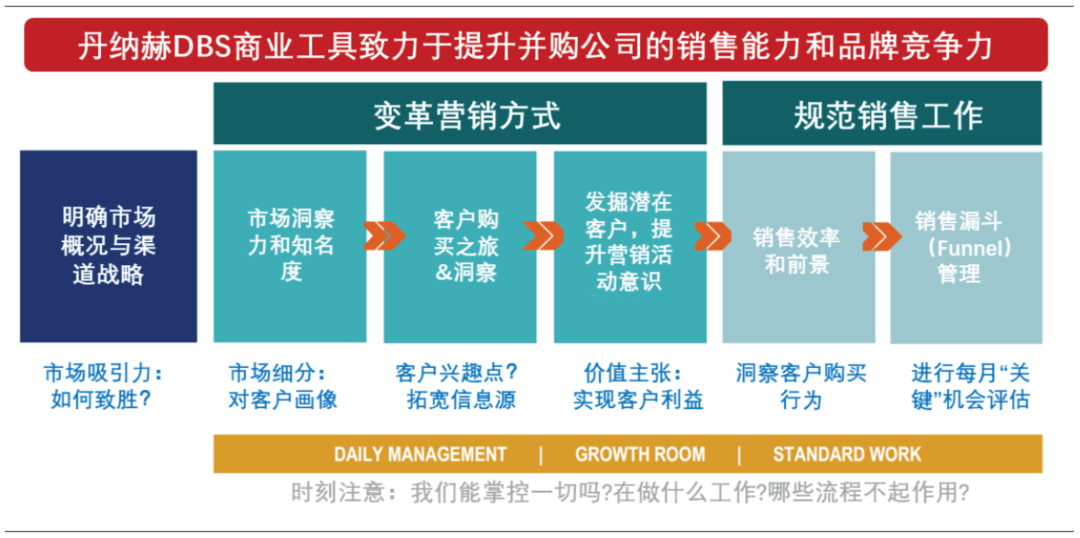

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 商业工具是DBS“成长”维度的第二套方法论,DBS 商业工具通过整合营销和销售工具、推动商业执行,从而加速被并购企业的销售增长,具体的执行过程包括:明确市场战略、客户画像、洞察客户需求、充分发掘客户、提升销售效率、完善渠道持续运营等方面。各个步骤从理念可以归为“变革营销方式”和“规范销售工作”两大层面。 图:DBS 商业工具通过整合营销和销售工具、推动商业执行来加速增长

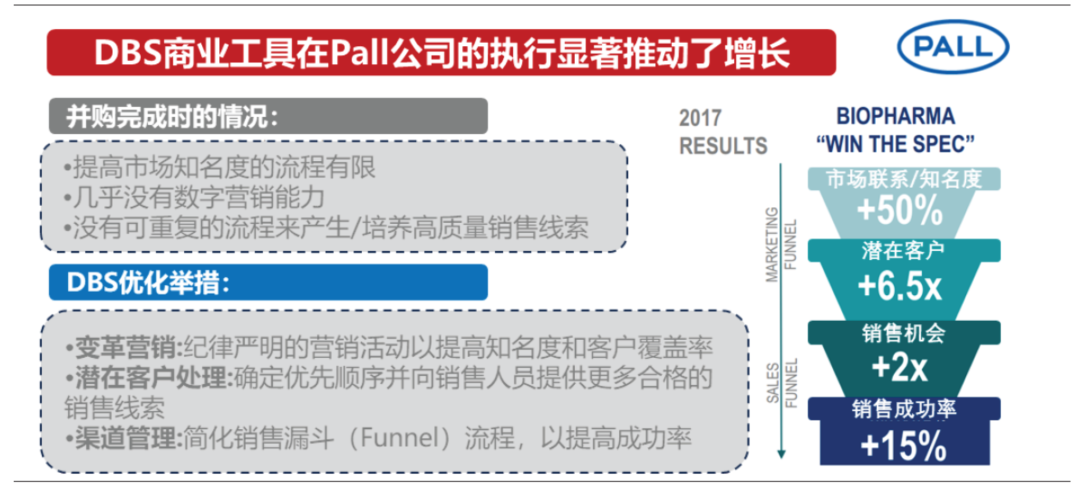

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 DBS 商业工具的一个成功典范是丹纳赫对Pall 公司的营销体系改造。在刚完成对Pall 的收购时,对方既缺乏提高市场知名度的手段,也几乎没有数字营销能力,而且缺少可重复流程来产生/培养高质量销售线索从而达成交易。因此丹纳赫基于DBS 商业工具的方法,通过增加有纪律的营销活动以提高知名度和客户覆盖,发掘销售线索从而转化潜在客户,简化销售渠道流程从而提高成功率等几大措施来完善Pall 的销售能力。在一些列举措落地之后,2017 年(完成收购的2 年后)Pall 在“市场漏斗”和“销售漏斗”维度上均获得提升,其市场联系和知名度增加50%,潜在客户提升6.5 倍,销售机会和成功率也显著增加。 图:DBS 商业工具在Pall 公司的执行显著推动其销售增长

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 在经历了2009 年至今一系列密集的科学仪器、诊断、生物技术等领域的公司并购和工业技术、牙科、环境业务的剥离上市之后,丹纳赫目前已经形成了以制药、生物制药、临床诊断、分子生物学诊断、科研等泛生命科学领域构成的战略性终端市场拓展,且其收入的80%来自于“持续性(Recurring)收入”,也就是多年来积累的海量仪器用户将带来稳定的消耗品需求,以及高价值和“关键任务型”应用:1)剃刀和刀片模式(Razor/Razor-blade),指基本产品(科学仪器)价格较低甚至处于亏损状态出售,而与之相关的消耗品或者服务(实验耗材、诊断产品、技术服务等)的价格则较为昂贵、可以赚取充分利润的定价模式。2)制定产品标准。3)提供服务。 目前丹纳赫仍将通过创新和DBS 强化以加速增长和盈利作为发展准则,在JPM2024 上提出了当前三大发展策略,将持续推动业务的“投资组合”转型、业务板块优化及DBS 的长期驱动能力。 图:丹纳赫在JPM2024 上提出了当前三大发展策略,将持续推动“投资组合”转型、业务优化及DBS 驱动

来源:丹纳赫官网、开源证券、高禾投资研究中心整理 综合丹纳赫的发展历程和并购哲学,对国产科学仪器厂商可以起到较好的启示:首先是强大的精益管理能力贯穿其成长始终,而紧紧围绕其经营目标(成长、盈利水平、现金流等)则推动其不断优化业务组合以及保持强大竞争力。具体到并购方法上,核心在于对于赛道和公司挑选的合理方法论令其同时扩宽能力圈和经营成绩,而且各个领域的并购标的都可以通过其精益管理体系DBS 来实现整合与优化,从而实现低投入、高回报。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号