随着分子诊断近年快速发展,分子酶成为基因行业上游核心原料,广泛应用于靶向捕获、建库以及测序、合成等生产,并发展到CRISPR快速诊断等终端试剂领域。 常用分子酶包括DNA聚合酶、逆转录酶、内切酶、修饰酶、连接酶等。近年兴起的CRISPR-Cas 系统,其中的 Cas 蛋白即是核酸剪切酶。 分子酶的研发流程相对成熟,一般遵循“设计-构建-测试-学习”的过程,包括基于目标功能确立初始天然酶以及对应基因、基因克隆和表达、序列突变、构建结构功能模型、体外进行蛋白表达和纯化。这个过程需要交叉学科技术人才、环节众多、周期长,构建平台化的开发体系和生产体系的门槛高。 其中,定向进化是酶的最前沿的技术之一。2018年诺贝尔化学奖获得者之一是酶定向进化先驱Frances H. Arnold。酶定向进化包括基因突变库建立和高通量筛选两个步骤。传统的定向进化是通过易错PCR(error-prone PCR)建立庞大的突变库,然后通过平板/微孔板/流失细胞(FACS 法);最新的酶定向进化,结合序列及结构信息和计算机辅助设计。

具有代表性的分子酶机构包括罗氏诊断、安捷伦、赛默飞、沃奇酶科(Watchmaker Genomics)、诺唯赞、菲鹏生物、康为世纪、翊圣生物、爱博泰克等。 当前国内分子酶产业,随着更多厂商的涌入,国产化红利正在消失,正经历低价策略的竞争周期,面临激烈的市场竞争。从市场角度,头部企业2022年起积极布局海外市场。此外,基因合成或合成生物作为新兴市场领域;从技术角度,CRISPR快速诊断系统等新一代产品也被用于开拓高端市场。市场上比较有代表性的CRISPR快速诊断厂商(和产品)包括 Sherlock Bioscience、Proof diagnostic、吐露港生物的HOLMESv2系统、Mammoth Biosciences 的DETECTR诊断系统、为真生物的NuRapid分子检测技术平台等。 基因慧认为,在分子酶领域可以关注的方向包括:

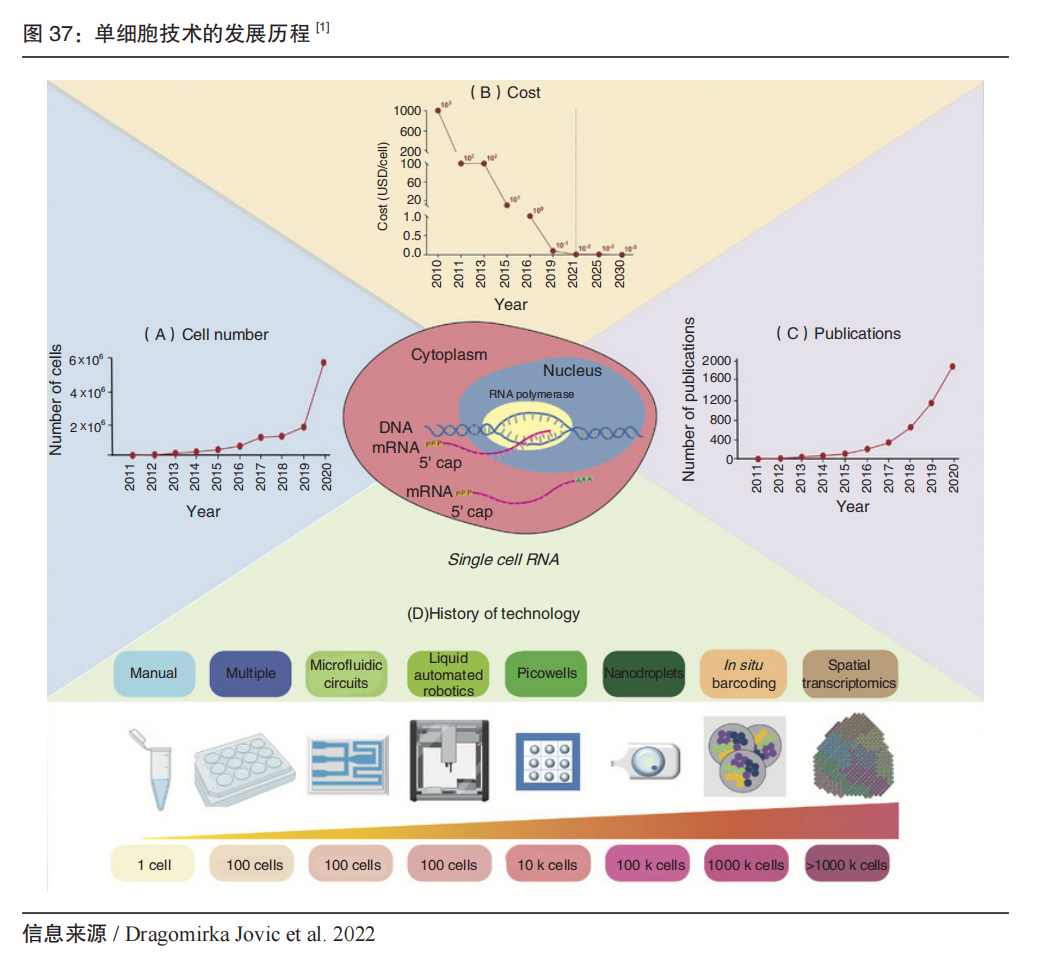

02 从单个细胞分辨率解码生命 单细胞分析系统 通常的测序技术研究细胞群体的平均特征,这无法满足个别情况下在单个细胞层面研究的需求(例如肿瘤细胞的免疫治疗反应)。单细胞分析技术在2009年前后应景出现。

单细胞分析(单细胞测序),本质上是分析单个细胞水平的序列信息,以更高分辨率揭示细胞间的异质性以及其在微环境中的反应情况,包括不同的细胞类型和细胞群的独特突变、克隆进化、信号传导、物质传递以及环境应答等。

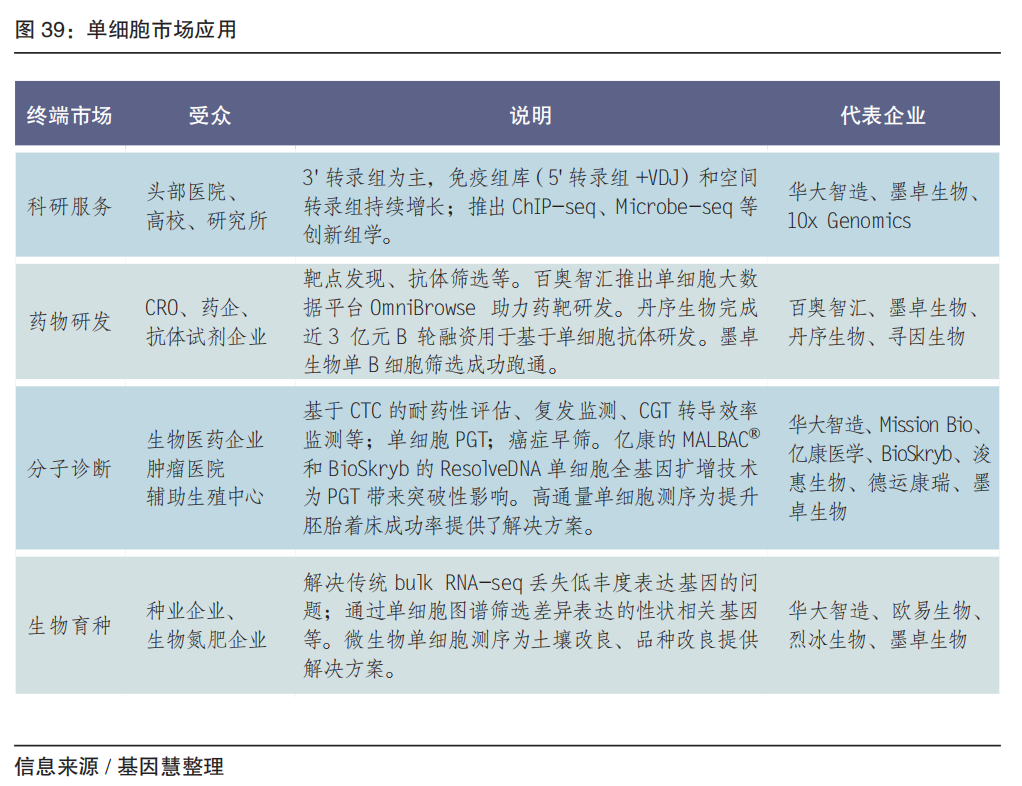

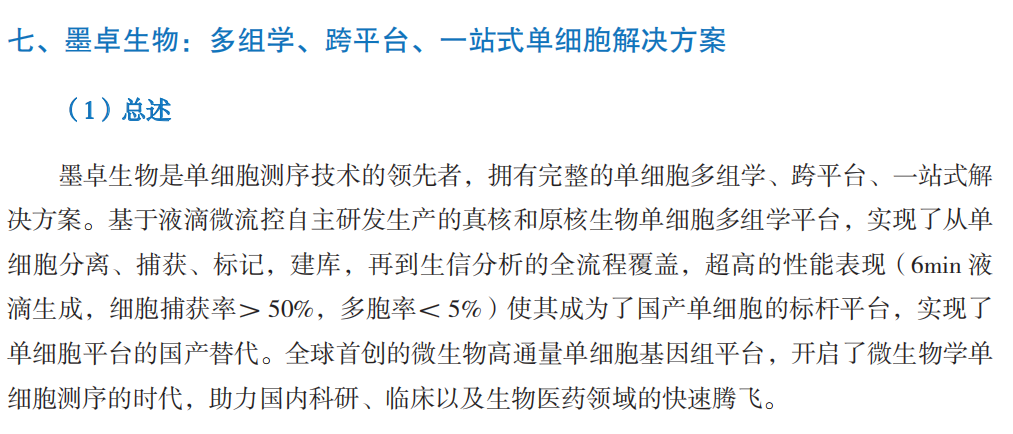

从技术上,目前的单细胞分析是在单个细胞水平捕获,结合测序,对单细胞层面进行生物信息的获取和分析,用于基础研究以及临床诊疗、分子育种等方面应用。完整的单细胞分析(以单细胞RNA-Seq为例)通常包括五个步骤:(a)液滴法或者微孔法等捕获单个细胞;(b)提取 RNA,对反转录的 cDNA 加条形码(barcode)并扩增;(c)文库制备;(d)高通量测序;(e)生物信息分析和数据可视化。 从应用上,单细胞技术用于科技服务,应用于科研、药物、育种、合成生物等方面。

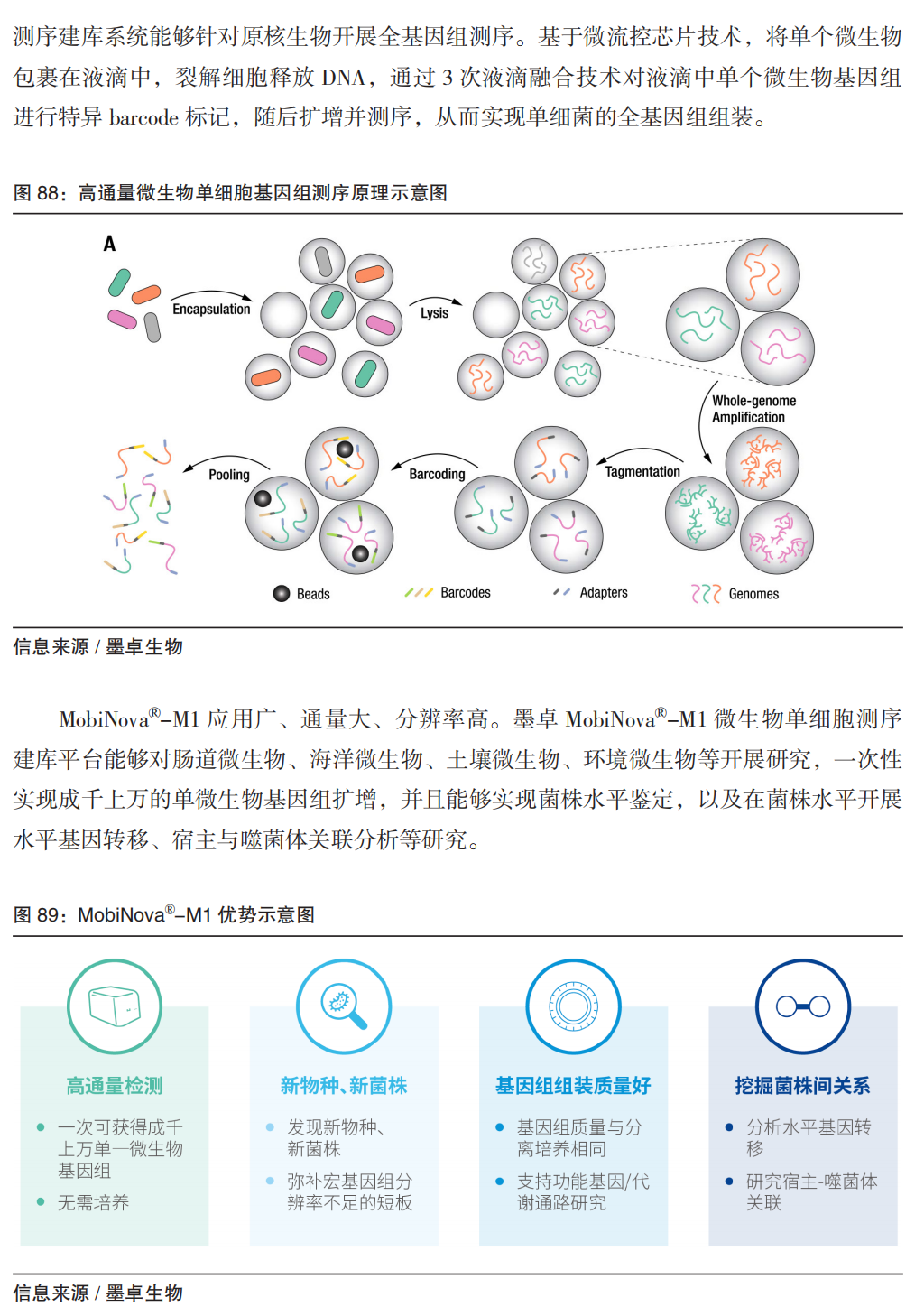

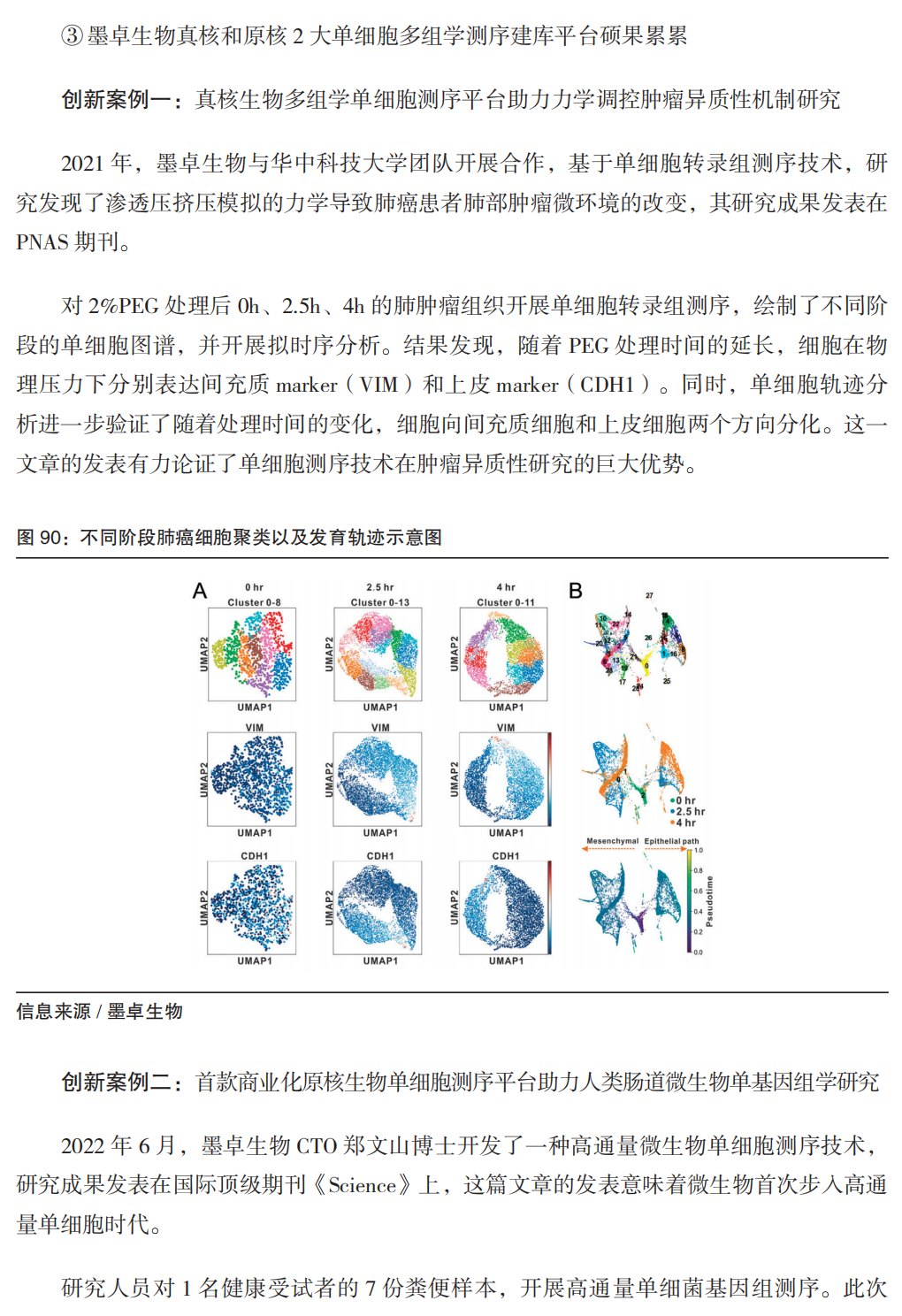

近年,微生物单细胞测序快速发展,在基础科研(微生物组)、农业生物技术(生物固氮、微生物制剂饲料等)、药物研发(菌株库、抗菌药耐药研究等)等方面提供科技服务。以墨卓生物为例,首创的 MobiMicrobe 技术将多种液滴微流控和定制的生物信息学分析集成,不需要培养即可从复杂微生物群落中获取万量级的单细胞微生物的基因组信息,并组装出高质量的菌株水平基因组。2022年,中国农业大学王涛教授、董江丽教授团队通过单细胞技术描绘不定型根瘤的单细胞转录组图谱,发现了共生固氮新机制;慕恩生物基于单细胞层面对微生物进行分离培养,拥有14万株功能菌株,5轮共计数亿元融资。 单细胞分析的难点及技术突破路线:

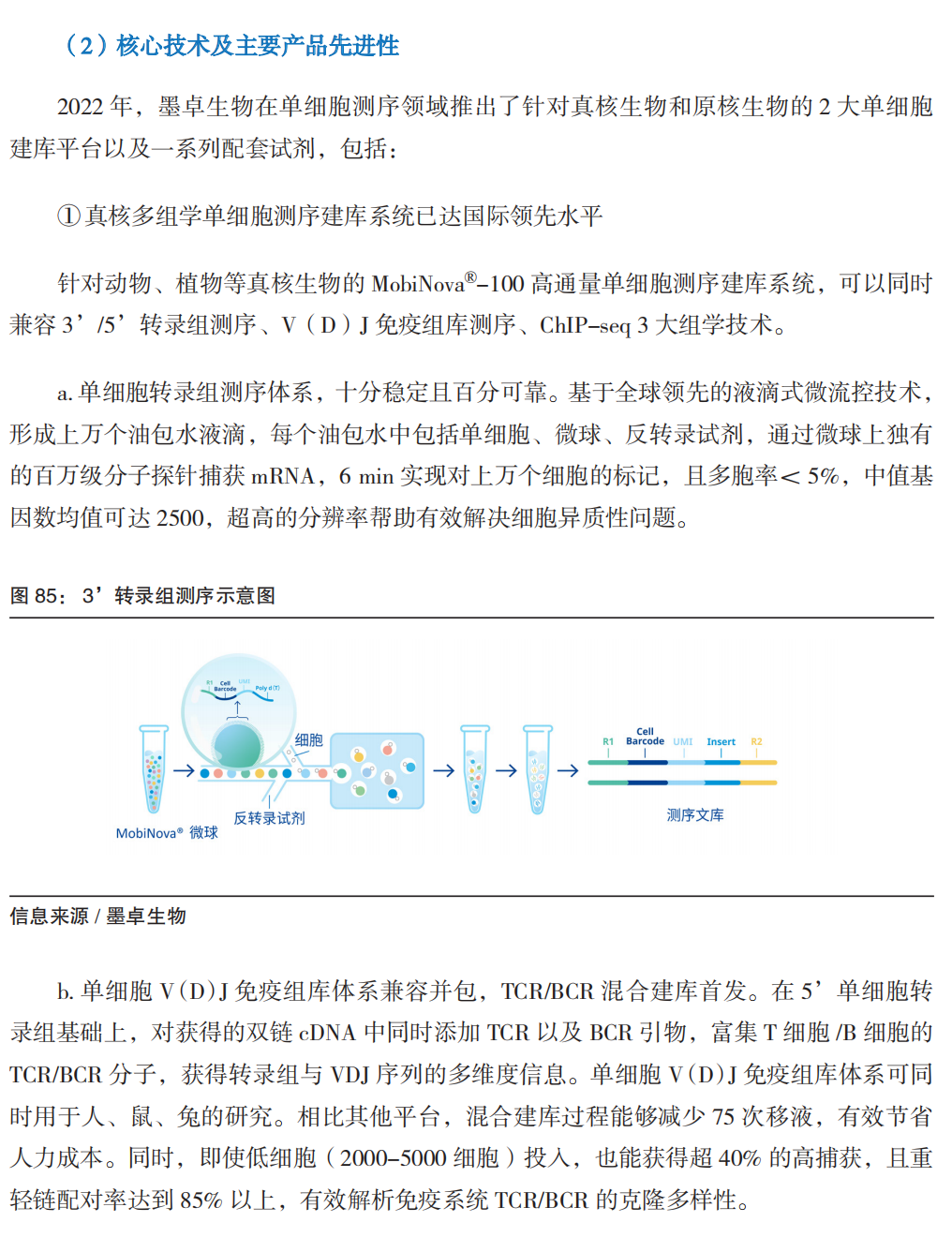

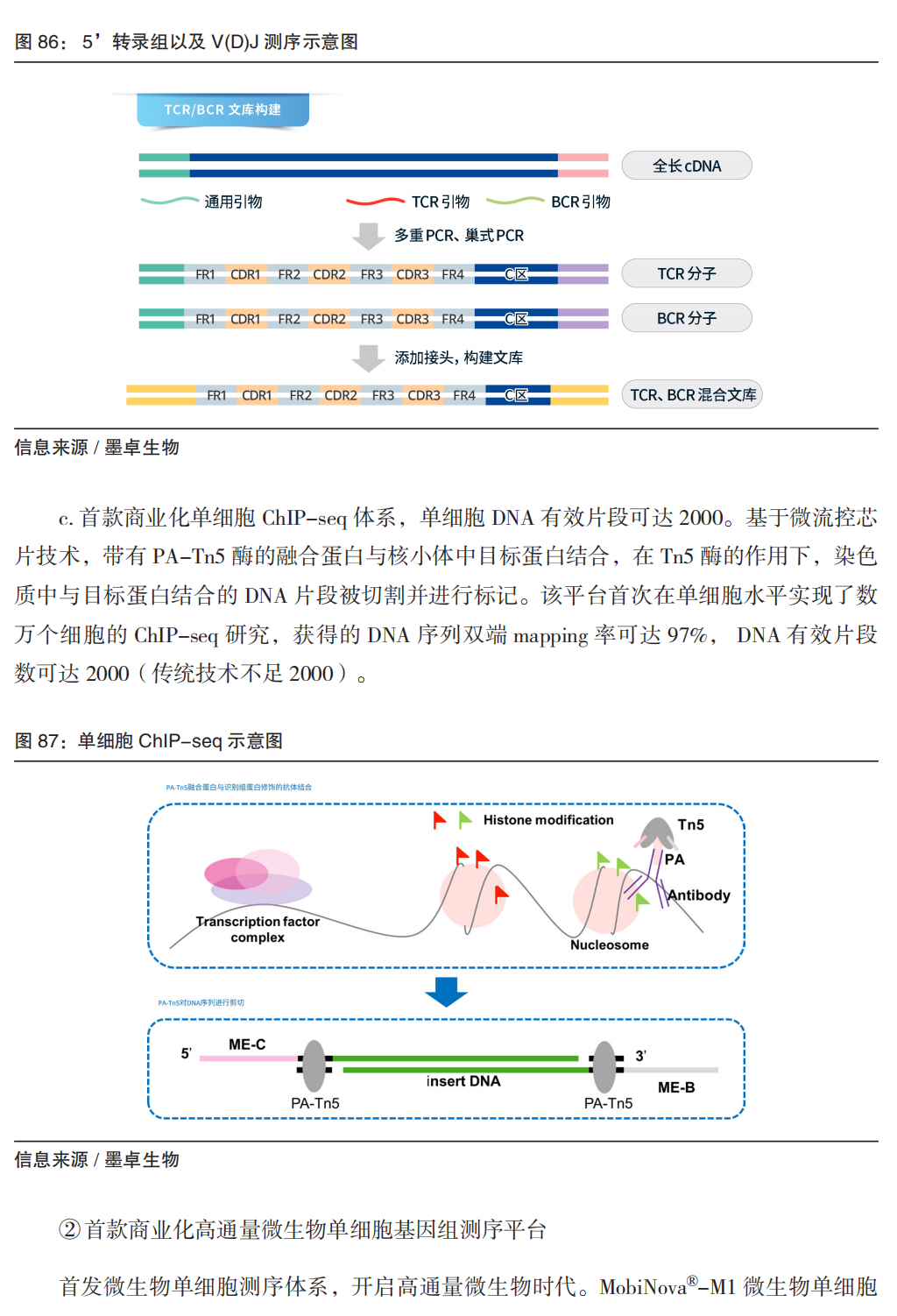

2019年起,我国单细胞分析领域开始加速发展,主要包括以百奥智汇为代表的单细胞数据库平台,以华大智造、墨卓生物为代表的单细胞捕获建库系统的国产替代,以浚惠生物为代表的单细胞图像分析和自动分离产品。其中我国具有国际影响力的成果是,华大的 Stereo-SEQ技术基于具有空间位置信息的DNA纳米球空间捕获芯片实现分辨率500nm的时空图谱;墨卓微生物单细菌平台MobiNova®-M1引领全球,开启微生物的单细胞基因组时代。 其中单细胞捕获建库系统,包括液滴法(华大智造、墨卓生物、寻因生物、万乘基因等)及微孔法(新格元、德运康瑞等)。2019年,华大智造推出口袋单细胞分析系统DNBelab C4,极大降低了单细胞研究的门槛;2022年,墨卓生物发布 MobiNova 高通量单细胞多组学解决方案,通过稳定的产品质量、ChIP-seq 为代表的创新组学,迅速在科研服务市场形成替代。 单细胞的技术、产品正快速发展,已独立成一个规模化产业。未来可关注如下方向:

03 基因行业基础技术 基因测序及生产平台 测序技术是目前基因行业的基础技术,极大推动了基因行业的应用。测序本质是检测基因序列信息,也是基因编辑、基因合成过程中的基础技术。 实现检测基因序列功能的技术,还包括基因芯片、荧光定量PCR、数字PCR、光学图谱、核酸质谱等(注:由于测序的通用性以及未来扩展性,此处对此展开重点讨论)。

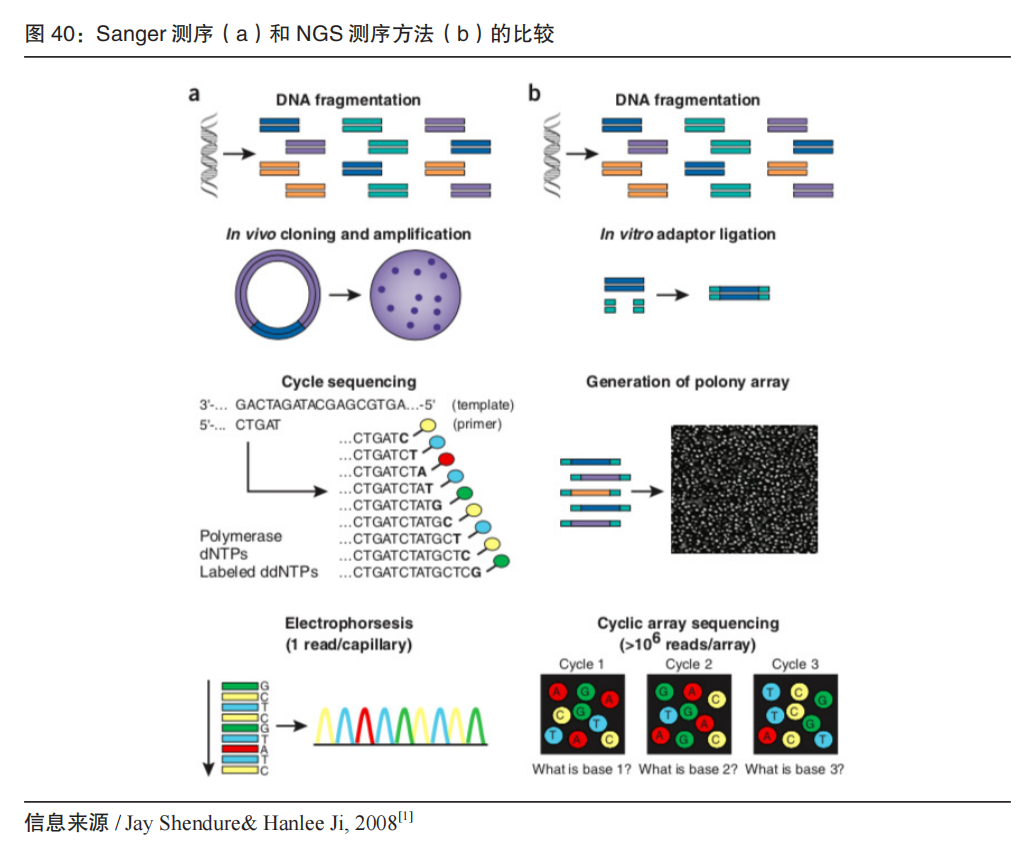

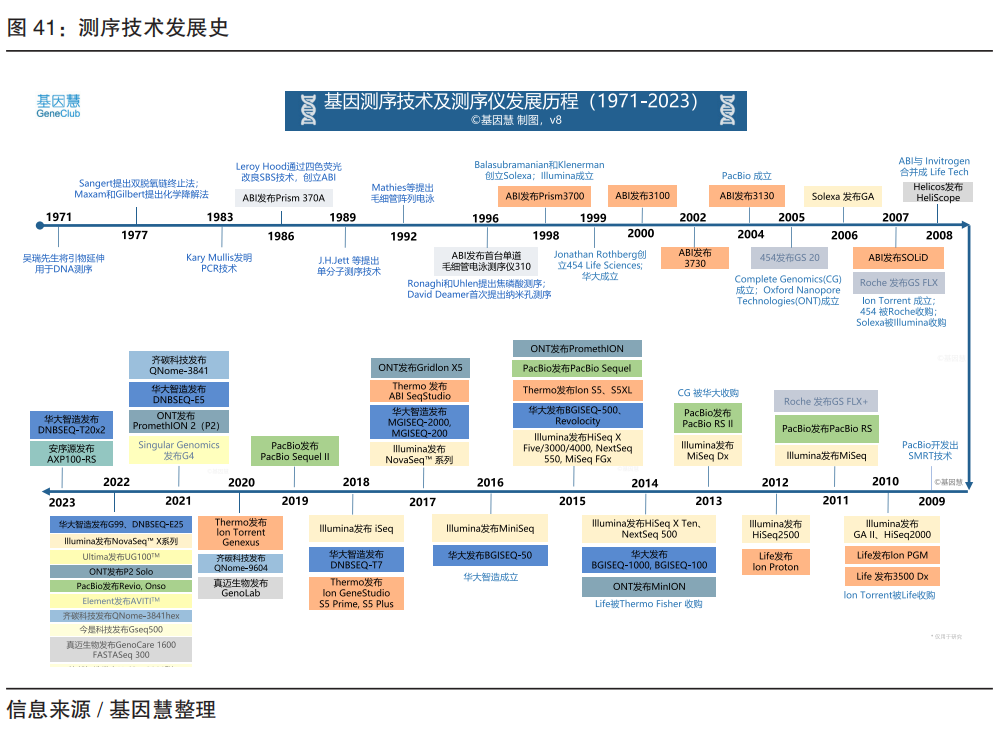

理解技术原理是评估不同测序系统的基础。这里对不同测序技术原理作简要阐述。 1975年,Sanger测序法在吴瑞先生的引物延伸的基础上实现了“直读”——通过实现DNA复制及合成,直接在凝胶上按顺序直观读出测序模板。具体地,即在DNA链合成过程中加入双脱氧核苷酸(ddNTP),荧光标记的ddNTP和天然碱基(单脱氧核苷酸dNTP)按碱基互补的原则被聚合到新合成的DNA链上;当聚合到ddNTP,DNA 链合成就终止(“双脱氧链末端合成终止法”的由来);荧光信号被成像系统检测并结合凝胶电泳上的位置,即确定待测DNA序列。这也是最传统的边合成边测序技术(Sequencing by Synthesis,SBS)。 1986 年,加州理工学院的Leroy Hood发明了“四色荧光法”,使得传统的SBS走向自动化(ABI测序系统);从454系统开始,引入了可逆终止末端,建立焦磷酸测序,实现高通量测序的NGS,即通过读取dNPT在DNA聚合反应时释放出的焦磷酸,采用乳液PCR来构建文库;Ion Torrent 测序是基于半导体元件,检测测序反应过程中 H+ 浓度变化,因为设计巧妙而体积小,成为第一代桌面型测序仪代表;Illumina 测序是基于可逆终止法,通过 3' 端可逆性的修饰和去修饰实现末端循环合成测序,采用DNA模板分子簇合成DNA突破性地扩大了通量;SOLiD 测序是连接测序法,特别之处是以DNA连接酶取代DNA聚合酶,对每个碱基读两次,理论上提高准确率;华大智造的 DNBSEQ 采用优化的联合探针锚定聚合技术(cPAS)和改进的DNA纳米球(DNB),通过线性扩增降低单拷贝的错误率。 单分子测序是通过单分子的检测装置直接读取碱基,最大特点是无需PCR扩增,减少扩增中的偏号(bias)且提高读长。具有代表性的企业之一是 HeliScope,本质是在SBS加上超敏感的荧光检测装置,相关技术后来被部分公司引入;PacBio的核心是零膜波导孔,每个单元百万级数量的孔上固定DNA链及dNTP,结合时被激光照射发出荧光然后转换成碱基信号;ONT的纳米孔测序是单分子测序的一种,通过单链DNA或RNA通过纳米孔时的电信号实时测序。纳米孔包括物理纳米孔(硅等无机材料)和生物纳米孔(纳米芯片上的蛋白质)。 测序技术经历了近50年的发展,第一台商用测序仪 Prism370A 面世了37年,但真正的大规模商用化仅17年(起点是2008年GAII将WGS降低至10万美元),真正的百美元基因组才刚刚开始(2023年华大智造发布 DNBSEQ-T20x2),真正的普惠时代即将到来;2022年前后,市场上以“舶来”的专利推出数种测序仪新品涌现,需要谨慎评估技术原创性及应用可及性,企业需要重视底层技术研发和产品上市前的验证工作。

目前 454 测序仪(焦磷酸测序法),SOLiD(连接法测序)、HeliScope 均退出了市场。按进入市场的时间顺序,目前市面上主流测序技术及品牌如下:

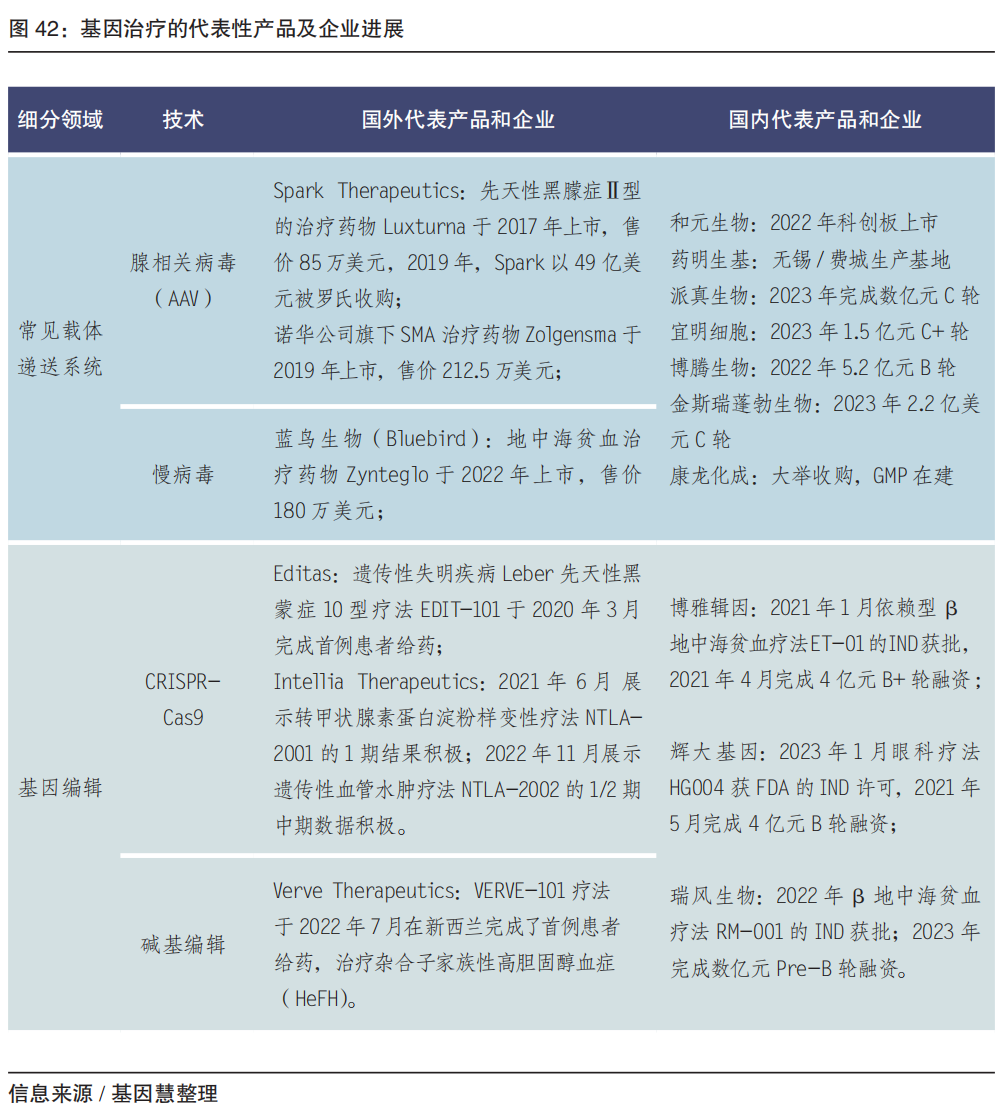

从测序原理和工具上,市面上俗称“一代”、“二代”及“三代” ;但从应用上,目前一代测序为金标准,二代测序和三代测序分别在短读长和长读长上各有优势,互为补充。 伴随制造业及国产化红利(2022年医疗设备更新改造贴息贷款2000亿),测序仪的市场估值维持高增长,可关注华大智造、齐碳科技、安序源、赛纳生物、铭毅智造等。在2022年,华大智造在国内基因测序设备市场份额 39%,测序仪收入同比增长37.74%;在2023年Q1,华大智造推出了超高通量基因测序仪DNBSEQ-T20×2,单机年产量高达5万WGS 及以上、单样本测序成本低于百美元,测序仪业务延续增长态势,整体收入同比增长12%。值得关注的是,Element Bio发布中通量、高灵活度测序仪,2022年12月正式宣布成立中国代表处(元素生物科学公司);PacBio 推出1000美 HiFi人全基因组的长读长测序系统 Revio,全年营收1.28 亿美元(同比-2%);ONT全年营收1.99 亿英镑(同比+49%),预计2023年实现MiniION自动化和RNA直接测序,2026年实现盈亏平衡。 04 基因治疗产业化核心 基因编辑及基因治疗载体 当下基因治疗产业化的核心是基因编辑技术专利及载体生产。 载体以病毒(AAV等)或质粒DNA最为常见。最常用的病毒载体包括腺相关病毒、腺病毒、逆转录病毒、慢病毒等。早在2003年,我国批准的全球首个基因治疗药物,来自深圳赛百诺公司的“今又生”即是重组人P53腺病毒注射液。病毒载体具有组织嗜性和免疫原性等问题,近年非病毒载体也在快速发展。载体生产企业可关注和元生物、药明生基、博腾生物等。 基因编辑指的是通过基因编辑技术实现目的基因的校正、敲除和增加,起步于20世纪末,从锌指核酸酶(ZFN)、转录激活子样效应因子核酸酶(TALEN)、CRISPR-Cas9(2012年)发展到前沿的碱基编辑技术(2016年)等。 CRISPR-Cas9 的本质是基于一个短的回文序列 CRISPR RNA 特征,利用 Cas9 蛋白来识别、结合和切割靶向的 DNA。2020年诺贝尔化学奖授予 CRISPR-Cas9 的研究者加州大学伯克利分校生物化学家Jennifer Doudna;同时,2022年2月,美国专利和商标局(USPTO)判定来自哈佛大学和麻省理工学院博德研究所(Broad Institute)的张锋团队拥有在真核细胞中使用 CRISPR 的专利。未来仍需进一步克服脱靶现象,提高 Cas9 蛋白活性以及传递有效性。 为了解决在基因编辑过程中更准确地找到靶点,完成精确的切割和精准的编辑,2016年,基因编辑领域的另一位KOL——来自哈佛大学的David Liu发明了单碱基编辑器(Base Editor),提升了基因编辑效率,降低了脱靶效应,并且持续更新,从胞嘧啶碱基编辑器(CBE,将CG 转换为TA)、腺嘌呤碱基编辑器(ABE,AT转换为GC)到 CGBE 编辑器(CG转换为GC)。Jennifer Doudna、张峰、David Liu 分别创建了 Intellia、Editas、Beam 等企业。

基因治疗企业聚焦两大类业务,分别是载体工厂的研发生产外包(CDMO)或生物技术公司的实验室服务(基因编辑技术研发及临床前研发等)。 载体的 CDMO 的关键因素是资本。头部机构通过上市、融资、进而收购等扩大产能的方式来抢占市场高地。康龙化成以收购开启和加速 CGT(细胞和基因治疗)业务板块建设,2020 年起先后收购美国的Absorption Systems、英国的 Allergan Biologics Limited(艾伯维旗下)和英国的 Pharmaron Biologics(UK) 等企业,建立近70000平方米GMP,预计2023年开始承接项目。 传统的CRISPR系统存在编辑效率与精准度的局限,因为体积过大也缺乏合适的递送载体。近年,碱基编辑器等新型基因编辑工具被陆续开发。

以体内基因编辑疗法为例,国内外代表企业的相关进展如下:

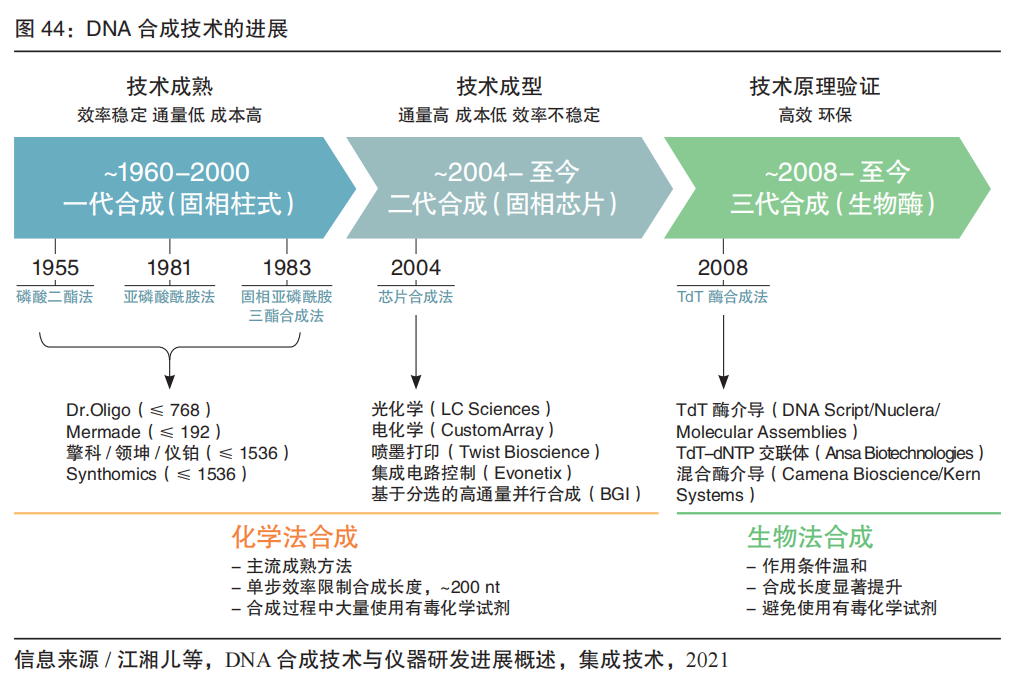

基因编辑的关键是底层技术及其专利。目前绝大部分基因编辑核心专利来自国外。我国大部分基因治疗企业管道是体外疗法(基于基因编辑和造血干细胞移植)。2022 年1月,国内企业辉大基因研发的 CRISPR-Cas13 RNA 编辑器系统的底层专利获美国专利局授权,是国内企业的里程碑;2023年1月,辉大基因的基因疗法 HG004(治疗 RPE65 基因突变引起的相关性视网膜病变)、嘉因生物宣布的基因疗法 EXG102-031 注射液(治疗湿性年龄相关的黄斑变性)的 IND 被 FDA 批准。 FDA 对基因治疗临床试验审核严格,除了 EDIT-101(治疗 Leber 先天性黑矇 10),对于 eli-cel 的 III 期临床试验(用于治疗脑肾上腺脑白质营养不良)也曾叫停。未来,基因编辑技术仍需进一步投入研发,在减少脱靶效应、提高同源重组效率、实现基因定点替换或插入等方面进行优化和突破。2023年,有望FDA批准首例 CRISPR 基因编辑产品。 05 合成生物核心技术 高通量基因合成及生产平台 基因合成是合成生物的底层核心技术之一。也是基因行业从“读”到真正的“写”的跨越,技术壁垒更高。目前基因合成的阶段是高通量DNA合成,包括化学合成和酶促合成两大类。 DNA合成的本质是将脱氧核苷酸单体按事先确定的顺序依次连接起来,形成短链或长链的核酸,应用于引物和探针的生产、合成生物学、基因药物研发以及DNA存储等领域。

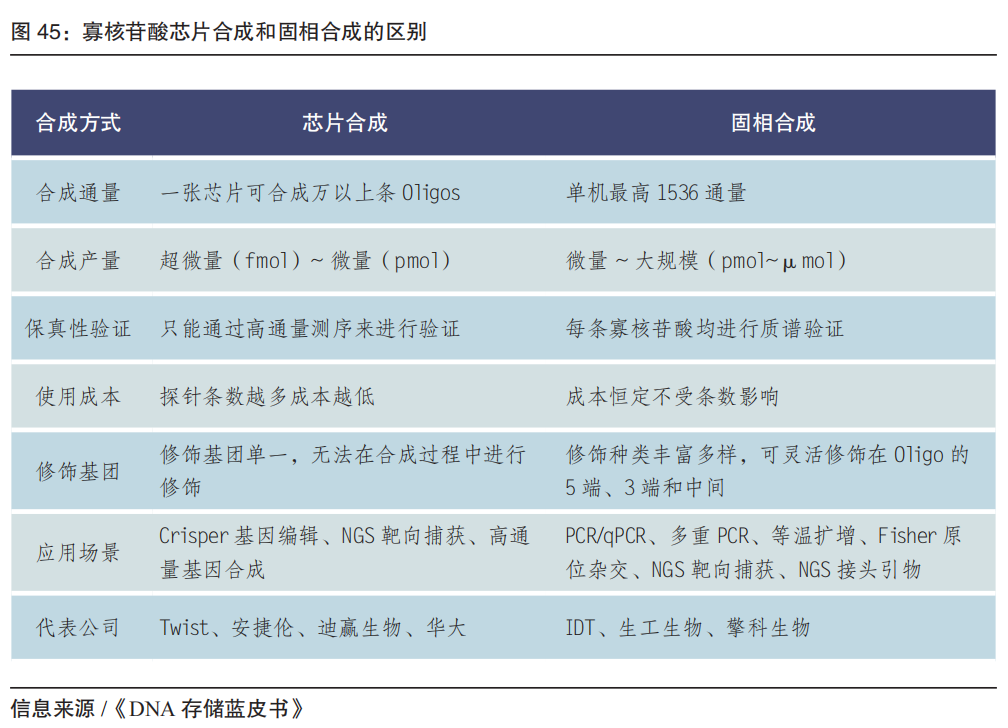

常规DNA合成方法以单链寡核苷酸合成为基础。寡核苷酸化学合成起步于二十世纪四十年代末。1955年,剑桥大学的Todd实验室第一次用化学法成功合成了简单二聚寡核苷酸,并于1957年获得诺贝尔化学奖。 化学合成技术相对成熟。化学合成包括亚磷酰胺三酯合成法,光化学脱保护合成法、电化学合成法、氢磷酸酯合成法、两步合成法、双碱基单体合成法等。从合成的基本技术原理上来说,亚磷酰胺三酯法是目前主流的寡核苷酸化学合成的原理基础。从设备平台上,根据不同的应用场景可分为固相合成和芯片合成。

●超微量(fmol 级)和微量(pmol 级):用于CRISPR基因编辑和NGS靶向捕获等; ●常规量(nmol 级):用于常规PCR和荧光定量PCR等; ●大规模合成(μmol 级):用于医药诊断行业的工业原料。 DNA合成仪是DNA合成的核心装备。自上世纪九十年代起,英美等国基于经典化学合成法原理开始了DNA合成仪的研发与商业化,目前从第一代柱式合成仪迭代到第二代高通量芯片合成仪。 第一代柱式合成仪的合成载体为柱状管道合成柱,内部填充的可控多孔玻璃 (CPG) 为反应介质,通过电脑程序控制试剂加入与CPG反应,最终合成单链DNA。代表生产机构包括美国的GE、ABI、Beckman Coulter 等公司,德国的 K&A Laborgeraete、PolyGen等公司,韩国的Bioneer公司,丹麦的 TAG Copenhagen A/S,日本的瑞翁医疗株式会社,我国的擎科生物、领坤、仪铂等。 第二代芯片合成仪,以芯片为DNA合成载体。单张芯片可实现成千上万条长度不等的单链 DNA合成。该类型设备可在提供高通量合成的同时降低试剂的消耗,初步实现低成本高通量的寡核苷酸合成。

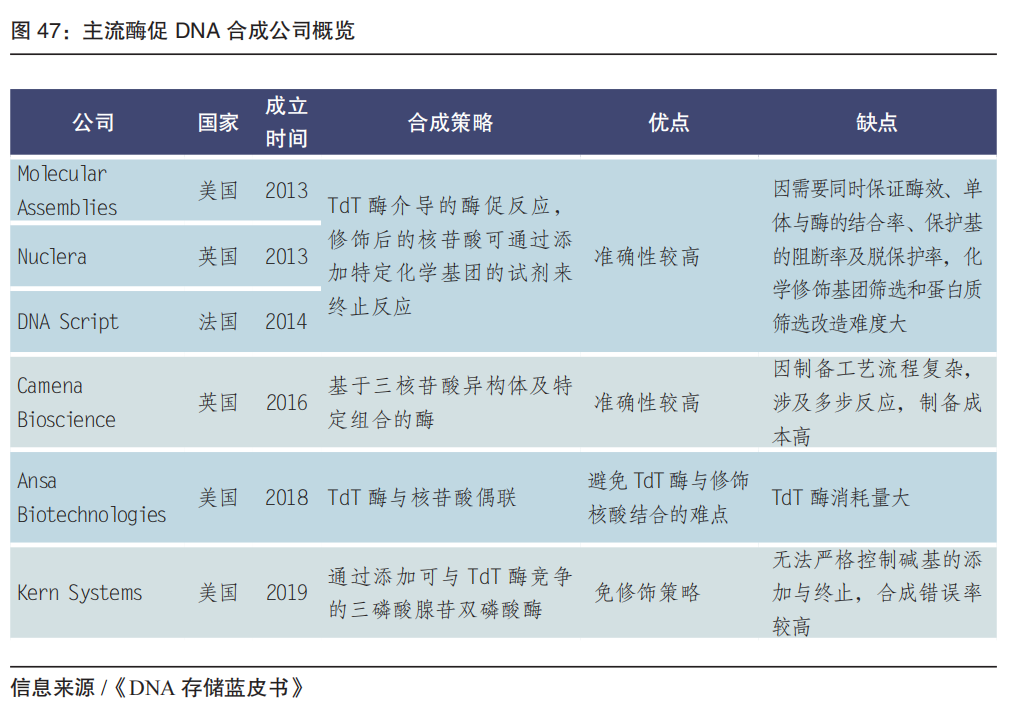

2022 年我国实现高通量DNA合成仪的国产化,华大mMPS-M200合成仪打破国外科技创新技术壁垒。同年,华大落地常州搭建合成生物学大平台,其产出将可达到每台机器10亿碱基/年,整体产能达千亿碱基/年,并成立常州新一产生命科技有限公司。 相对传统亚磷酰胺化学合成法的化学反应效率限制合成产物长度(200-250 nt),以及强酸、强氧化剂等环境不友好产物的处理费用高昂,近几年出现的生物酶促DNA合成技术,通常在水相环境下进行,可有效避免上述问题,有望以更低的成本合成更长的DNA分子。酶促合成代表企业有包括 Molecular Assemblies、Nuclera、DNA Script、Camena Bioscience、Ansa Biotechnologies、Kern Systems。国内市场起步较晚,2022年,中国科学院天津工业生物技术研究所研究团队利用改造获得的合成酶创建了二步循环酶促DNA合成技术。

展望未来 5~10 年,基因科技核心技术及工具的应用将有望转化到医疗、农业、工业等领域,和医疗健康、微生物工业、农业分子育种、海洋开发利用、先进制造、医疗电子信息等紧密结合,形成更多的战略性新兴产业和未来产业。 附:产业创新案例——墨卓生物 多组学、跨平台、一站式单细胞解决方案

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号