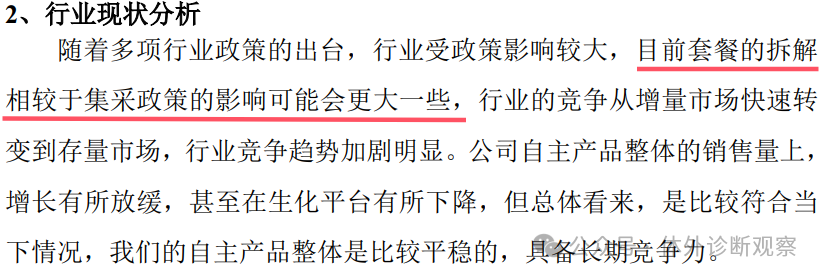

整理自企业公告 2025年8月1日,迈克生物在投资者电话会议中披露,公司上半年业绩下滑受多重因素影响,其中检验套餐拆解与集采政策共同构成核心压力。这一行业新动态正悄然重塑体外诊断(IVD)市场的竞争格局。 上半年,迈克生物营业收入10.75亿元,同比下降15.94%;净利润仅0.34亿元,同比暴跌83.12%。迈克生物在会议中坦言:“目前套餐的拆解相较于集采政策的影响可能会更大一些”。

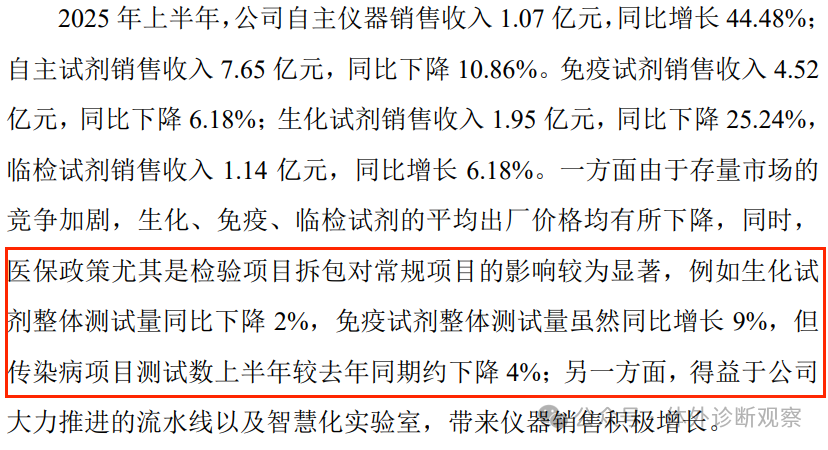

以甲状腺功能检测为例,原先捆绑的“甲功7项”被拆解为5项单项检测,部分地区甚至对肿瘤标志物检测项目进行拆分。这种政策导向直接导至常规检测项目市场规模缩水——上半年公司生化试剂收入下降25.24%,免疫平台传染病项目测试量同比减少4%。

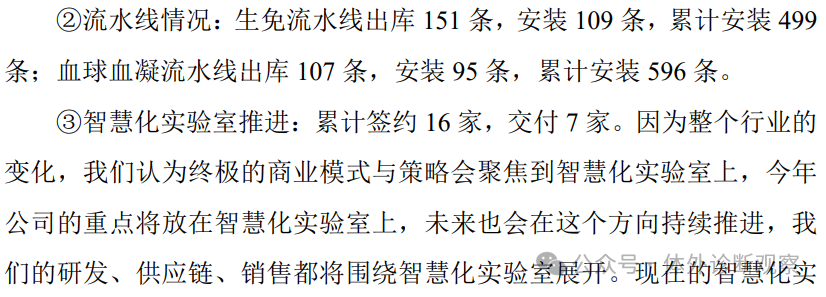

面对这一冲击,迈克生物加速推进智慧化实验室战略转型。 2025年上半年,生免流水线出库151条(累计安装499条),临检流水线出库107条(累计安装596条);智慧化实验室签约16家医院,交付7家。 检验科正从收入单元转向成本中心,降本增效需求激增。迈克表示智慧化实验室可帮助医院在能源、人力、运营等方面节省成本,目前国内具备全平台检测系统化能力的企业数量较少。 上半年,公司免疫平台中甲功检测量同比增长22%,肿标检测量增长27%,心肌标志物检测量增长20%,显示拆解政策下仍存结构性机会。

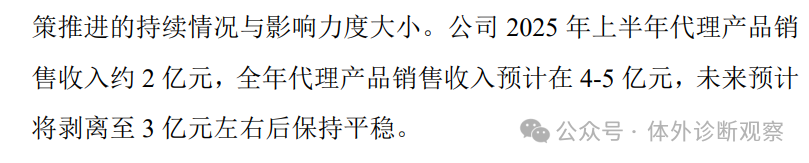

值得注意的是,海外市场成为重要增长极,收入1.08亿元,同比增长37.59%,i6000、i1000等机型海外出货量近500台。 对于投资者关注的代理业务,公司明确将继续剥离策略,预计全年代理收入降至4-5亿元,未来稳定在3亿元左右。迈克表示短期业绩承压不可避免,但当下政策环境加速了行业向集约化、智能化转型,这正是当下的战略机会。

行业分析师指出,检验套餐拆解可能引发IVD行业新一轮洗牌。迈克生物押注的智慧化实验室能否成为破局利器,仍需观察下半年标杆医院的运营数据。 但可以确定的是,单靠试剂销售的传统模式已难以为继,系统解决方案能力将成为IVD企业未来的分水岭。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号