构建城池很难,守城更难,抢一座新城则是难上加难

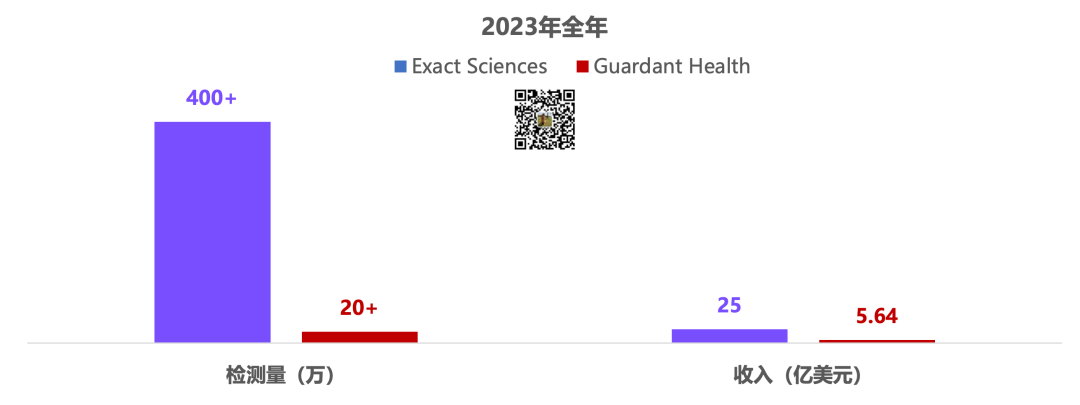

Exact Sciences“平静的”公布了自己的2023年年报。 两个字总结一下:天秀 全年400万+检测量,25亿美元收入,其中筛查收入超过18亿美元。对比一下同样是肿瘤基因检测领域巨头的Guardant Health(关于GH的事情,我们后面有空单开一篇细聊)。

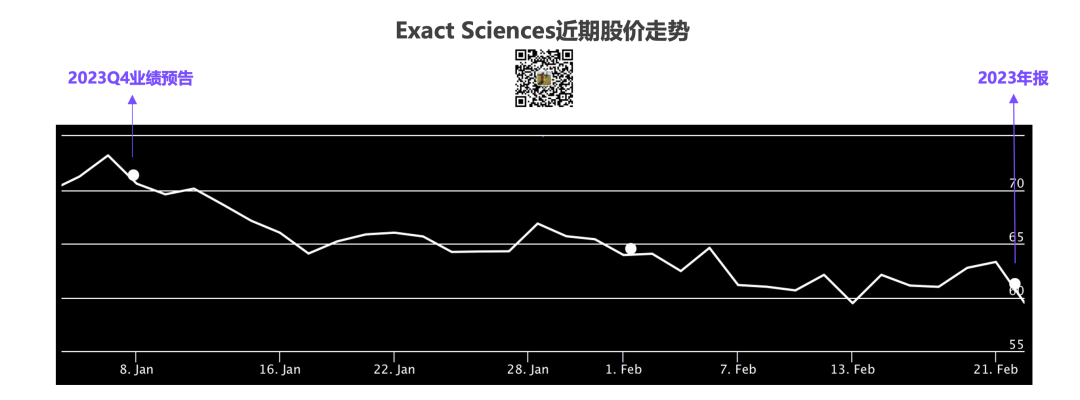

说一句遥遥领先应该没什么问题。 按理说这么秀,资本市场应该一片沸腾才对,结果……从1月7日给出“业绩预告”开始,Exact Sciences的股价就开始了跌跌不休

所以,这份2023年的财报: 1. 有什么亮点? 2. 有什么隐忧? PS:本文仅代表个人观点,受限于自身的视野、阅历及认知,欢迎探讨。文中引用信息均来自公开渠道。 01 依然是“霸主” Exact Sciences作为肠癌早筛霸主的地位依然稳固。

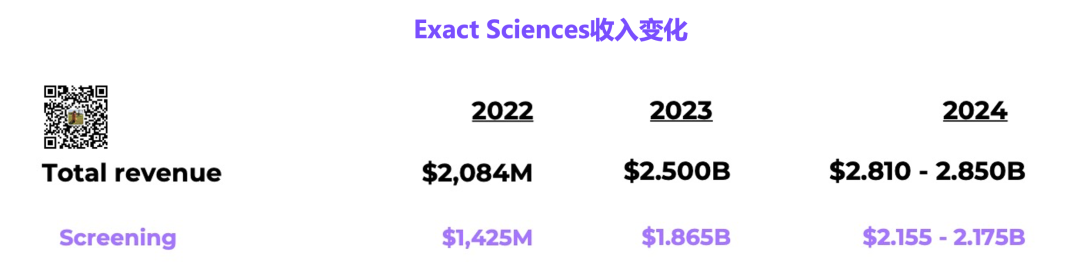

不仅总收入稳定的增长了20%,筛查的收入更是大涨32%,结合2024年预期,肠癌筛查单品破20亿美元不能说板上钉钉,至少是指日可待。

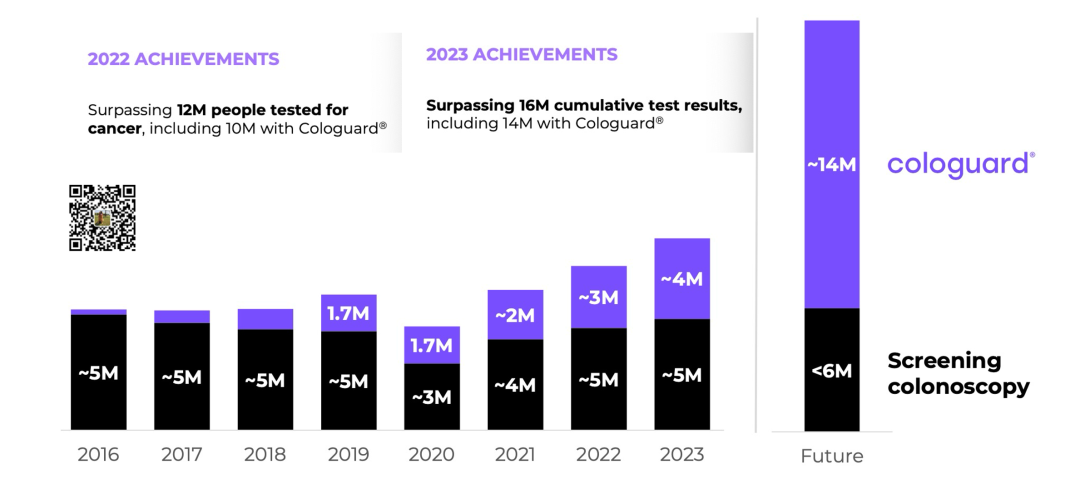

而结合2023年年报和JPM上的汇报,Cologuard单品年检测量过400万也只是时间问题。

从2018年开始,收入保持了41%的5年复合增长率,其中核心筛查业务的5年复合增长率也达到了33%。

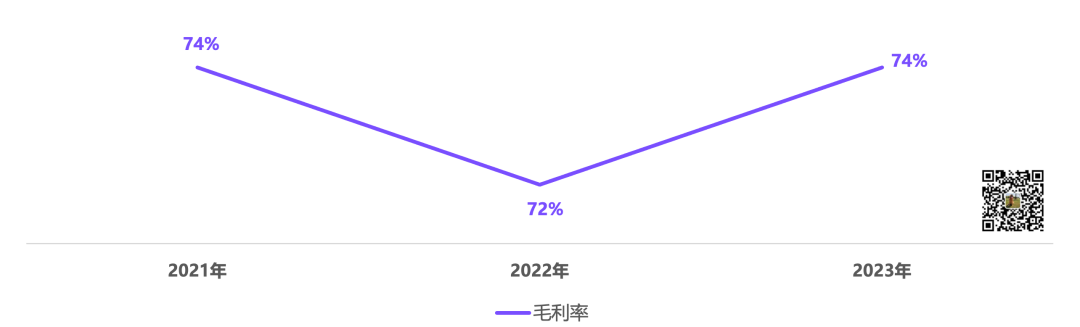

这么高的收入增长,在Non-GAAP下的毛利率依然保持了稳定:

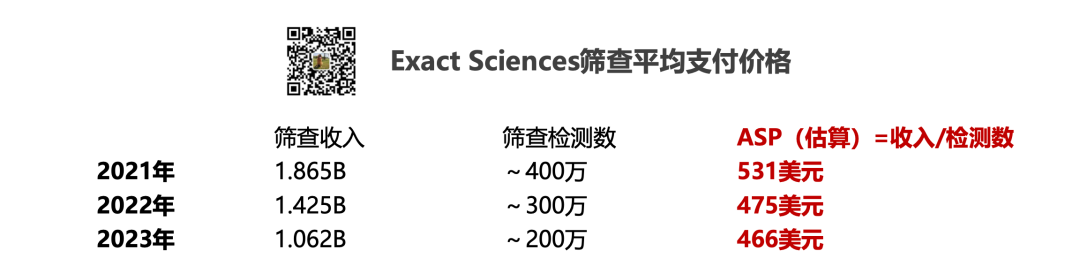

同时筛查业务的客单价的下降也在合理范围内——不降是不太可能,支付方又不傻,但只要不是快速下降——通常这意味着产品的“议价能力”出现了大问题——就是完全可以接受的:

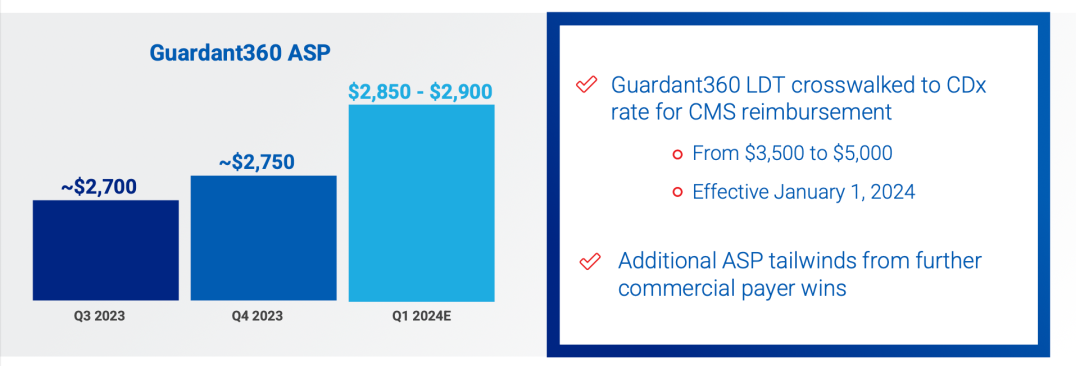

毕竟,像Guardant Health这种“收的越来越多”的好事,也是实属罕见了。

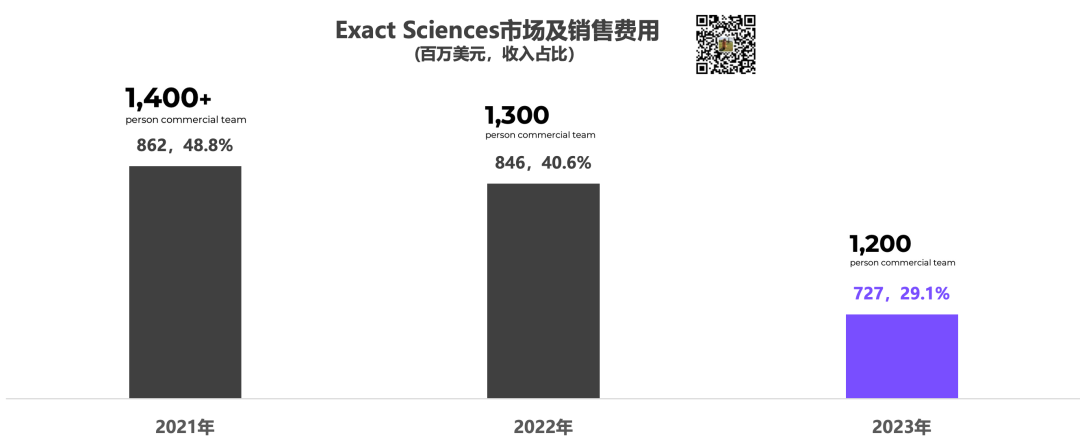

销售及市场费用不管是绝对数还是占比均在下降,商业团队人数也在下降——实现了高质量发展。

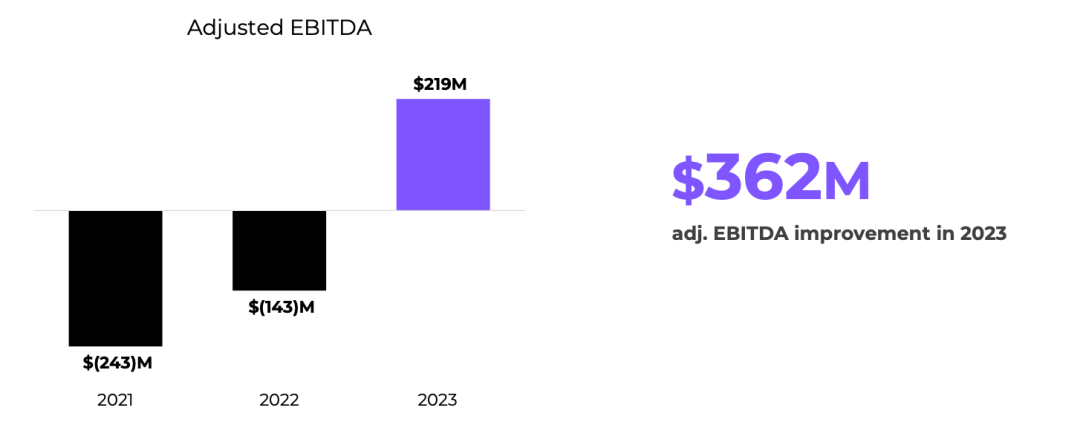

在收入增长和销售效率提升的双向驱动下,净亏损巨幅缩窄,adjust EBITDA也成功转正。

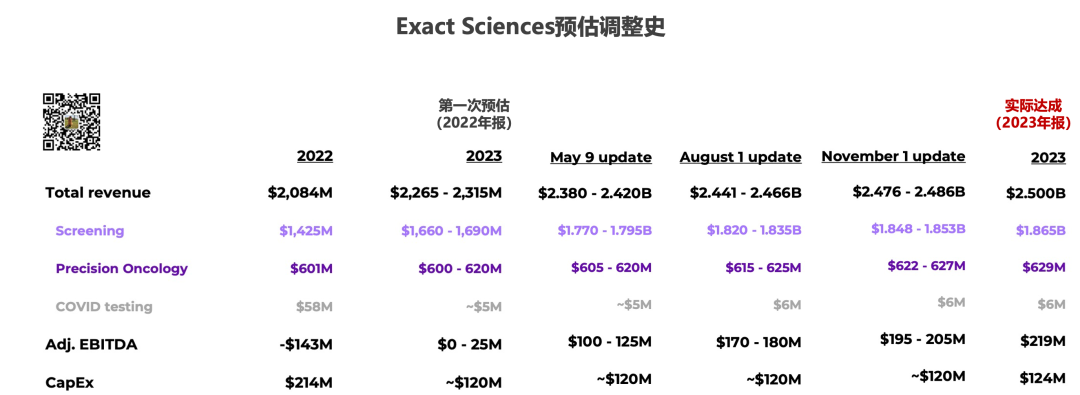

02 “凡尔赛”的预估 别人家的财报都是玩技术,Exact Sciences的财报则是玩花活——主打一个打脸。

收入指引预期,每一次都打脸上一次,最后还用结果打脸了最后一次预估。当然这个坏毛病也不是2023年一时兴起,从2021年它就这样了。

2023年的全年表现也打脸了华尔街: 华尔街预计每股亏损1.35美元,实际每股亏损1.13美元(同比去年3.53美元);华尔街预计总收入是24.9亿美元,实际是25亿美元。 想来是华尔街不喜欢被打脸,所以才会财报一发,股价应声下跌。一同打脸华尔街的Guardant Health也是同样的下场。

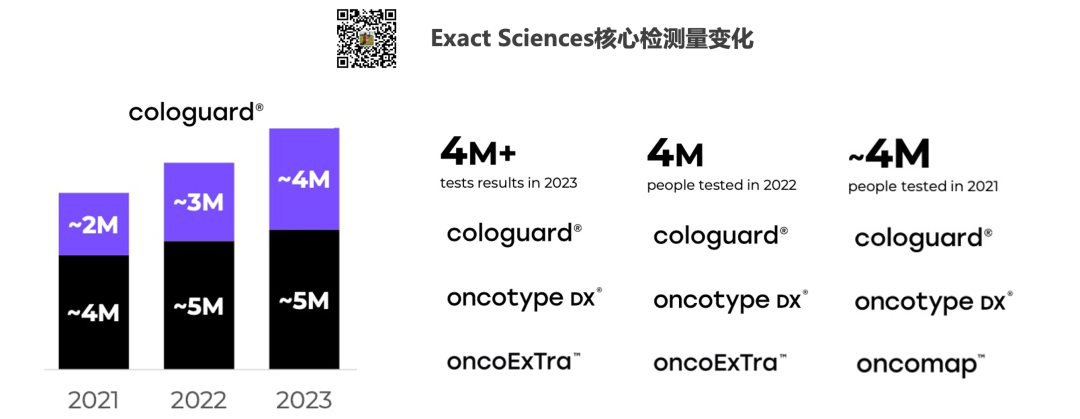

这当然是玩笑话,那真正的“顾虑”是什么? 03 “守擂”与“攻城” 什么是未来Exact Sciences持续的增长点? 从2021年开始,Exact Sciences每年的总检测量就在400万左右,而cologuard的检测量持续攀升。

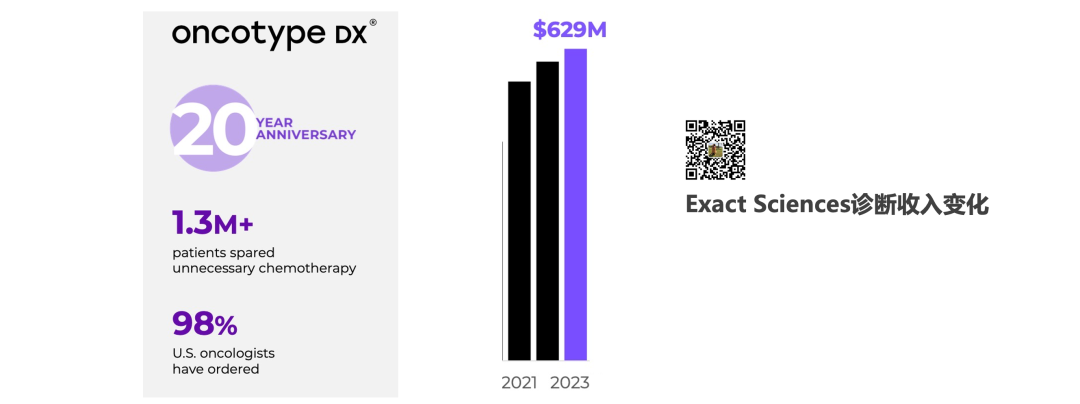

此消彼长,Oncotype这个20年的老产品已经逐渐无法继续扛起增长的大旗了。

早在2021年底,Exact Sciences就看准了三大领域:肠癌早筛、多癌早筛、MRD。

现如今,已经在肠癌早筛坐稳霸主地位的Exact Sciences面临着守擂与攻城的双重压力——哪个都不容易。

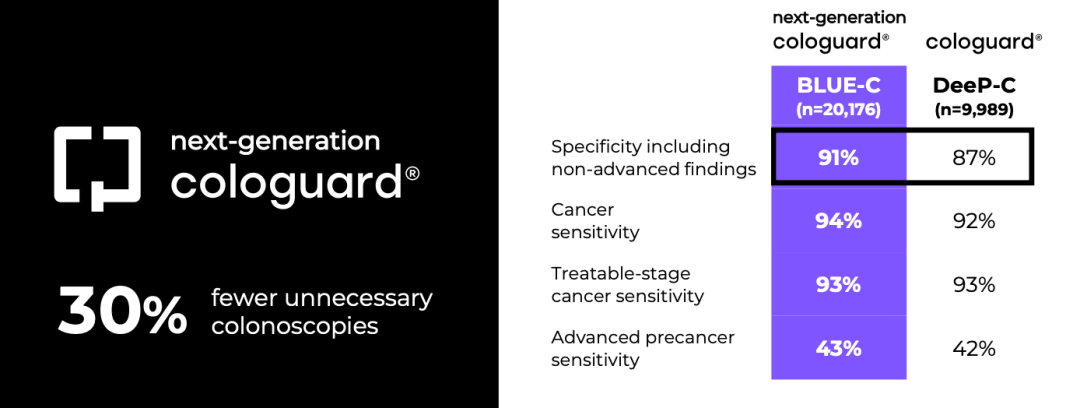

首先是升级Cologuard,作为一个已经发布近10年的产品,实在有点“老”了。性能全面提升的Next-generation Cologuard已经在路上——2023年12月份已经提交PMA申请,预计最晚2025年就可以上市。

同步开发的血检肠癌早筛产品也预计在2024年公布临床试验结果(BLUE-C blood test),粪便搞的好好的,为什么突然来个这? 因为,Guardant Health来了,带着血检肠癌筛查产品走来了:预计2024年获批并进入医保,2026年进入USPSTF推荐。

虽然目前看起来Guardant Shield的性能相比Cologuard依然有差距,但是,我们都知道这市场也并非“性能决定一切”。 肠癌筛查,作为Exact Sciences的基本盘,是丢不起的一座城。

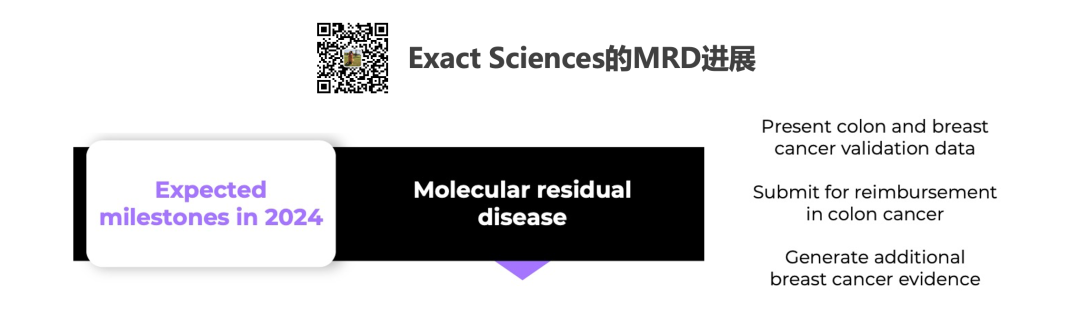

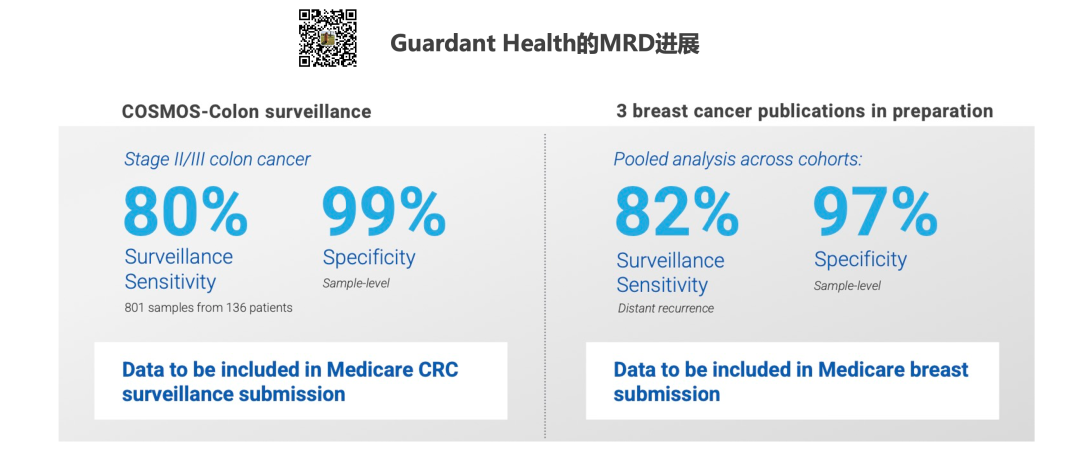

其中MRD是进展相对较快的,预计在2024年就可以拿到肠癌、乳腺癌的验证数据。

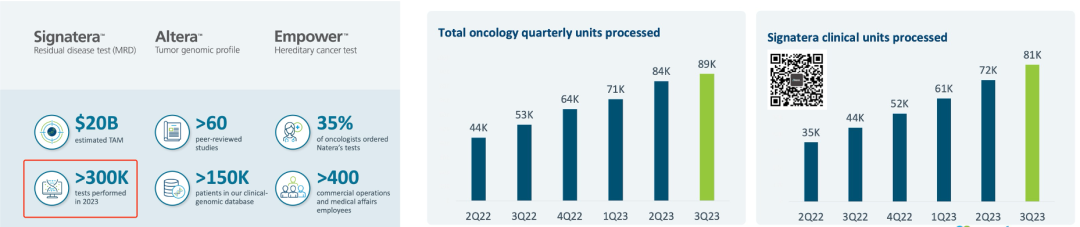

但,MRD与早筛遇到的问题是一样的:前面有爸爸。 MRD上,Natera已经处在了绝对的领先地位,单季度检测量破10万几近板上钉钉(过两天Natera就会公布2023Q4财报,到时候可以验证下)

而Guardant Health的Guardant Reveal的临床验证也是快人一步

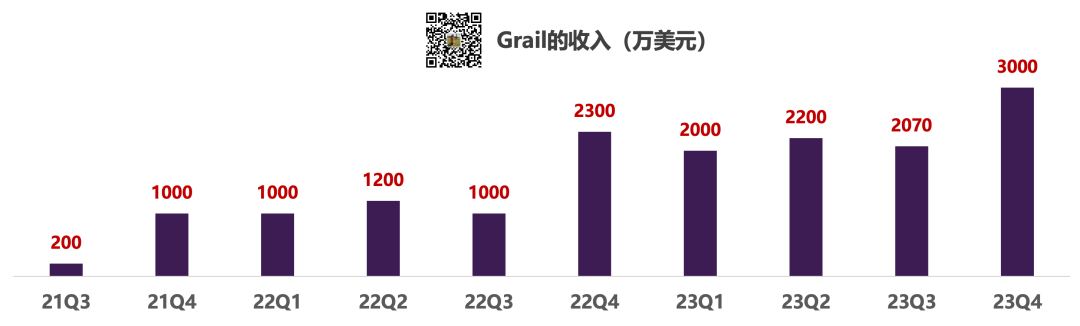

多癌早筛上,Grail自然是遥遥领先,不仅在合规上——商业化上也是,2023年全年Grail的销售额已经达到了9300万美元,离每年一个小目标的“里程碑”仅一步之遥。

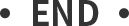

刚刚融资2.54亿美金的Freenome紧随其后,来自中国的两个多癌早筛BDD持有者燃石和世和也是不容小觑。 窈窕淑女,君子好逑——两座新城,Exact Sciences并无必胜的把握。 04 “今年”与“未来” 截止到2023年年末,Exact Sciences依然有着雄厚的现金储备:7.776亿美元,一时半会不愁生死。 具体到2024年,Exact Sciences的预估不出意外:筛查业务保持两位数增长,患病人群业务保住城池,adjust EBITDA继续增加——但是离净利润转正依然有距离。

基于其既往在预估上“偏保守”的表现,这个目标大概率是可以达成的 今年是可以交差了,但再往后呢?

这三件事情决定了Exact Sciences的故事能走到多远。 祝他好运,乐见其成。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号