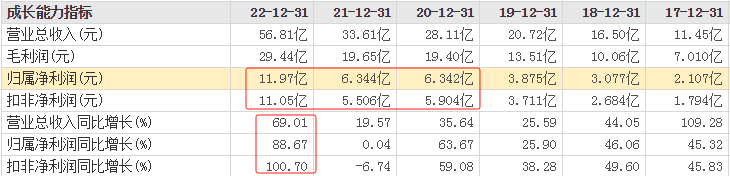

喜中有忧,不可懈怠 2022年境外境内抗原检测业务的暴增,使得万孚生物业绩一下子突飞猛进,扣非净利润增长100%,这个高基数也造成了2023年的增长乏力。 于是,当剔除新冠因素后的2023年,扣非净利润4.10亿(为便于计算比较,我们取中间),甚至比新冠前的2019年的3.7亿,增长10.6%。 从财务指标来看,当下市值125亿左右,扣非净利润4亿元左右,目前的股价28元上下徘徊(截至2024.01.25日)。因此,只能说在这个基础上,万孚生物需要先认了这个局面,后借助疫情期间打下的“江山”,重新出发。 万孚生物本身是家老牌企业,经过三十余年的经营发展,快速诊断试剂及配套仪器领域已构建较为完善的技术平台和产品线,是国内 POCT 企业中技术平台布局最多、产品线最为丰富的企业。万孚从2004年开始开拓海外市场,至今产品销往全球150多个国家和地区。2022年,公司境外收入占营业收入的比例为 49.43%。 基于海外广泛布线,使得在国外的抗原试剂需求爆发后,万孚生物业绩能够被“揠苗助长”。疫情消退后,虽也能凭借常规业务的压仓,继续维持在POCT赛道的竞争力,但其还存在一些非业务经营的潜在风险。 2022年并购的深圳天深医疗器械,并购成本1.53亿,商誉1.11亿。其他并购标的还有达成生物,北京莱尔生物,河南贝通,宁波百士康,均还需要待观察。 常规业务持续发力 此次发布业绩预告,万孚生物在公告里面做了描述,主要系报告期内,公司部分产品销售有所回落,导至公司业绩同比下滑。显然,这里面所指的就是新冠抗原检测。 同时,其也着重强调积极因素。国内市场,院内免疫基本盘业务稳步恢复,逐步推进新血栓六项、高血压六项、子痫两项等多个特色项目产品组合,并强化甲功、肿瘤等常规项目品类;战略新平台化学发光在国内二三级医院打开了局面,业务规模显著提升;国内呼吸道传染病的传播带动公司流感检测试剂等呼吸道检测产品的销售大幅提升。 国际市场,公司针对重点发展中国家给予更多的资源投放,加速中小实验室的覆盖及市场份额的增长,例如万孚生物在肯尼亚的培训中心顺利落地,乌干达诊断试剂制造工厂MicrohaemScientifics(MHS)全新启用,进一步深化了在非洲地区的产品及服务布局。此外,还与印度尼西亚国有医药企业KimiaFarma(KAEF)签署战略合作协议,将进一步深化双方在医疗卫生领域的合作。 美国市场方面,过去主要是以胶体金平台的毒检产品为主,还有少量的妊娠检测的产品,2024年将继续导入胶体金平台的部分其他产品。 积极态势之下,2023年常规业务增长强劲,毛利率水平同比大幅提升,这个数据目前暂未得知,不过在2023年一季度有透露公司毛利率65.30%,同比提升1.39pp,2023年Q3公司毛利率为60.77%(+22.94pct),增长势头良好。如果是大幅度提升,那么有望接近70%。如此,可视为万孚生物的新增长点正在释放。国内国外均同步进行,共同发力。 在毛利率方面看,自然也有新冠产品收入大幅减少的因素,并非完全是常规业务的的强势复苏,但万孚充分借助目前境外收入占比一半左右的现状,持续提高在研发能力建设和新品开发方面的资金投入,升级迭代产品,替换新冠消退后的市场是首要功臣。在化学发光、免疫层析、电化学三大领域完成若干重点品类研发和上市工作,大力推进单人份发光条线国内外布局,以传染病联检产品为突破口,实现海外传染病分子诊断市场拓展,等等 写在最后 万孚生物是少数在此时发布2023业绩预告的IVD企业,从主观感性角度讲,这也是其坦荡荡的一种表达方式,不藏着不拖着,实实在在的。2023年对IVD行业,即使是非深度受益者,都是巨大反差之年,以此为起点,摒弃包袱,再出发未尝不是一件好事情。 从环比来看,万孚在内部已经完成结构调整,这个调整效应已初显成效。企业的目标有时候并不复杂,兢兢业业地提高毛利率和净利率,不走偏门左道,足以。也许是老牌企业的稳重,万孚生物让人感觉的是不慌不忙,稳步推进。 参考资料: 1.万孚生物官网、资讯 2.证券时报网、东方财富网 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号