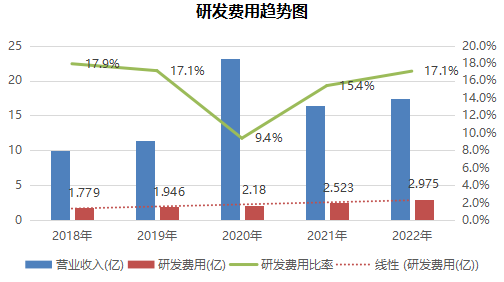

日前,理邦仪器在接受机构调研时简介了今年的经营业绩之后,对2024年的业绩则是满满信心,良好的发展势头正在聚集。 根据此前公布,2023前三季度营收15.24亿(YOY+22.71%),归母净利润2.37亿元(YOY+24.83%),扣非净利润2.17亿元(+34.26%),这一年下来,有年初监护仪的需求迅速增加、血气与血球IVD板块营收大幅增长等利好因素,也有三季度医疗FF带来的业绩压力,整体而言就当前呈现的状态,相比于2022年的成绩,理邦仪器已经走出困境,如其在明年业绩的展望上,一大批新品会进入销售序列,有信心在2024年力争营收实现两位数以上增长。 客观上说,以目前所呈现的态势看,今年已经基本是稳定在两位数增长。 2023年监护和IVD各领大头,高比例增幅,分别是37%、33%。从销售区域来看:国内市场同比增长40%左右;国际市场同比增长8%左右,国内市场的复苏力度大。前三季度营收分别是6.397亿、4.503亿、4.336亿,第四季度随着医疗FF等相关整治告一段段落,市场活动逐步恢复,预计市场销售将进一步改善,以及其他板块的恢复,比如超声影像业务在前两季度表现普通,三季度突飞猛进,营收9,400万元左右,同比增长43%左右,环比增 60%左右,业务增速恢复明显。 理邦仪器据此判断2024年的业绩仍就保持两位数增长,较为可信。 新产品蓄强势,待迅发 无论业绩何时状态,复苏与否,理邦对研发毫不松弛。前三季度研发费用为2.40亿元(+18.67%),我们看历年的研发投入可知,过去5年不但保持平均15%的研发费用,而且随着营收的增长,研发费用金额水涨船高。 研发趋势图如下:

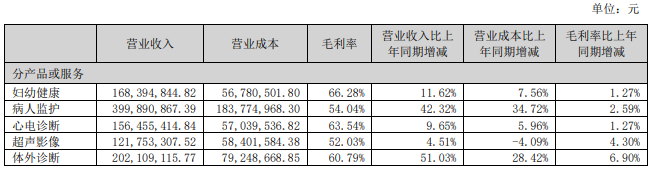

研发的坚持换来产品的输出,不断上市新品例如ix系列病人监护仪、i20血气分析仪(9月21日获NMPA证)、CL30分子诊断产品、FECG1胎儿母亲动态心电检测仪、SE-1200Pro/SE-1201Pro数字式心电图机、H60sCRP&SAA血细胞分析仪、Q系列家用盆底康复仪以及预计年底上市的i500湿式血气生化分析仪等。 今年的亮点-i20血气分析仪系国内首创干式血气全血检测血红蛋白及其衍生物;高通量,吸样到出结果小于60s; 干化学法,单人份测试卡,常温效期长达8个月;最低用血量仅65uL。其配套的试剂盒也于10月19日获得NMPA注册。并且一开始销售即按市场正常价格,不惧未来集采,反而可以借助集采政策,进一步提升国内市场占有率。 理邦的新产品均保持电子医疗较强的竞争力,数据显示,毛利率59.34%,IVD、妇幼和心电诊断超过60%,这点极为重要,说明研发的坚持是卓有成效的。

来源:半年报 在介于IVD和常规医疗器械概念之间的监测赛道上,心电监测也开始向家庭仪器使用类型发展,心血管疾病作为威胁人类健康的三大疾病之一,有效监测将成为重要手段,可提早干预治疗,降低死亡率,现今在人工智能、互联网、智能穿戴的新技术发展之下,家用心电设备的准确度正朝着良性进步循环圈,相信不久就会推出重磅产品。 定力十足,韧性非凡 疫情之后,医疗业内也迎来一个较为不利的因素,那就是医疗FF。对此,理邦的回应是短期内会对公司业务产生一定程度影响,但是相关需求并未消失,仅是采购略有延迟,影响程度有限。从长期看必定对规范经营的品牌企业是有利于,预计Q4季度市场销售会改善。 应该说来这点判断是正确的,医疗FF是肃清业界不良风气,本质是促进行业健康发展,自然合理的市场贸易是不会受损,从长期看。 纵观理邦仪器的发展史,上市前的2010年3.21亿,到2020年的23.19亿,十年成长7.2倍,复合增长22%,这个增速可谓徐徐向上,不高不低。若算上较为正常的2022年(17.42亿),复合增长仅15%左右。从中也可以看出,若不是新冠疫情到来对监护及血气产品的销量和价格催化,理邦仪器还是原来那个不紧不慢的发展节奏。

来源:东方财富网 另外一边,研发费用2022年2.975亿,2017年1.767亿(有记录开始),复合增长率为11%,比较高质量的是研发费用资本化都是0,说明利润并无虚发。上文我们也提到其研发费用近5年的高比例保持。可以说,研发的稳定坚持,也是造就理邦仪器的韧性。 另一方面,从第一次融资9.5亿来看,理邦仪器至今未再次融资,而研发费用持续保持高支出,慢慢发展,也不借钱扩张。根据最新的半年报数据15.26亿,2.04亿,流动比率7.48。 就这样,理邦仪器稳扎稳打,走出自己的一条稳健之路。笔者有时候再想,上市的初衷应该就是这样,钱够了就停,有社会使命感(例如打通产业链,为国产化增加力量等)的时候再融资扩张。 写在文末 今年Q3季度其国际市场营收同比增长30%,环比增长9%。这是一个积极信号,未来国内市场如何(医疗FF、集采、竞争激烈等)暂且不论,但国际市场空间无疑是广阔的,而医疗设备本身是可以更新换代,新技术的催化下更迭速度也快,在这个机遇背景之下,理邦仪器的海外拓展之路将更充满信心。 国内国外双轮驱动,或许能使理邦仪器更上一层楼。另一方面,从上文可以看出的理邦仪器根据自己的节奏,稳步有序的发展,在2020年之后资金更充足,趋于内敛。 固然已十分稳健,但若能突破一些,适当的扩张也许能走的更精彩。 参考资料: 1.研报、半年报、三季报、资讯 2.理邦仪器:不惧波动,价值潜行,元健老康估值分析,2023 3.投资者关系活动记录表 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号