前不久,四川沃文特生物发布了在创业板上市招股说明书(注册稿)和财务报表及审计报告(注册稿)。 这是自去年成功过会IPO的再一次密集提交注册稿。一路磕磕碰碰来到IPO前的最后一步,沃尔特可谓是如履薄冰,相信这一次会胜出。若能成功,在IVD资本遇寒背景下,也是一番别样风采。

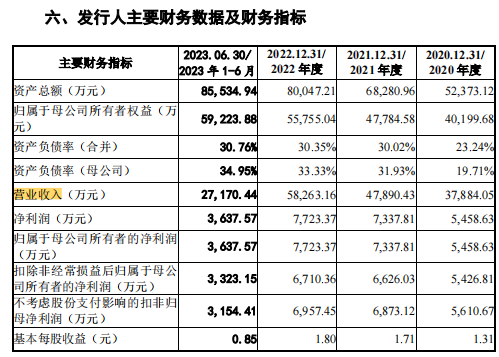

来源:官网 沃文特主要从事体外诊断仪器、试剂和耗材的研发、生产和销售及非自产体外诊断产品的代理业务,致力于自动化检验解决方案和诊断产品的创新型企业。根据其招股说明书介绍,其代理产品比例高、销售区域集中四川、原料依赖性大等原有风险,较为明显。因此能达到今天这个状态已难能可贵。 一支“劲旅”能否顺利取道IPO,赢得资本的青睐和助力吗? 方向比努力更重要 对于IVD行业来说,尽管当前低端产品同质化竞争严重,甚至有殃及中端;国际品牌依靠先发和质量,占据国内半壁江山,尤其是在高端市场领域,国产企业暂时还无法赶上。事物具有两面性,也是正因为此,国产替代空间大,IVD坚持在研发&高端领域进攻、整合打通供应链、精益优化等等总还是有希望的。即IVD行业仍然保持高景气增长态势,在这个细分赛道上经营总没错的。 这就是沃尔特所处的行业背景,其自身条件固然有些不足,方向上不会出大错。根据招股书内容,2020年至2023年上半年,沃文特分别实现营收约3.79亿元、4.79亿元、5.83亿元、2.72亿元,实现归母净利润分别为5458.63万元、7337.81万元、7723.37万元和3637.57万元。初看业绩方面,在无疫情检测的利好和扰动下,高峰在 2022年,2023年出现增长乏力。

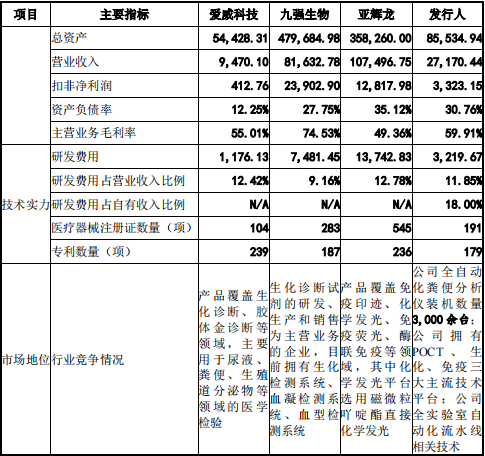

来源:招股说明书 这个判断从现金流也可以看出,经营现金流量净额分别为6825.82万元、7147.95万元、2990.88万元、-930.21万元,整体呈波动下滑趋势,且2023年上半年为负。主要系2022年其流水线及发光业务不断扩大,支付购买相关仪器等产品原料金额较大,以及根据市场需求存货备货余额增加,从而使得当期购买商品、接受劳务支付的现金金额较2021年增加较多。 还有一层因素是其直销客户(医疗机构)占比较大,发行人的应收账款主要是应收医院的款项。其2020年末至2022年末,发行人应收账款账面价值分别为1.7亿元、1.87亿元和2.5亿元,占当期营业收入的比重分别为 44.88%、39.12%和 42.48%,并且这点未来有可能进一步加大。 这是现金流层面,后续仪器耗材经济效益周期暂不得而知,想必也是经过了一番评估之后才做出的决策。回到收入质量上,报告期内四川省内占收入比重分别是71.54%、67.99%、64.05%和59.89%,占比较大,但有明显的改善迹象; 另外一点,经销收入占当期主营业务收入的比重在40%以内,看其报告期内发行人经销收入占当期主营业务收入的比重分别为 47.13%、46.95%、54.92%和 53.78%。可见随其业务发展和,经销收入是持续增加,这在任何公司都是极具挑战。 较为可喜的是,无论自销还是经销,其自有产品收入的比例正在不断提高。报告期内自有产品收入分别为 17,967.96 万元、24,082.73 万元、31,076.70 万元和 17,889.59 万元,增长率分别为 34.03%、29.04%和 33.59%,占当期主营业务收入的比重分别为 47.73%、50.51%、53.52%和66.10%,保持着较好的增长趋势。而代理产品主要集中在四川地区,那这种结构是有期待的。 “矮个子里拔高个” 沃文特地位如何,或许与可比公司排列会比较清楚。图中(单位:万元)

来源:招股书 从上述我们也可以看出,沃尔特在行业中地位不明显,但其有自己的优势,在成果转化和市场推广能力(从其经销规模可看出)有独特优势,2014年推出自动化的粪便分析仪器FA160,并持续升级至高端产品。2018 年发行人推出了全自动化学发光免疫分析仪,同样也是持续升级生化、免疫全自动最新水平。 总体来看,其已经拥有胶体金 POCT 诊断、生化诊断、磁微粒化学发光诊断三大主流应用诊断技术平台,在粪便检验、生化免疫检验业务领域形成了自动化检验技术优势和不断完善的诊断产品谱系。共拥有 179 项境内已授权专利,其中发明专利 43 项,实用新型专利 124 项,外观设计专利 12 项。 其中自动化粪便分析是优势特色之一,截至2023年8月末,自动化粪便分析仪装机量已达 3,000余台,其幽门螺杆菌抗原检测试剂盒(胶体金法)也得到政府的重点服务。 当前,流水线被誉为“体外诊断行业皇冠上的明珠”,可以实现检验样本分拣、传送、处理、分析和存储的全流程的完全自动化,检测结果更加稳定可靠。沃文特于2020年9月完成了全实验室自动化流水线的研发,基于已经提前布局并不断完善的生化、化学发光系列产品,也具备了实验室自动化整体解决方案和诊断产品的能力。这在化学发光的主流时代,势必也是加分项,这个可能会被市场认可,从而成功实现IPO。

新一代自动粪便处理分析系统FA280 凌云全自动生化免疫流水线 来源:官网 写在文末 尽管,沃文特处在经销依赖度、销售区域集中、原料不自主等种种不利因素中,“险象环生”。但好在站在一个滚滚向前的细分行业上,未来治未病意识提高,必将促进检验、诊断量的上升。 况且,其自身在自动化粪便分析领域也有其积累,也有可圈可点的亮点。在流水线、化学发光等主流赛道上,亦实现全自动化,放眼IVD所有企业中,能具备这个技术能力的并不多。这点不能小视,可以假设的是,若在仪器原料、试剂原料、耗材原料等短板问题上,未来某一个阶段补上了,那么沃文特的实力,将跻身于九强生物这一列里面。 在这之前需要资本的认可和支持,期待中并期望在西南地区有更多的IVD劲旅出现。 参考资料: 1.招股说明书(注册稿) 2.行业超“卷”!沃文特冲击创业板,能否杀出重围?,格隆汇新股,2023 3.沃文特:代理业务起家,转型自由品牌尚未成功,IPO有些着急了!,小兵研究,2022 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号