作者:岭北山人 本文共3000字,预计阅读时间8分钟

从现有数据来看,此次申报量,未来一年的采购需求量会在集采后,肾功和心肌酶类生化市年采购量保持在15亿左右。但由于限制于报量的真实性,这一数字也仅作为预估,供参考。

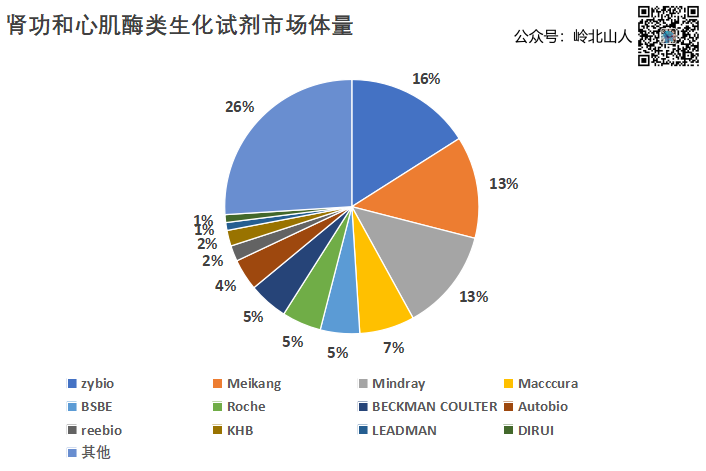

从各省数据来看,四川和河南两个传统大省,市场整体占比基本超过10%以上。而湖南、河北、陕西、广西、湖北、安徽,这几个省份的体量超过5%以上。不知道各个厂家的销售情况,是否和整体的市场格局相符,但从剔除不真实报量的情况下,仅参考比例,也是有一定意义。早在报量前,小编根据市场情况进行过一稿的数据分析,从目前换算的市场体量来看,占比情况基本吻合,但顺序有部分变化。

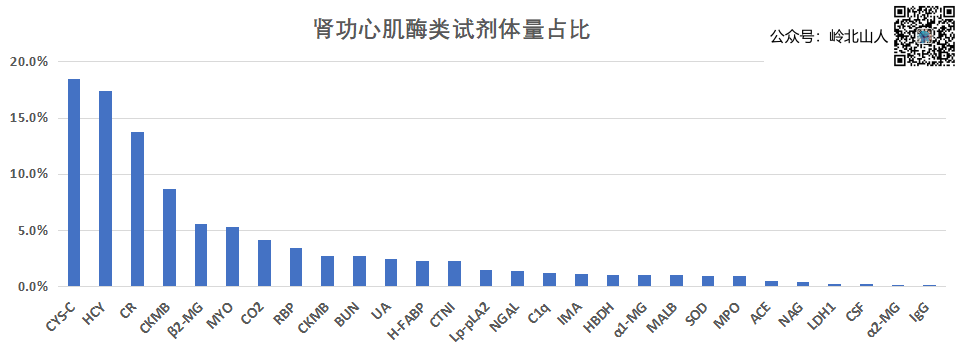

胱抑素C和同型,占比均超过15%以上,加上第三名肌酐,前三个产品的市场占有率接近50%。从磷脂酶A2开始,后面15个产品,市场占有率仅为10%,由于是特殊产品,项目之间的差异相对较大,市场需求量也有较大的差异。根据江西医保局发布的文件,每个项目的毫升及测试的AB分组已经明确,在报价和分量上,此次肾功和心肌酶类试剂集采,同肝功集采的规则略有不同。首先,对于专机专用来讲,肾功集采完全没有提及,更不存在专机专用试剂的初次协议采购量下降5%的问题。

其次,此次的二次协议采购量分配,由肝功集采时的“由医疗机构自主分配给同品种同注册单位A组或B组排名前60%(向下取整)的中选企业”,注意,这里是向下取整,不是四舍五入。而此次肾功集采,表述为“医疗机构应按照要求及时将二次协议采购量自主分配给同品种同注册单位A组或B组排名前80%(向下取整)的中选企业”,也就是说,此次可参与二次分配量的企业,在肝功集采的基础上,多20%数量的企业参与二次协议采购量分配。本来二次协议采购量剩余量就不多,多20%的企业有分配资格,代表二次分配量的竞争更加激烈。更重要的一点,就是肝功集采时,若一家医疗机构同品种同注册证的意向采购量有两家以上,则二次分配量会分配给中选价格较低的厂家,也就是说排名靠前的厂家。具体表述为“本医疗机构已填报采购需求量的中选价格最低的企业产品”。也就是说,如果某医疗机构,GR这个项目的毫升包装,如果有A/B/C三个厂家的意向采购量,如果A厂家报价最低(排名第一),B厂家通过0.6倍复活增补入选,而C厂家掉标。则B厂家的50%二次协议采购量,以及C厂家的90%意向采购量,均由A厂家自由获得,当然也要进行二次分配操作。而这部分在肾功集采中表述为“或分配给本医疗机构已填报采购需求量的中选产品”,就是说,只要该企业中选,已经填报采购需求量的部分,可以分配给本医疗机构已填报采购需求量的中选厂家。

对于分量机制来讲,A/B组的剩余分配量互通,规则也一样,但在实施方面,分量有三种情况:

1、匹配申报原则:如一家医院有两个以上的该产品报量,且都中选,各自分配已申报企业的二次分配量;

2、分量唯一原则:如果一家医院某一产品毫升报量,只报某一个厂家的量,只要该厂家中选,无论该厂家是否具有分量资格,该院所有该项目的量,均归该厂家;

3、自动分配原则:如果医院在规定时间内,没有将二次分配量分配给任何一家具有分量资格的厂家,系统默认为该剩余量直接分配给该项目最低中选的厂家。

在肝功集采厂家报价环节,我们发现有很多企业并没有出现,或者没有中选,究其原因,无非有以下几点:

1、第二次模拟报价后,企业直接填报了最终报价,而其实还有第三次模拟开标,导至企业的报价作为第三次模拟开标的数据,在模拟后,自动清除。企业没有及时登录网站查看信息,而造成企业没有价格;

2、文字解读有误,认为价格申报分两次,只要随便报个高价,反正有增补中选的机会,等着增补中选时,在降到0.6倍以内就行,第一次没必要报低价;

3、有注册证,但没有采购需求量,被分配到B组。由于没有年度采购需求量,就不需要报价,因为没有量,报价也没有意义;

4、容量和测试的价格填反了,导至毫升组价格极低,降幅很大,但测试组无法入围,导至掉标。

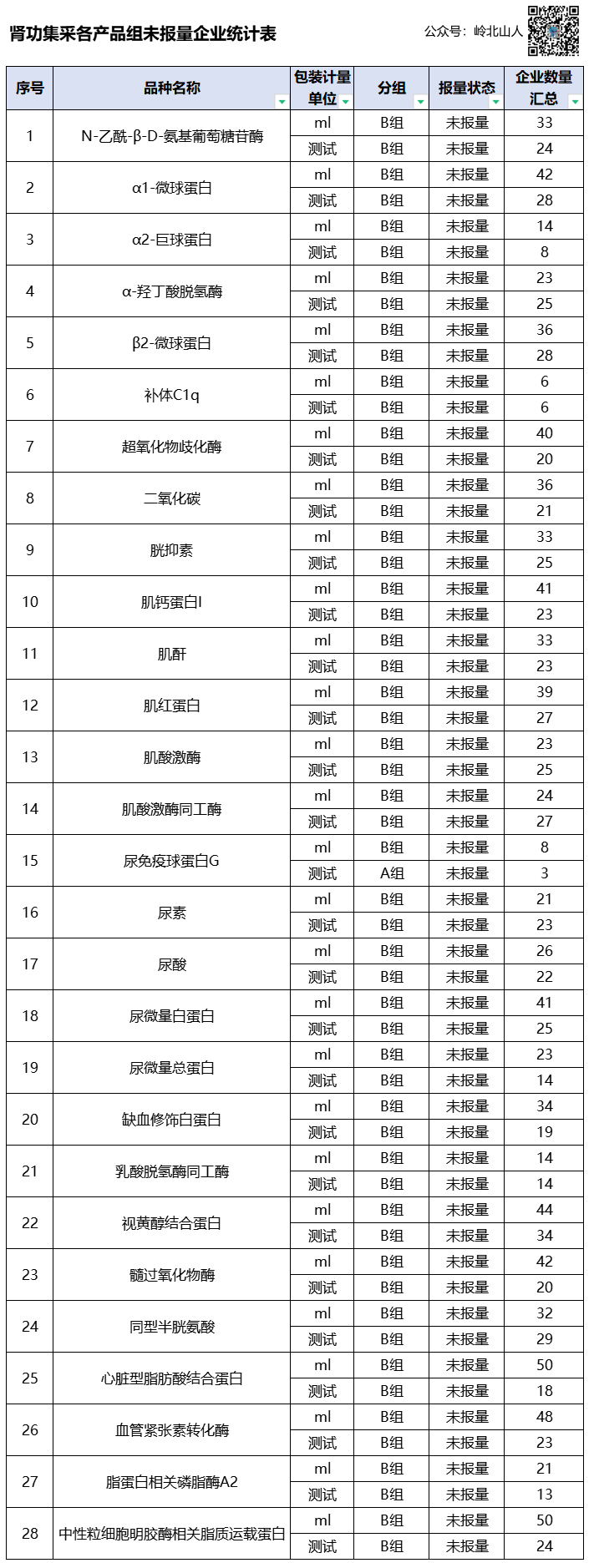

对于市场准入的重要性,在市场准入,不容忽视!文章中已经阐述,一个健全的企业,需要严谨的机制,专业的团队。在面对大型带量采购,企业面临生死存亡时期,需要认真对待。除企业主动弃标外,其他几条均应该避免。特别是有注册证,但没有需求量的企业,在肾功集采中,有一大把这样的厂家。

而这部分企业,不报价就视为弃标,没有准入,无法销售;但如果企业投标,是否存在光脚的不怕穿鞋的心态,出现极低价格出现,目前不得而知。如尿IgG项目,毫升A组10家,B组9家中,只有一家有需求量申报,其余8家都没有报量;而测试组中,一共9家,所以都进入A组,但只有6家有需求量申报,其余3家未报量。

有注册证但没有市场需求量,反应了当下生化试剂市场的一种现象,小厂家多,证多,但真正在市场上有体量的就一小部分头部厂家。而带量采购,恰恰就是淘汰过剩产能,用市场手段,优化市场格局的过程。

对于江西医保局牵头的肾功和心肌酶类生化试剂联盟带量采购,从文件的规则设定来看,还是在肝功集采的基础上,进行适当的优化。但从基本的逻辑来看,没有改变。从政策制定的本质来看,就是存量市场的降价行为,降价不带量!价格按规则必须降,否则就会面临出局的危险。但对于量来讲,即使中选,存量都不是全部能拿到的,除非是第一名。但通过降价来确保自己存量的方式,分明就是存量的降价行为,连存量都无法确保的情况下,谈何通过规则来分量一说。在实施阶段,从肝功集采的落地情况来看,很大程度上要取决于终端的选择上。而终端选择品牌,只要选择的产品在中选范围内,通常医疗机构不会拘泥于规则。

如果说安徽牵头的发光集采,从规则的设计上,是一场开卷考试,那么江西牵头的肾功和心肌酶类生化试剂的带量采购,可以说是一场重考。和肝功集采一样,相似的剧本,相同的规则,熟悉的套路,一切都似乎在重演。唯一不同的是,由于第一次的成绩不同,参加考试的考生心态各异。但无论如何,答案已经明确,就看大家抄作业的水平了!

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号