近日,赛科希德在投资者关系活动记录表显示,在产能方面,公司大兴生产基地开工建设,计划于今年底完工,此举将有效提升竞争力;在营销方面,也深化与渠道的合作关系,在扩大市场覆盖的同时,今年也加大市场学术推广力度,力图打造凝血专业化品牌。 我国血栓与止血体外诊断市场发展时间较短,普及率较低,不过目前正进入快速发展期,2015-2019年的年复合增长率为24.8%,2019年市场规模约64.7亿元;长期以来,进口三大品牌(SYSMEX、STGAO、沃芬)占据80%的市场份额,高端领域是其主要阵地,因此对所有国产公司来说都有机会大幅度替代在血栓与止血领域市场份额。其二,随着DIP、DRG、阳光采购、带量采购等医保控费政策的推动,国产的性价比优势将逐渐凸显出来。 双重背景下,以迈瑞、赛科希德等国产企业,应时而起,这几年逐渐攻进高端领域。其中,赛科希德市场份额约占5%左右,今年更是推出SF-9200全自动凝血分析仪高端产品,在研发方面加快对凝血流水线、凝血试剂特殊项目等新产品的技术开发进度,补充和完善血栓与止血产品线,带动营业收入的增长。 三季度利润承压,整体超平均增长率 赛科希德并非疫情受益股,这使得在疫情后也不受业绩真空影响。我们看一组历年的业绩情况。

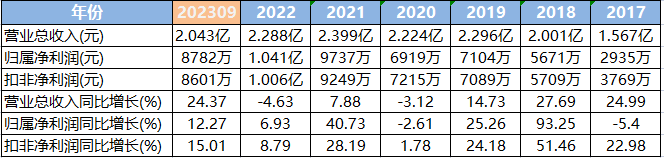

来源:东方财富网 从上表可以明显看出,疫情前赛科希德的营收利润增长幅度均大于疫情期间的幅度,随着时间进入2023年,严密防控所造成的影响正在逐渐解除,正重回高增长轨道。根据三季报内容,赛科希德Q3单季度,营收0.63亿元,同比+8.2%,环比-16.0%;归母净利润0.28亿元,同比-10.3%,环比-17.9%;扣非归母净利润0.26亿元,同比-10.8%,环比-22.8%。不过,这与行业现状和公司发展势头较为不符。 据其解释,主要系外汇收益同比有400 多万下降带来的影响,属于外部环境,非经营不当。整体综合后,前三季度营收2.04亿元,同比+24.4%;归母净利润0.88亿元,同比+12.3%;扣非净利润0.86亿元,同比+15.0%。而上半年这个业绩数据分别是(1.41亿元/+33.2%,0.60亿元/+26.9%,0.60亿元/+31.4%),上半年前后的明显差距,除了外汇,这里也做一个大胆猜测,由于其经销渠道合作模式,这与医疗FF也有一定的关系。而且单一的凝血和止血板,影响反应比较明显,综合影响下形成这个差异。凝血诊断作为IVD较大的一个细分领域,自然有诱人的市场空间,但模式过于单一也容易受大环境的波动影响。 期间费用率具体表现为,Q3毛利率也有64.4%,与去年持平,与23Q2相比提高0.8个百分点。这说明产品并没有问题,反而是竞争力不断向上提升。研发费用率8.0%,与去年同期相比增加0.3个百分点,持续夯实产品技术含量;管理费用率5.4%,同比降低0.3个百分点,企业经营管理也是持续展现精益成效。 高端机创新循环渐成 今年最大的进程应属高速机器9200投入市场和文中开头所讲的大兴生产基地的完工,分别代表着产品技术和产能的双突破,也即意味着其未来增长的市场份额具备交付能力。 高速机源于高等级医院的凝血检测测试速度需求,于是才有检测速度、自动化程度、准确性等性能优异周全的自动凝血分析仪问世,这种根据市场痛点和需求进行创新改善的循环圈正在形成,说明高端机创新逻辑已成立。 赛科希德将以此为出发点,继续推出新产品。报告期新增授权发明专利2项、实用新型专利 6项,在研项目15项取得了两种不同抗凝机制的抗凝血酶(AT)试剂盒等新产品医疗器械注册证,而且研发人员数量同比增长 21%,研发费用同比增长 9.54%。 事实上,打破全自动凝血仪垄断要从2006年算起,彼时是以产品SF-8000在二级医院及以下医疗机构终端市场实现了进口替代,经过十几年的发展主要技术指标已达到或接近国际先进水平,这才基础有条件根据三级医院等高端市场的期盼去做创新调整,推出9200高速机,同时还能保证性能稳定,中高端系列凝血测试仪基本可以满足大中型医疗机构主流检测项目的需求。

来源:SF-8050 另外,今年安徽医保局组织了省凝血类临床检验试剂集中带量采购工作,在所有凝血类试剂项目的带量采购中均在 A 组中标,赛科希德是A组中标的唯一国产品牌,为其在安徽省业务发展奠定了基础。 目前公司国内用户数量已经超过 9000 家,凝血产品用户数量超过 5000 家,凝血仪器装机数量、客户数量持续增长。总体来说,赛科希德虽体量不大,但在这个细分领域能按照自己的节奏高速发展,也算不错。 如上文所提,产品结构单一可能是赛科希德的最大风险点。放眼IVD行业众上市企业,多以生化、免疫、分子、POCT等为主的平台型企业,而其主要从事血栓与止血体外诊断产品,尽管当下可以借助进口替代之势,加快扩大市场份额,但国产参与者众多,且市场单一受打击能力薄弱。 因此,赛科希德或许需要借助踏入高端机之机,横向发展多种赛道,以图稳健之道。 积小成大 从2006年以全自动凝血仪SF-8000打破进口垄断开始,历经17年,再次推出高端机9200;从二级到三级医院,从满足基本市场需求到解决质地更优的高端诉求,赛科希德持之以恒,积小成大。 在进口替代提倡、分级诊疗、医保控费、国产提升空间大等多种正向、反向推动作用下,赛科希德正踏上一个新台阶,向高端市场进发。期待未来国产高端产品井喷式的场景。 参考资料: 1.三季报、半年报、投资者关系活动记录表 2.收入利润短期承压,期待高速机装机带来业绩增长,招证医讯,2023 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号