近日,科美诊断收到了1项国家知识产权局颁发的发明专利证书,发明专利名称为光检测测量系统,为公司光激化学发光免疫分析仪检测装置的延伸专利。上述发明提出了一种提高检测精度的全自动光激化学发光免疫分析仪,该光检测测量系统包括:激发光源、光检测装置以及快门装置,通过控制快门装置动作实现激发、封闭以及检测等动作,在实现反应物检测的同时保证了整体的密光性能,从而提高检测精度。 这是其专利布局优势,针对其光激化学发光的各个环节,可能存在的技术进行挖掘保护。截至目前,科美已取得境内外授权专利221项,其中发明专利 84 项。

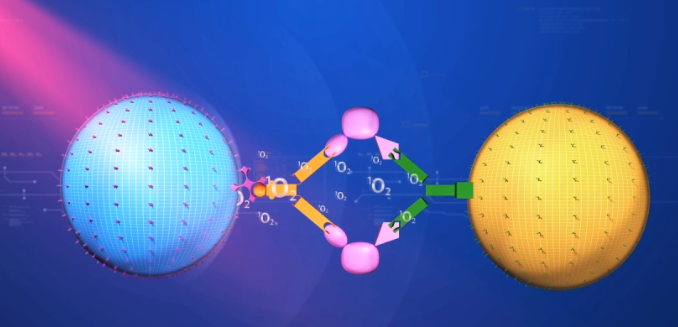

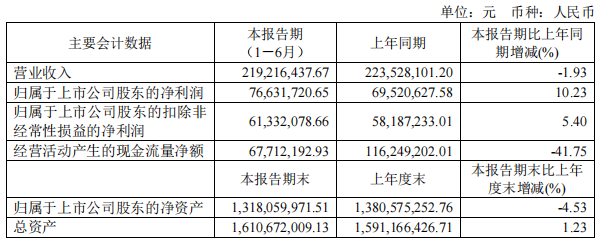

来源:官网 光激化学发光是一种利用抗原-抗体间特异性结合形成感光微球与发光微球相互接近的连接结构,进而实现单线态氧的传递,诱导光激发化学发光过程的“免分离”均相免疫分析方法,具有纳米、免洗、光激发等技术特点,创造性地解决了非均相免疫分析方法需要多步骤清洗可能引起的检测误差等问题。这项技术已成为科美诊断的特色优势,不同于传统的酶促、直接、电化学发光,光激优点不止于上述这些,在市场上目前近有西门子等少数公司在开发,国内更是少数的产业化并能规模销售的公司。 科美成立于2007年,起初从酶促出发,打造了CC系列产品,如今随着技术的发展突破,专注在光激技术上,并逐步实现将LiCA系列产品推出,替代CC系列产品。如此专注的努力,在2023H1已崭露头角。 环比惊人,看好后半场 上半年,营收2.19亿元(YOY-1.93%),归母净利润0.77亿元(+10.23%),扣非净利润0.61亿元(+5.4%),业绩确实超点预期,但如果只是停留在此,那恐怕要错失了。分单季度看,Q2收入和归母净利润同比增速分别为15.2%和37.4%,环比增速分别为17.2%和19.9%,Q2业绩对比Q1持续加速。

明显可以看出Q2季度对科美诊断的重要意义,不仅在同比上对去年的高速猛涨,而且在下半年业绩上给足了增长预期。通过财务报表上看,归母净利润货真价实,并无出现高额财务费用收入。 这在当前进口品牌还占有75%市场,国产品牌已有五虎的化学发光新格局中,显得尤为凸显。一来是化学发光广阔的空间,二来是科美诊断能够“虎口夺食”的实力。上半年,科美诊断继续突破,在进口厂商占据优势的小分子免疫定量诊断产品的技术攻关和产品性能升级,其抗促甲状腺素受体抗体还实现了对进口品牌的性能超越。夯实传染病检测的优势,取得两项乙肝定量项目注册证。LiCA®小分子免疫诊断产品销售额同比增长28.93%,在全国各级医疗机构以高性价推进对进口厂商的进口替代。 在后起力量的培育上,报告期内完成基于光激化学发光 LiCA®的流水线 LiCA®5000 注册检,作为国内首款恒速高速免疫发光流水线仪器,LiCA®5000 在具备均相、纳米、光激发等优势,解决通量低、组合降速、检测单一等诸多痛点,能很好满足大型医院的需求。无论是下半年还是今后的发展,这都是游战略意义。 另外,科美诊断在生物原料端也进一步开发提升自给率,尽管目前不知道这个比例多少,但从科美诊断的进口替代的雄心壮志来看,关键原料实现自主自控是必然发生的事情。 总的说来,科美诊断从酶促化学发光,到光激化学发光,一路专注过来,从一般技术到特色技术,实现了脱胎换骨,在2023年这个IVD变革之年得到印证了,专注于一个领域,做到人无我有的优势,市场并不会亏待它。 骄兵不能骄傲 显然,科美诊断的最大优势是围绕光激技术获得比传统方法的纳米、免洗、光激发等诸多优点,基于这些开发出更具竞争力的LiCA®系列产品,并实现部分超越国际一线水平。 不过事物具有两面性,作为第四代化学发光技术,应用范围并不普遍,有这些优势势必也同时伴随一些待完善的问题。检测过程没有分离步骤,样本中干扰物质仍保留在最终检测溶液中,会对抗原抗体免疫反应产生干扰,可能造成高本底信号,也可能淬灭单线态氧而降低检测信号,综合导至试剂开发难度增大。这个也必然传导最终的成本价格上。

来源:搜狐 因此,不单是在精密度、高通量等优点上持续巩固、夯实,还需要克服不良的一面。也就是说科美诊断现在还不是庆祝胜利的时刻,应该继续义无反顾的坚持投入,攻克正在完善的光激技术发展。 这一点,目前在研发投入上有看到。上半年研发费用4102万元,研发费用率为14.5%。2023年公司新获医疗器械注册证7项,研发管线中12项进入药监局审核阶段,3项进入临床阶段,产品涵盖传染病、甲状腺功能、生殖健康、风湿免疫、过敏原检测等。推进的各类产品在国内多系统多中心进行临床验证,包括高敏肌钙蛋白、人绒毛膜促性腺激素、雌二醇在内的多个项目受到临床认可。报告期内综合毛利率75%,可见保持高投入也是为了维持高毛利率。 简而言之,科美诊断在化学发光赛道上深耕多年,有其独特优势,这种优势也体现在产品和业绩上,但这不足以用来骄傲,因其仍在完善和发展中,稍有不慎,就会被其他企业赶超,何况如今已有强势的化学发光国产企业崛起。 写在文末 在新的一轮科技创新中,科美诊断也并未落后。报告期内,研发资本化也大幅度增加,主要投入于智能云+平台 V2.0、数字化系统及 LiCA® AT 5000 型全自动化学发光免疫分析系统。 可见其在小而美这条路上,不断地巩固中,在化学发光时代,或许拼不过大而全的流水线释放的大量试剂订单,但在细分领域、小领域里面,科美诊断以其专注、精美的特色,必有一席之地。 参考资料: 1.科美诊断官网、资讯、研报 2.半年报、年报 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号