上一期,我们写安旭生物时,讲到其专注于POCT赛道,并拥有抗原抗体等原料的稳定自控,即便没有新冠相关检测业务,在后疫情时代也能坚守;只要维持POCT战略赛道,也能行稳致远。是骡子是马,在疫情后这短期内,还真怕拉出来遛遛,容易被错杀。拥有绝对龙头地位的迈瑞不怕,化学发光王者新产业也不用怕,唯独这些实力暂时看不到、面对未来还未充分显现的企业容易在市场中被一刀切。 这其中有安旭生物,根据其半年报的数据来看,好中有忧,超高的净利率却非殷实的底盘。截至2023年6月30日,实现营收20,437.47万元(YOY-96.55%);归母净利润16,677.52万元(YOY- 94.20%);扣非净利润 9,911.54 万元(YOY-96.53%)。净利率超80%比综合毛利率52.48%还高;即使扣非净利率也有48.5%。这样反常数据的背后到底是怎么回事呢? 直接上表。

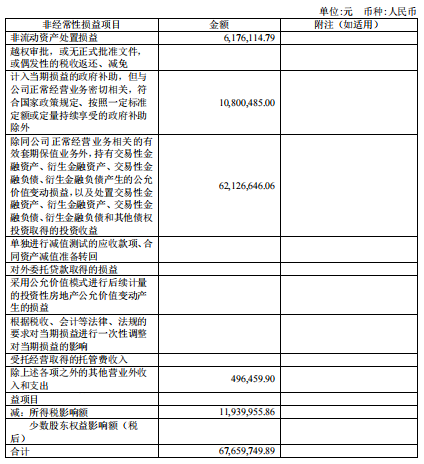

来源:半年报 首先,我们很快可以从科目变动表中,发现财务费用有近一亿的反向收入,根据其描述主要系美元汇率大幅变动导至产生汇兑收益所致。而后扣除非经常性损益后的利润也是近亿,也就是上半年业绩收入和营业成本几乎是相抵相扣。

来源:半年报 通过非经常性损益表,也可以看出扣掉的并非汇兑损益,而是政府补助和其他公允价值和投资受益,进一步佐证了,净利润主要来自非常规性经营。 那么如此的业绩内涵,安旭生物如何再让市场增强信心呢? 经过多年发展,特别疫情三年的催化,使得IVD行业在整个医疗器械中的地位达到了巅峰,IVD试剂基本实现中低端的进口替代,正进入高技术、高质量、高精度的冲锋时代,在当前技术领域,正呈现出化学发光、分子诊断、POCT三个主要发展趋势。

来源:官网 而安旭生物则恰好符合了其中的趋势,前面讲述其专注于POCT试剂及仪器上。拥有免疫层析、干式生化、生物原料、化学发光、精准检测和生物制药六大平台。其中生物原料作为重要技术平台,处在产业链上游,对实现成本质量自控有根本作用,截至目前,已实现近百种试剂产品所需抗原抗体原料的自供自给,占公司生物原料需求的68%以上,为公司产品的持续创新开发与稳定生产奠定了重要基础。 报告期内,又建立了重组抗体、生物活性酶、纳米材料等新研发技术平台,不断壮大的生物原料技术平台为安旭生物提供一切可能性。 抗原和抗体是POCT试剂的核心原料,其性能影响着POCT试剂的关键性能指标,很大程度上决定了POCT试剂性能的上限。有了上述的原料平台,可以对其POCT试剂提供了强力支撑,形成了从上游核心原料到诊断试剂的产业链纵深,提高了POCT试剂的议价能力和竞争力,同时也降低产品原料的供应风险。 不仅在POCT深耕,安旭在化学发光这条正在兑现的赛道上,也布局了以磁珠分离技术和酶促为核心的化学发光平台。其基于ALP酶促化学发光,结合磁性分离技术,通过抗原抗体反应结合,后通过增加外部磁场,磁珠产生磁性而聚集在一起,即可进行洗涤,实现结合部分和未结合部分的分离,最后加入底物。其在磁珠试剂、标记工艺以及底物配方等方面进行了的技术研发,改善了试剂的稳定性,已推出心肌、炎症系列产品,即将推出甲功、激素和毒品检测系列产品。 安旭在POCT的长期深耕优势,通过疫情期间赚来的现金流加快打造将欲产业化的化学发光平台,以此为基的六大平台,八大类型POCT试剂。使得其未来并不会差,一家专业而广的POCT厂家未来是会很抢手的。 报告期内,安旭的外销收入仍占主营业务收入的84.10%,与此前的90%有改善迹象,且应收账款仅剩1.6亿左右,且账期龄一年内的份额占据84%,总的说来安旭的收入是触手可及,这与国内多数高应收账款有所不同。但还远远不够,长期外销为主的安旭,若不加紧布局国内市场,在面对国内众多强劲对手时,当机会来临时,不一定能抓住。

来源:官网 安旭生物面对这种情况,则是选择加大研发投入,报告期费用化研发投入,研发投入总额占营业收入比例增加 12.62%,尽管营收大幅减少,整体缩减研发总投入,但研发投入仍占营业收入较高比例。这也是现实条件无奈的选择,想要未来,必须坚持。 除了深化现有的技术平台,安旭的已研发出传染、毒品、心肌系列的单项与多合一的二十多种“笔型”检测产品,多项产品获得美国FDA 510K认证,海外自有品牌近30个。2023年4 月发布了宠物诊断国际品牌 AlievePet,整体覆盖了家庭与医疗双场景,检测的子项目多达80种,为宠物诊断提供一站式解决方案,正是步入宠物赛道里。而后者中仅次于宠物食品的第二大细分行业,宠物诊断行业已成为了新兴蓝海,,2022 年全球兽用(包括禽畜类动物及宠物)体外诊断市场规模约为 470亿元,2022年中国宠物体外诊断市场规模约为 61 亿元,预计 2023 年将同比增长15.6%达到71 亿元。 除了动物诊断,2023年3月,安旭宣布进入医学实验室,拟开展项目有呼吸系统病原体基因检测、传染类病毒检测等六余项分子诊断项目,标志着公司由生产、研发向临床医学的拓展。在国内布局上,打开公安毒检系统、药房家用市场以及国内医院院线市场等等。 而一切广阔、丰富的产品应用场景,均需要安旭的研发投入坚持。疫情三年赚足了现金流,或许现阶段坚持很容易,但放眼过去、未来,相信安旭会懂得这个道理。 疫情之后的空缺,时时有之,相信在近三年内恐怕都没法填补这个业绩。只有极少数的企业能够凭借常规业务逆袭超越,但其中大多也是疫情受益不深的企业。 安旭生物只是IVD行业的冰山一角,在疫情中被推到史无前例的企业,在疫情之后只能是空杯心态,卸下包袱,利用手中得来的现金流和打下来的知名度,好好磨技术,并且在代表未来的POCT、分子诊断、化学发光上发力,大概都不会错,这也是市场继续信任安旭的原因之一吧。 参考资料: 1、安旭官网、资讯、研报 2、半年报、年报 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号