进入10月尾,IVD各家企业陆续发布三季报,除了九强、普门、迪瑞等少数企业还有上涨的势头,多数企业仍困于过去堆起来的高基数,表观业绩尚在下滑中。疫情后,对于企业何从何从这个命题,事实上简单概括就是开源节流。 开源理解起来较容易,开辟更多的渠道、开发更多的具备竞争力的产品;节流,对IVD企业来说,更多的是在于降低期间费用率。至于所谓的创新,作用到这两个维度上,具体就是创新带来的技术突破或新品出世,或者改善出更低的材料成本、运营成本。 今天要说的是九强生物,在开源节流上有效的完成了,使得这个生化试剂老牌企业焕发新的生命力,续写后疫情时代的新篇章,开启了新征程。无疑,九强生化板块能跳出无序、同质化竞争,是得益于集采,归根结底则是实力+政策红利,强者恒强; 而在国药入主、高毛利率的血凝业务育成等新血液上,则体现的是开源成功,以及规模生产摊销带来的期间费用率降低,明明白白地证明了九强生物经营的成功结果。

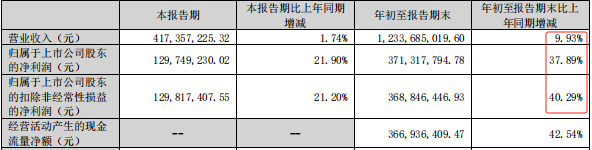

来源:三季报 单季度增收乏力,高毛利率业务撑起担子 根据此次公布的三季度来看,整体上继续前两季度的增长态势,实现营业收入12.34亿元,同比增长9.93%,归母净利润3.71亿元,同比增长37.89%,扣非净利润3.69亿元,同比增长40.29%。 相比此前的40~50%增长比例确实有一定的下滑,这是由于下半年医疗政策监管趋严收紧,这从单季度数据看,可以衬托出来,营业收入4.17亿元,同比增长1.74%,归母净利润1.30亿元,同比增长21.90%,扣非归母净利润1.30亿元,同比增长21.20%。 增收乏力之下,我们也看到净利润的强势托底,看到这数据的第一思维就是赚得多,花的少。 先看如何花的少,前三季度公司销售费用率21.93%,同比下降1.73pp,管理费用率为6.61%,同比下降1.51pp,财务费用率2.84%,同比下降0.59pp,研发费用率8.91%,同比下降0.49pp。整体期间费用率同比下降4.33pp至40.28%,根据内容介绍主要系收入规模扩大后摊薄效应凸显,同时各项费用投入也在持续优化。 另外一方面是毛利率提升,前三季度毛利率75.60%,同比提升1.55pp,主要得益于高毛利的血凝试剂等业务占比提升,这直接理好了净利率29.84%,同比提升5.36pp。 在血凝及血型领域,2017收购美创血凝,进军血凝市场,目前已开发出以D-Dimer, FDP,AT-III 为代表的出凝血检测诊断试剂及其配套全自动血凝仪MDC3500 组成的封闭检测系统,新推出高速全自动血凝仪MDC 7500 检测凭借准确性好、速度快、智能化程度高等性能成功代开国内高端市场,上半年安徽集采凝血六项在全部中标;以ABO 正反定型卡,抗筛卡为代表的血型检测诊断试剂进一步拓展血型市场。在病理诊断领域,成功研发的全自动免疫组化染色系统,一抗、二抗等免疫组化试剂产品体系丰富,质量比肩国际先进水平,逐步实现国产替代。 传统生化试剂“金斯尔”口碑托底,使得九强生物保持一定的利润水平;血凝血型、病理等多种新业务所取得突破获得市场认可,高技术含量使得毛利率较高,挺住了营收增速下滑的压力,在利润面逆势而上,共同支起九强生物穿过行情迷雾区。 国药加码,新能量正在富集 三季度除了净利润的逆势而上,还有研发投入持续增长下的成果。 下半年,已有蛋白S活性测定试剂盒、抗Xa测定试剂盒、全自动化学发光免疫分析仪等多项试剂和仪器产品获得医疗器械批准证。子公司福州迈新也完成了苏木素染色液、USP6抗体试剂等9项第一类医疗器械的备案,进一步拓宽九强的产品矩阵。 我们前面讲述到开源这个维度上,产品的持续出新,自然也需要渠道的扩宽,双重叠加下,才具市场威力。自2019年国药投资入主后,经过4年的磨合考察,九强正趋向走入平台型IVD 企业。国药集团自有渠道+销售渠道资源丰厚,全国8家三级医院,30家二级医院,同时借力丰富产业资源帮助公司加速布局新赛道,迈新就是最好的例子。 今年上半年,迈新生物董事王小亚先生为公司董事会候选人,公司管理层构成持续优化;下半年又聘请国药系高管梁红军为总经理,可以遇见明年的战略规划、经营管理等方面均有更强力的整合,将进一步加速九强生物的转型。 以今天的增长态势来看,国药的加码,二者有协同互进的作用。即九强生物胜在引入国药,使得在渠道上四面开花。 而且,从时间的先后顺序,九强是先入血凝,再引入国药;其自身技术产品不凡,是生化的老牌玩家,且对横向拓展新技术业务,一点也不落下, 从此前的血凝,到近日的宣布两款全自动化学发光免疫分析仪获批上市,均可看出九强生物在稳扎稳打,且不会错过热门赛道。 写在文末 血凝、病理、化学发光等赛道现阶段仍处在高景气,九强生物不但取得突破性的产品,而且正育成为主力,支撑其迎战这低迷的行情周期;背靠国药这棵大树,使得在渠道和产业资源上拥有丰富的信心,从国药的持续加码加注便可证明。 而从技术产品的单维能量看,首先是热门赛道;二是以安徽凝血集采的全中标便可证明,至少在国内竞争中九强可脱颖而出。 从生化,到血凝,再到肿瘤病理,以及今天的化学发光,九强生物的研发体系不会输,其经营管理亦稳健,引入国药也是重大转折点。 参考资料: 1.九强生物官网、三季报 2.短期政策扰动下增长稳健,平台化转型加快步伐,中泰证券,2023 3.2023年三季报点评:23Q3利润稳健增长,国药赋能迈进新阶段,光大证券,2023 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号