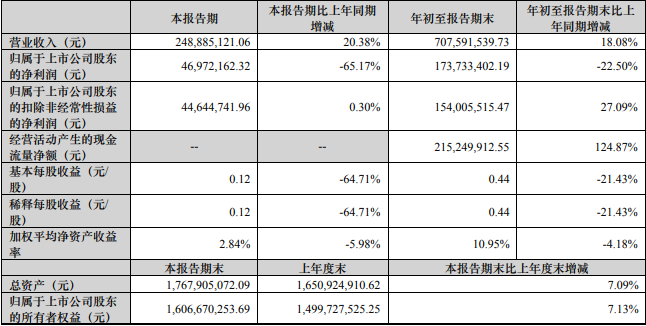

10月24日,艾德生物发布2023年第三季度业绩报告。前三季度,实现营收7.08亿元,同比增长18.08%,实现净利润1.74亿元,同比下降22.50%,扣非归母净利润1.54亿,同比增长27.1%。其中,第三季度单季度,艾德生物实现营收2.49亿元,同比20.38%;实现净利润4697.12万元,同比下降65.17%,扣非归母净利润0.45亿元,同比增长0.3%。

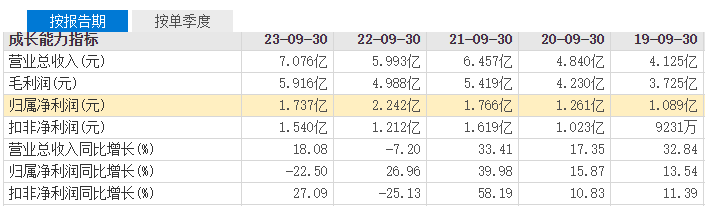

来源:三季报 作为国内伴随诊断翘楚,艾德生物在疫情检测业务中有意控制,并非受益明显。此番业绩,根据其解释,归母净利润同比下降主要是由于2022 年第三季度公司完成 SDC2 产品的技术转让,产生了非经营性收益约 8039 万元。扣非净利润是由于汇率变动,所持有的外币资产美元和欧元汇兑损失导至财务费用增加较多;同时加大研发投入。 具体情况如何,我们来剖析看看。 单季度业绩承压,有待甄别 我们看看上半年的业绩情况,实现营收4.59亿元(+16.9%),归母净利润1.27亿元(+42.0%),扣非归母净利润1.09亿元(+42.6%),展现了强势复苏。 再看单季度同比情况,2019~2022期间Q3季度的净利润分别是3069.4万、6523.3万、13487万、4697.2万,撇开疫情三年的受利期,23年的(4697.1万)目前还是处在常规业务的上升轨道上。而看历年的前三季度业绩,总体上,扣非净利润是呈增长趋势。

来源:东方财富网 另外,经营性现金流层面也表现良好,前三季度经营性现金流净额为2.15亿(+124.9%),与归母净利润的比值超过120%,现金流持续健康优质。除了研发费用、财务费用(汇率影响),管理费用和销售费用率均有所降低,其中销售费用率-3.3pp,管理费用率-0.8pp,经营质量进一步提高。 若在年底报告,或者明年的经营数据上,这些不利因素剔除,则艾德生物能证明自己。这点从上述的历史数据基本有答案了。应收账款方面,2023年前三季度,已达至4.8亿元,同比增长6.20%,占总资产的27.16%,根据据半年报统计,艾德生物1年至2年的账龄合计4.77亿元,占全部应收账款的98.40%,因此坏账风险不大。 其他指标上,也有略微改善。23Q1-3毛利率为83.6%(YOY+0.4pp),报告期内营业成本从1亿元增至1.16亿元,同比增长15.54%,营业收入增长幅度盖过成本增长幅度,虽然不多,但说明经营质量有在提高。 通过上述的剖析论证,艾德生物的单季度表观业绩差,确实非经常性,其主营业务仍在朝良好预期增长。 伴随诊断地位稳固,激励彰显信心 下半年,对艾德生物最重要的两个进度莫过于高通量基因测序仪的获批和巨头药企的新合作,这对于伴随诊断的艾德生物来说,无疑是业绩的延续,对过去努力的一种肯定。国内伴随诊断市场尚处于早期阶段,预计2020年市场规模近40亿,此举有助于艾德继续打磨基础,稳固市场地位,为未来更多的市场份额创造条件。 其中,8月份与阿斯利康签订新合作协议,其自主研发的人类10基因突变试剂盒(可逆末端终止测序法)将基于ENHERTU®药物开发伴随诊断用途,筛选HER2(ERBB2)突变阳性的非小细胞肺癌NSCLC患者,将带动相关产品售出量。 过去长期地持续砸研发费用及人员投入,促使艾德打造了从上游的样本处理/核酸提取,到下游的自动报告和数据管理的整体解决方案,肿瘤精准医疗所需的PCR、NGS、免疫组化、FISH等技术平台,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,成功研发获批24种单基因及多基因肿瘤检测产品,是行业内产品种类最齐全的领先企业,其中多个产品目前仍为国内独家获批。 另外,伴随诊断产品ROS1 及PCR11 基因在日本等国家获批并纳入当地医保。在欧洲和国内室间质评中,产品连续多年保持优异的准确率和极高的使用率。 9月正式获批高通量基因测序仪ADx-SEQ200Plus,该仪器满足大部分肿瘤分子诊断需求,适合院内开展,且可匹配全自动核酸提取仪和自动化报告系统,将进一步夯实伴随诊断的业务水平。 另外值得一提,在人这个核心要素上,9月份正式公告股权激励计划。2023~2025年三年累计营业收入值不低于37.83亿元,以此计算,则这期间营业收入CAGR为22%。这如期落实了此前使用自有资金以集中竞价交易方式累计回购股份412,500股,金额达1203.5万元。 从整个基本面和经营管理,以及人心鼓舞上,艾德生物几乎是全面落实到位了;从巨头客户的扩大合作范围来看,艾德的工作被证明是成功的。 那么剩下的就交给时间了。 写在文末 艾德此次净利润的增速下滑,不但有基数高的影响,而且有隐藏着砍掉SDC2产品及相关知识产权后带来的收益缩小。 早测早筛产品本是一条好赛道,且其中的比如“畅青松”也刚获批不久,但艾德选择做减法动作,鉴于其需要长期大量的资源投入,且能否在未来为公司带来持续收益存在不确定性,将其出售转出。把更多的资源精力投入到伴随诊断上,结合本次的扣非净利润基本持平来看,伴随诊断的业绩增长可以填补这个收益缩小。 这也可以看出,艾德对风险的把控,更趋专注、稳健,追求确定性。从长期看,这种作风有利于企业保持基业长青。 参考资料: 1.艾德生物半年报、三季报 2.少了对外授权收入 艾德生物Q3净利润大跌,界面新闻,2023 3.药企合作加码,新品上市添助力,国金证券,2023 4.单三季度收入同比增长20%,持续加大研发投入,持续加工研发投入 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号