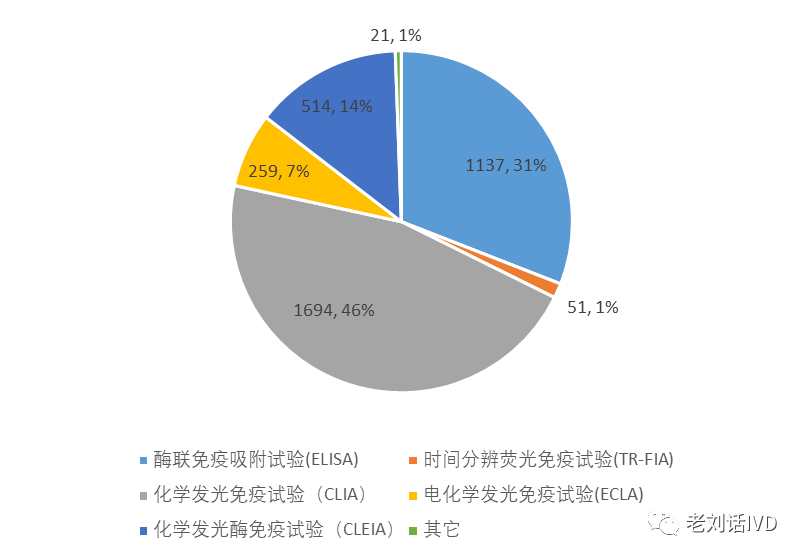

大家好,我是老刘,安徽集采的动态已经确认,项目也已经确认,参与的省份目前正在招募中,本文就一个panel-传染病给大家做一个解析,集采前后对于市场竞争格局的变化,以及潜在的影响有哪些,不到之处,还望谅解! 1、竞争格局 本次集采,安徽把传染病的方法学做了分组,发光和ELISA做了区隔,集采前,我们来看一下市场的竞争格局。

数据来源:卫生部室间质评 从方法学的竞争来看,化学发光已经超过了ELISA,成为了主流的方法学,这个也是很多厂家的竞争策略,发光来逐渐取缔ELISA,我们从近五年的ELISA的EQA数量也能看出,确实实验室对于方法学的选择,逐渐向发光转变。

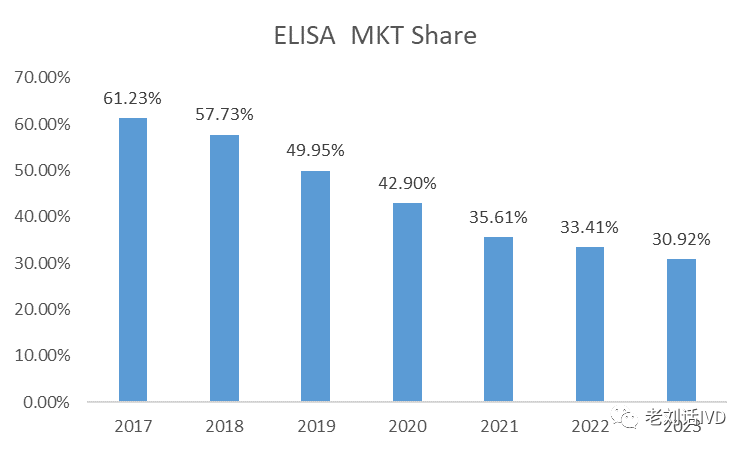

数据来源:卫生部室间质评 从ELISA的marketing share 来看,发光已经逐步取代,此次集采,如果发光的价格真的集采到很低的话,ELISA会不会换发第二春呢,我们也拭目以待。

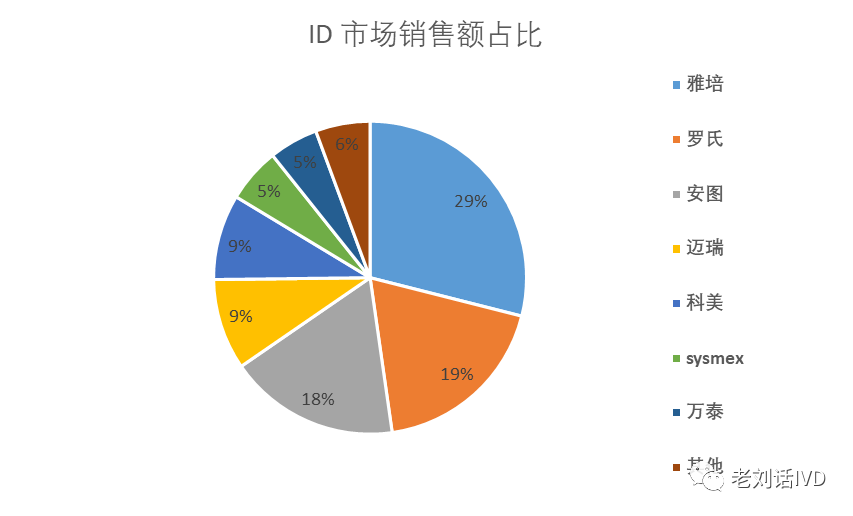

数据来源:卫生部室间质评 从卫生部的室间质评数据来看,国产的品牌已经做的非常好,安图万泰科美等企业,传染病的占比已经非常高,实验室参加的数量甚至超过了雅培,当然,这个是站在实验室的数量上来看,从整体的行业盘子(发光)上来看,竞争格局是下面的:

数据来源:行业调研 2、集采动态预测 关于本次集采,具体的集采规则是没有公布的,包括降价幅度,价格等,还有具体的规则,对于此次的安徽集采,老刘从以下方面来推演,因为推演决定了集采后的竞争格局。 一、关于集采区域 目前安徽已经向全国各个省份发出了邀请,此次集采仍然是联盟的形式,至于会不会是全国,老刘推断,各个区域的复杂程度不同,此次集采很难覆盖全国,保守估计,参与的省份在20左右,以东北,西南,华中,华南省份为主,具体原因自行猜测。(仅为推断,不作为任何投资建议,绿色表示可能会参与集采的省份(意向程度>50%),浅绿表示大概率会参与集采的省份(意向程度30%-50%),蓝色表示不太会考虑参与集采的省份(意向程度<30%))

二、关于集采的价格 最高有效现价的规则是:由专家来制定每个项目的最高有效限价,按照以往的经验,最高有限限价,基本都是来自于最低挂网价格,在最低挂网价格的基础上,采取一定比例的下降。由于2021年,安徽此前已经做过一轮的集采,此前是按照进口和国产的区隔,进口和国产的价格差距有3元之多,这次全国的传染病集采,会不会区隔进口和国产,理论是不太会,所以,按照第一次安徽集采的价格,老刘推断此次安徽传染病的集采价格在4-5元/测试,当然也不能排除突破安徽第一次集采的底线,做到3.5元以下。(PS:这里说一下冠脉支架,从首开国采到持续涨价,给到的提示是:纯属的拉低价格并不是医保的本质,优质高性价比的产品,才是医保的目的,所以制定最高有效限价的专家们,希望制定更加合理的价格,而不是以为的追求最低价。) 三、关于分组和分配规则 安徽此次会预先根据医疗机构的意向采购量,按照AB组进行分组,A组企业基本都是头部的几家品牌,所以此次想通过集采弯道超车的品牌,基本不要想了,发光的集中度比生化要高,所以,基本五六家就可以覆盖90%的市场份额了,A组的企业,只要降价到最高有效限价,理论均可中标,只是分配额的问题,这里就又有一个问题,降幅最高的品牌,第一名的带量如何完成,我们可以在国脉支架的集采规则中看到一些说法,发光由于是封闭,不涉及到生化的开放,所以理论是医疗机构报多少量,医保承诺多少采购量,冠脉支架的做法是:第一名分配未中选品牌的市场量(基本在10%),给到第一名的优惠。但是根据安徽心梗三合一的集采执行情况,未中选品牌全部检测量由A组前两名所有。所以化学发光很可能集中度会比较高,前五名有可能。

四、集采后可能的竞争格局 一旦按照上面的规则和预演进行,基本集采会覆盖2/3的市场,老刘推测的入院价格降价幅度在40-50%之间,如果几大家都降价的话,基本的竞争格局还是会维持不变,然后小众品牌会被取缔,几大家分割小众品牌,或者被第一名瓜分,所以,我推测的情况是:传染病的竞争格局会不变,这里需要担心的是ELISA,会不会逆势崛起,按照既往一些省份的做法,ELISA会不会重新成为行业的主流,真的不得而知,说不准真的会因为集采的成本问题,从而向酶免转变。 后续的激素看看情况要不要继续分析,先写这么多,以上内容纯属是个人思考。 洞察IVD,漫谈行业事。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号